С 2024 года для учёта нематериальных активов в компании применяется новый федеральный стандарт бухгалтерского учёта (ФСБУ) 14/2022 "Нематериальные активы". Стандарт утверждён Приказом Минфина от 30.05.2022 № 86н и вступает в силу с отчётности за 2024 год. Он сменяет ПБУ 14/2007, который применялся вплоть до 2023 года. В статье расскажем о главных отличиях нового и старого стандартов, а также расскажем о применении нового стандарта.

Признание объекта НМА

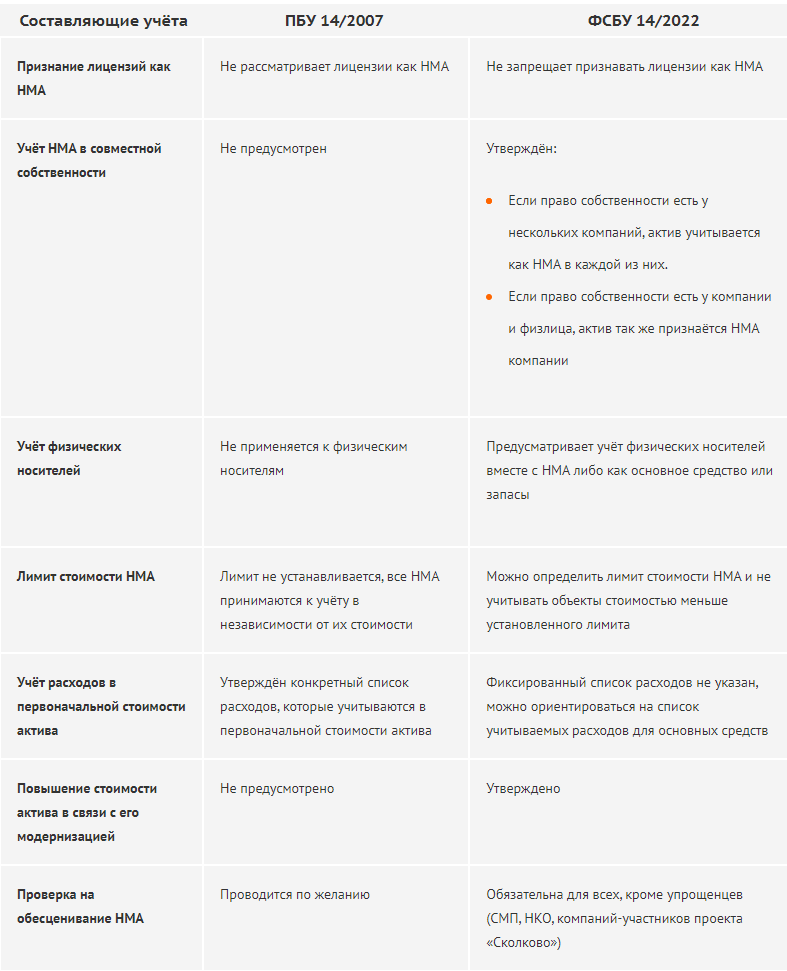

Одно из главных изменений в части признания объекта НМА — это утверждение лицензий в качестве нематериального актива. В ПБУ 14/2007 лицензии не рассматривались как НМА, теперь же их можно учитывать как нематериальные активы.

Также утверждён порядок признания актива, который находится в совместной собственности (п. 5 ФСБУ 14). Теперь если право собственности на актив есть у нескольких компаний, то актив учитывается как НМА в каждой из них. Если же актив принадлежит и компании, и физическому лицу, то такой актив учитывается как НМА компании.

Помимо этого новый стандарт теперь применяется и к физическим носителям, на которых размещён нематериальный актив. Такие носители можно учитывать как в составе НМА, так и отдельно — как основное средство или запасы (п. 14 ФСБУ 14).

Стоимость и переоценка НМА

В части стоимости произошло сразу несколько важных изменений:

- Теперь можно определять лимит стоимости НМА и не применять новый ФСБУ к активам стоимостью меньше лимита. В старом стандарте запрещалось устанавливать лимит актива — к учёту принимались все НМА независимо от их стоимости.

- В новом стандарте не указан точный список расходов, которые учитываются при формировании первоначальной стоимости актива. При этом теперь можно разделить затраты на несколько активов так, как хочет сама компания. В старом ПБУ такая возможность не предусматривалась.

- Теперь можно увеличивать первоначальную стоимость объекта на сумму его улучшения и модернизации. Ранее менять стоимость НМА можно было только в случае переоценки или обесценивания актива.

- В ФСБУ 14/2022 стала обязательной проверка актива на обесценивание для всех компаний, кроме упрощенцев. По старому стандарту можно было проводить проверку по желанию.

Начисление амортизации

Новый ФСБУ ввёл открытый список факторов, влияющих на амортизацию, и такое понятие как "элементы амортизации" (п. 42 ФСБУ 14). К ним относятся:

- способ амортизации;

- срок использования актива;

- ликвидационная стоимость актива.

Элементы амортизации по ФСБУ 14 нужно определять в момент признания объекта НМА.

Также изменились сроки начала и прекращения начисления амортизации. В ПБУ 14/2007 были закреплены отдельные сроки для обоих случаев:

- Начало — с 1-го числа месяца, следующего за месяцем признания актива к учёту.

- Прекращение — с 1-го числа месяца, следующего за месяцем списания актива.

По новому стандарту начисление и прекращение амортизации происходит автоматически в день признания или списания актива (п. 38 ФСБУ 14). Но также возможно использовать сроки, указанные выше, если указать это в учётной политике компании.

Все различия ПБУ 14/2007 и ФСБУ 14/2022: сравнительная таблица

Вести учёт НМА по новому ФСБУ просто и удобно в 1С: Бухгалтерии. Учитывайте объекты как НМА, проводите переоценку стоимости актива, начисляйте амортизацию и списывайте объекты после окончания срока их использования.

В 1С: Бухгалтерии новый ФСБУ поддерживается с 21.12.23 и уже доступен всем пользователям конфигурации. Подробнее о переходе на ФСБУ 14/2022 читайте в нашей инструкции от экспертов Scloud.

Тонкости применения ФСБУ 14/2022

Субъекты малого предпринимательства, некоммерческие организации и компании-участники проекта "Сколково" могут применять упрощённый учёт, а следовательно опустить некоторые обязательные правила ФСБУ.

В частности упрощенцы могут:

- Не проводить проверку активов на обесценивание.

- Не записывать информацию о НМА в полном объёме.

- Применять новый стандарт перспективно — только к новым хозяйственным операциям.