Сегодня очередная металлургическая компания опубликовала свои финансовые результаты за прошлый год. В данной статье поговорим о том, стоит ли её держать дальше и надеяться на дивиденды.

Суть

Одним из главных трендов, разгоняемых инвестиционно-информационными группами, был тренд на святую веру в металлургов. Мне изначально данная идея виделась скептической, ибо реальных оснований для этого не было: дешёвая сталь, слабые объёмы продаж из-за сокращения экспорта, войны с ФАС и т.п. Однако я допускал вероятность спекулятивной игры в данных акциях.

На данный момент могу сказать, что следующие спекуляции возможны только вниз, ибо расти дальше уже некуда. Но давайте посмотрим подробнее.

Анализ финансовых показателей

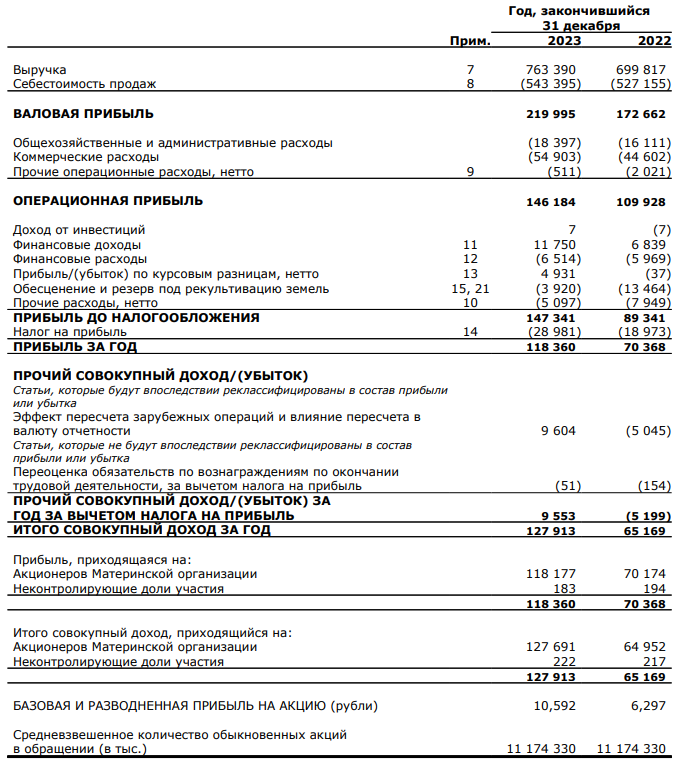

Выглядит красиво, не правда ли? Всё выросло, причём сильно, чем не преминули воспользоваться разные СМИ в своих интересах, однако реальность уже не такая весёлая.

Да, компания увеличила чистую прибыль на 68%, но это почти в 2 раза меньше, чем в 2021 году. Вот это уже реальность, причём суровая. Эффект низкой базы во всей красе, который любят использовать разного рода нечестивые аналитики.

Да, в 2021 году компания была топовой по всем показателям: P/E = 3, дивиденды в 11.5% (при ставке ЦБ 5-6%). Сейчас всё примерно в 2 раза хуже. Если компания сохранить свою текущую стратегию, то дивидендная выплата составит далеко не ту цифру, которую вы видите в показателе «базовая и раздвоенная прибыль на акцию», а в разы меньше.

Данное обстоятельство образуется из-за принципа, которым руководствуется компания при выплате дивидендов, а именно - выплате процента от величины FCF (свободного денежного потока). В последние годы компания платила примерно ту сумму, которая там была. Для сравнения, в 2021 году эта сумма составляла 118 млрд. руб., а сейчас 30 млрд. руб. В 4 раза ниже!

Да, некоторые могут утверждать, что компания ещё может насыпать запасов предыдущих лет, но не стоит быть наивным. Корпорации такого масштаба не раздают деньги при первом же попавшемся случае. Северсталь уже всем всё показала, где самые пылкие ожидали явно не те цифры, которые компания предложила в виде дивидендов (11.5% на текущих ценах).

Да, ММК может добавить, но это будет не более 5 руб. на акцию (скорее всего в районе 3, если вообще будет). С учётом текущего FCF ММК может отправить на дивиденды не более 3 руб. (на данные момент менее) гарантированных и ещё около 3 руб. дополнительно. Итого дивиденды:

2.5 руб. - 4% (негативный сценарий)

5.5-6.5 руб. - 9.5-11% (ожидаемый сценарий)

7.5-8.5 руб. - 12.5%-14.5% (сказочный сценарий)

Выводы

На данный момент с учётом текущих финансовых показателей и ставки ЦБ цена акции выглядит высоковатой. Ожидаю, что в течение 1-2 месяцев цена начнёт корректироваться вниз (может быть и к справедливой оценке в ~50 руб.). Рост сейчас может быть только спекулятивный с засаживанием самых наивных по 60-63 руб. Да, скорее всего цена акции ещё вернётся в диапазон 57-60, но будет это ближе к дивидендам.

А на этом у меня для вас всё.