Правительство продолжает менять правила уплаты НДФЛ, и в 2024 году бухгалтерам предстоит адаптироваться к новым требованиям. ФНС изменила сроки платежей, порядок удержания НДФЛ и форматы налоговой отчётности. Разберёмся, как рассчитать и заплатить НДФЛ в 2024 году.

Как изменились правила уплаты НДФЛ в 2024 году

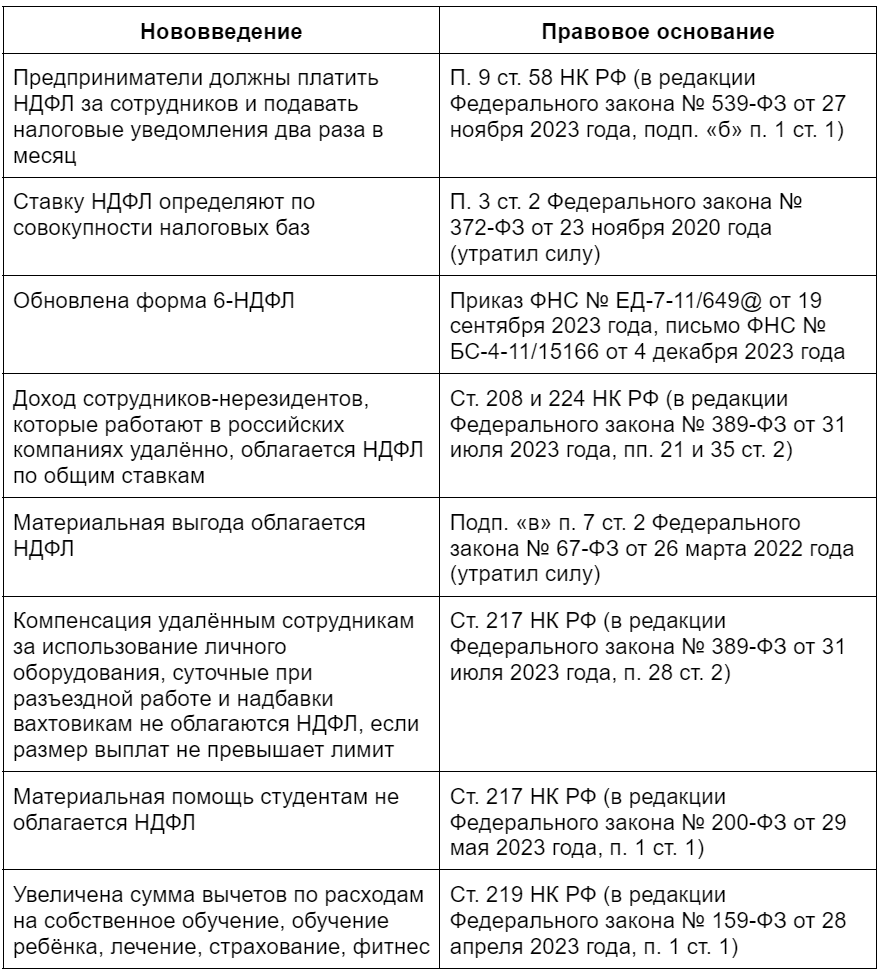

Основные обновления, касающиеся исчисления налога на доходы физических лиц (НДФЛ), вступили в силу 1 января 2024 года. Большая часть из них связана с утверждением законопроекта № 448566-8, который внёс изменения в Налоговый кодекс РФ. Мы перечислили главные нововведения в таблице.

Налоговый период по НДФЛ в 2024 году

Сроки уплаты НДФЛ и представления уведомлений в 2024 году: таблица

С 2024 года все юридические лица и индивидуальные предприниматели обязаны уплачивать НДФЛ за своих работников дважды в месяц. Таким образом, уведомления об исчисленных сумма налога на доходы физических лиц также нужно подавать в ФНС два раза в месяц. Налог за декабрь перечисляется так же, как и ранее.

Рассмотрим новые сроки уплаты налога и подачи уведомлений:

Если крайний срок отправки уведомления или уплаты налога приходится на выходной, можно выполнить эти действия на следующий рабочий день. Так, при расчёте НДФЛ за период с 1 по 22 января 2024 года, компания должна отправить уведомление в ФНС до 25 января, а средства в бюджет должны быть перечислены до 29 января.

Кодовые обозначения в уведомлениях об НДФЛ

В связи с изменением расчётного периода для уплаты налога ФНС приняла решение обновить коды, применяемые для указания отчётных периодов в уведомлениях об исчисленных суммах НДФЛ.

В настоящее время на Федеральном портале проектов нормативных правовых актов представлен законопроект № 144424, который должен изменить приказ ФНС № ЕД-7-8/1047@ от 2 ноября 2022 года. После того как данный проект будет утверждён, отчётные периоды в уведомлениях будут обозначаться следующими кодами:

- «21» — для первого квартала;

- «31» — для полугодия (второго квартала);

- «33» — для девяти месяцев (третьего квартала);

- «34» — для года (четвёртого квартала).

После этого кода в уведомлении нужно указать номер месяца в квартале. Выбор этого кода определяется периодом удержания налога (с 1-го по 22-е число или с 23-го числа до конца месяца) и порядковым номером отчётного месяца в квартале (первый, второй или третий):

- коды «01», «02» и «03» используются при расчёте налога с 1-го по 22-е число;

- коды «11», «12» и «13» используются при расчёте налога с 23-го числа до конца месяца.

Например, при удержании налога с 1 по 22 декабря бухгалтер вписывает в уведомление код «34/03».

Автозачёт ЕНП в 2024 году

Если на момент отправки уведомления об исчисленных суммах НДФЛ на Едином налоговом счёте предпринимателя есть положительное сальдо, эта сумма автоматически списывается для уплаты налога на доходы физических лиц. Такой порядок автозачёта описан в пункте 7 статьи 78 Налогового кодекса РФ. Компания не может отменить резервирование средств самостоятельно.

Определение ставки НДФЛ

С 2021 по 2023 год налоговый агент применял ставку НДФЛ в 13% или 15% для каждой налоговой базы по отдельности. Однако с 1 января 2024 года этот подход был отменён. Теперь перед исчислением и удержанием налога на доходы физических лиц предприятия должны объединить налоговые базы, то есть вычислить общую сумму доходов сотрудника. Процентная ставка НДФЛ и размер платежа будут определены исходя из общей суммы всех выплат, полученных работником: зарплаты, отпускных, больничных, вознаграждения за работу по договору ГПХ.

Обновление формы 6-НДФЛ

В 2023 году ФНС обновила форму 6-НДФЛ. Это произошло перед принятием закона № 539-ФЗ, в соответствии с которым компании должны представлять уведомления об исчисленных суммах НДФЛ и платить налог два раза в месяц. В связи с этим ФНС опубликовала письмо № БС-4-11/15166, в котором дан бланк обновлённой формы 6-НДФЛ, отвечающей всем новым требованиям. Даже если налоговая не успеет зарегистрировать соответствующий приказ, в конце первого квартала 2024 года нужно подавать расчёт по форме из этого письма.

В 2024 году 6-НДФЛ по-прежнему нужно сдавать в электронном виде. Отчётность на бумаге могут представлять только те компании, которые перевели денежные средства не более чем десяти физическим лицам.

Чтобы заполнить актуальную форму 6-НДФЛ и легко отправить данные в ФНС, воспользуйтесь решениями от «Астрал». Модуль 1С-Отчётность подойдёт тем, кто работает в программах «1С:Предприятие» и хочет сдавать документы с помощью привычного сервиса. Продукт Астрал Отчёт 5.0 понравится бухгалтерам, которые сотрудничают с несколькими компаниями и хотят вести их в режиме «одного окна».

Виды выплат, которые облагаются НДФЛ в 2024 году

Прибыль нерезидентов, работающих в удалённом режиме

С 2024 года лица, не имеющие статуса налоговых резидентов РФ и работающие в российских компаниях в удалённом режиме, обязаны платить НДФЛ по общим правилам. Это также касается нерезидентов, которые удалённо работают в обособленных подразделениях иностранных компаний, зарегистрированных на территории РФ.

Ставка НДФЛ для нерезидентов будет составлять 13% от доходов до 5 млн рублей и 15% для доходов, превышающих эту сумму.

Материальные выгоды

Начиная с 2024 года физические и юридические лица будут обязаны платить НДФЛ при получении материальной выгоды. Например, налог будет начисляться на:

- процентный доход по банковскому счёту или вкладу;

- прибыль от ценных бумаг, приобретённых по заниженной цене;

- прибыль от акций и облигаций, которые достались лицу по наследству или были подарены.

НДФЛ с процентного дохода по банковскому вкладу нужно платить, если эта сумма превышает лимит. Максимальный размер дохода, который не облагается налогом, рассчитывается по следующей формуле: максимальная ключевая ставка Центробанка х 1 млн. Если сумма доходов по всем вкладам превысит этот лимит, потребуется уплатить НДФЛ по ставке в 13% или 15%. Кроме того, налог удерживать не будут, если доходность вклада ниже 1%.

Компенсационные выплаты

Правительство установило лимит для некоторых видов компенсационных выплат. К суммам, которые не превышают этот лимит, теперь не применяется НДФЛ.

Поддержка студентов

Начиная с 2024 года студенты, получающие материальную помощь, не будут платить налог на доходы физических лиц. Это касается выплат, которые были получены в соответствии с пунктом 15 статьи 36 закона № 273-ФЗ «Об образовании в Российской Федерации». Ранее НДФЛ начислялся, если материальная помощь превышала 4 тысячи рублей.

Зарплата работающих пенсионеров

В 2024 году правила исчисления НДФЛ для работающих пенсионеров не изменятся: граждане продолжат платить налог. Законопроект № 343764-8, предлагавший освободить работающих пенсионеров от уплаты НДФЛ, не прошёл первое чтение в Госдуме.

Изменения в социальных вычетах в 2024 году

Увеличение социальных вычетов

С 2024 года предельные суммы налоговых вычетов увеличены. Теперь налогоплательщики смогут получить вычет до 110 тысяч рублей по расходам на обучение ребёнка. Совокупный размер социальных вычетов по расходам на собственное обучение, лекарства и медуслуги теперь может достигать 150 тысяч рублей.

Упрощение процесса предоставления документов

Лицам, которые хотят получить налоговый вычет, не придётся отправлять в налоговую подтверждающие документы, если эту информацию в ФНС передаст компания, которая оказывала услуги: например, образовательная организация, клиника или фитнес-центр.