Кто пытается заработать на бирже

Когда у человека появляются первые накопления, он начинает знакомиться с тонной “полезной” литературы по инвестициям. Знакомство происходит через книги, посты, телеграм каналы и видео в интернете. Этот контент содержит в себе информацию о различных способах инвестирования и тактиках. Причем информации буквально в достатке для любого уровня человека. Она начинается рассказами об инфляции и почему деньги под матрацем уменьшаются с каждым годом, продолжается правилами 70/30 или 120-возраст и кульминирует стратегиями хеджирования фьючерсами и опционами. Люди думают, что чем больше технической информации они подребляют тем ближе их богатство. Они начинают выжимать максимальную доходность своего капитала, стремясь заработать 30-100% с первых лет инвестирования. Очень часто это заканчивается постоянным мониторингом стоимости активов, ежедневной перетасовкой портфеля и в конечном итоге потерей значительной части капитала. Так как с высокой доходностью всегда в комплекте идет высокий уровень риска.

Сегодня я докажу на примере, что вам не нужно зарабатывать на бирже.

Немного теории

Назовем любителей высокой доходности биржевыми темщиками. Те из них, кто потерял 50-90% своего капитала в попытках его умножить, возвращаются к основам инвестирования, а именно сложному проценту, который они не вспоминали с времен школы.

Про “магию” сложного процента у меня будет отдельный пост, поэтому сейчас я лишь кратко напомню, что это такое. Как говорил Ротшильд — это восьмое чудо света. Понять почему он так говорил можно взглянув на картинку.

Но рядовой биржевой темщик смотрит на эту ситуацию совсем по-другому:

Пост из одного канала про инвестиции, который ведет будущий миллионер (через 5 лет) . Всего-то нужно получать 48% годовых.

В словах этого человека нет ни капли лжи, все подкреплено математикой. Есть лишь одно: если вы уверены, что можете каждый месяц стабильно делать 4% к капиталу, то уже можете открывать свой фонд или family офис.

Но у меня нет цели ставить под сомнения возможности биржевого темщика. На бычьем рынке можно делать любые проценты. У меня за 2023 год получилось 97% годовых, но я не считаю, что это моя заслуга, я просто не спорил с рынком.

Основная цель этой статьи — доказать, что сложный процент (каким бы большим он не был) это не магия, а всего лишь инструмент. Он может работать на вас при инвестировании или против вас в случае с кредитами. Каким бы большим не был сам процент, он прикладывается к более важному показателю — основанию или вашему капиталу.

Биржевые темщики предпочитают выжимать из своего маленького капитала проценты доходности, сильно рискуя. Вместо этого намного практичнее увеличивать норму пополнений счета.

Простая математика

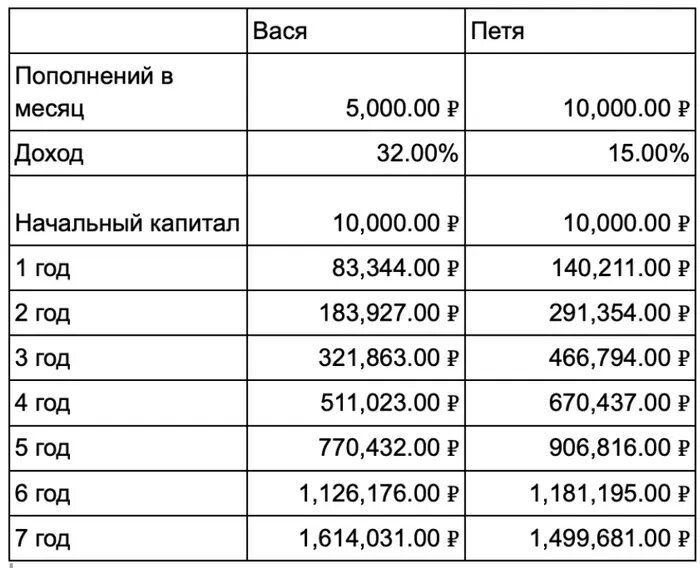

Теперь опишем две ситуации в математической задаче. Данные взяты на февраль 2024г.

- Вася имеет капитал в 10.000р, каждый месяц он откладывает с зп 5.000р и торгует на бирже, получая процент в 2 раза больше ставки по вкладу — целых 32%. Для того, чтобы иметь такую доходность Васе нужно ежедневно следить за котировками, читать финансовые новости и совершать сделки.

- Петя имеет капитал в 10.000р, каждый месяц он откладывает с зп также 10.000р на накопительный счет под 15% годовых. Свободное время он может инвестировать в свое развитие и чтение полезной литературы.

Вопрос: Кто из участников будет иметь больший капитал через 1 год, 2 года, 5 лет?

На этом месте можно задуматься, ведь доходность Васи в 2 раза больше и если в первый год Петя за счет пополнений и будет иметь больше денег, то на 2,3,4 года уже точно сложный процент сотворит свою магию.

Я не буду тянуть и просто покажу таблицу и график. Для расчетов принимаем, что капитализация процентов ежемесячная.

Описать данную таблицу и график словами можно так:

Несмотря на то, что Вася 6 лет подряд получал доходность в 2 раза выше Пети, он смог обогнать по капиталу Петю только на 7 год. Напомню, что у нас в России кризисы каждые 4-6 лет и вряд ли Петя сможет все это время держать такую высокую доходность.

Из этого описания можно выстроить несколько утверждений:

Норма сбережений и накоплений важнее полученной доходности.

Вам не нужно пытаться обгонять доходность депозита для увеличения капитала.

Стоит отметить, что данное утверждение работает при следующих условиях:

- Процент пополнения не меньше 5% от капитала. То есть если у вас капитал уже 1 млн рублей, а вы пополняете на 10к рублей, то уже намного выгоднее иметь высокую доходность;

- Вы инвестируете освободившееся время в саморазвитие.

Что дает понимание нам этих утверждений.

Мы можем вкладывать время в себя для нарабатывания своих навыков, связей и увеличение дохода. Это даст больший денежный профит, чем большие проценты доходности.

Откуда брать лишние деньги

В нашем примере Петя откуда-то достает лишние 5 тысяч каждый месяц. Откуда можете вы их получить? Ответ на вопрос сильно зависит от того, откуда у вас берется основной заработок. Вы можете брать подработку (желательно, чтобы это были перспективные проекты и задачи, а не просто работа ради денег) , вы можете пересмотреть свои траты и немного сократить их. Способов на самом деле несколько, подробнее могу рассказать в другой раз.

В заключение

Биржа не подходит для заработка. Это лишь сервис для сохранения и приумножения капитала.

Используйте инвестиционный калькулятор для примерных расчетов, исходя из вашей стратегии. Читайте интересный посты особенно те, где аргументировано оспаривают вашу позицию и стратегию.

Подписывайтесь на мой ТГ канал, где я пишу про фондовый рынок, IT и демонстрирую свой путь к финансовой независимости.