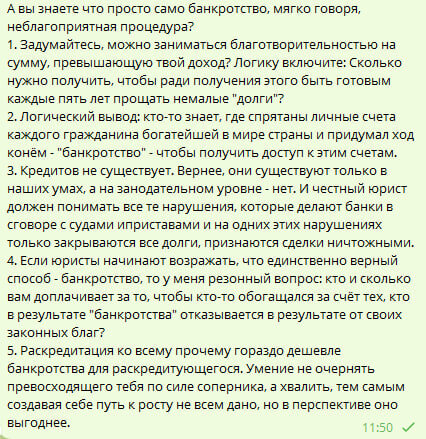

На скрине комментарий, который мы получили к одному из наших постов. И решили подробно его разобрать. Просто потому что подобные мысли стали чаще появляться и озвучиваться разными людьми, верящими астрологам и прочим "вастуведам".

Первые 2 пункта на скрине не стоят особого внимания. Сложно комментировать чьи-то личные бредовые "логические" рассуждения, не понимая на чем они основаны.

Остальные пункты распишем в порядке очередности.

"Кредитов не существует. Вернее, они существуют только в наших умах, а на занодательном уровне - нет. И честный юрист должен понимать все те нарушения, которые делают банки в сговоре с судами и приставами и на одних этих нарушениях только закрываются все долги, признаются сделки ничтожными." — цитата со скрина.

По сути весь мир существует лишь в наших умах. Если закрыть глаза, то все пропадает. Можно еще вспомнить о существовании теории параллельных вселенных, углубиться в квантовую механику с выводами Шредингера о том, что частица может одновременно находиться в разных состояниях и так далее.

Но, как ни крути, банки, коллекторы и приставы существуют не только в наших умах, а вполне себе физически. И оказывают на нашу жизнь непосредственное влияние, в случае просрочек при исполнении своих обязательств.

Да и понятие кредит, оказывается, на законодательном уровне закреплено в Главе 42 Гражданского кодекса России, которая так и называется «Заем и кредит».

Еще можно порассуждать немного по другому. Получается, что человек берет зачем-то кредит, существующий только в уме. Тратит деньги на какие-то свои конкретные цели, приобретает конкретные вещи, которыми пользуется. А когда подходит время возвращать, оказывается, что кредитов на законодательном уровне не существует. Долг должен просто так закрыться, а сделка должна быть признана ничтожной. И честный юрист должен это понимать. А если не понимает, то он нечестный.

Нам кажется кто тут честный, а кто нечестный и так очевидно.

Одно дело, когда человек, попал в тяжелую финансовую ситуацию, не в состоянии дальше тянуть кредиты и поэтому, как положено по закону, начинает процедуру финансовой несостоятельности.

И совсем другое дело, когда человек брал кредиты, но потом решил, что их не существует, поэтому банкротиться не надо, нужно просто признать сделки ничтожными и все. И это честно, по его мнению.

Согласитесь, что это абсурд.

Более того, есть сложившаяся многолетняя судебная практика о том, что кредитный договор по инициативе должника расторгнуть невозможно.

По Гражданскому Кодексу прекратить действие кредитного договора по требованию заемщика через суд можно лишь при существенном нарушении кредитного договора второй стороной, то есть кредитором (пункт 1 части 2 статьи 450 ГКРФ).

Основное обязательство у банка перед заемщиком состоит в предоставлении последнему кредитных денежных средств. Поэтому если банк выдал деньги, то он со своей стороны исполнил условия договора. И поводов для расторжения договора у заемщика нет. Суды здесь полностью на стороне кредиторов.

Далее, следующий аргумент комментатора:

"Если юристы начинают возражать, что единственно верный способ - банкротство, то у меня резонный вопрос: кто и сколько вам доплачивает за то, чтобы кто-то обогащался за счёт тех, кто в результате "банкротства" отказывается в результате от своих законных благ?"

От каких законных благ отказывается банкрот? От права снова банкротиться в течение 5 лет, или от права быть генеральным директором в течение 3-х лет? Тут немного неясно.

Точно ясно только одно — в результате банкротства обогащается именно должник.

Банкротство должно быть человеку экономически выгодно, иначе какой в этом смысл для него.

Банкротство позволяет человеку:

— перестать жить в стрессе;

— снова работать официально, ездить на море и распоряжаться всем своим доходом;

— вернуться к нормальной жизни, заниматься семьей, детьми и собственным здоровьем, а не думать, где взять денег на очередной платеж и вздрагивать при звонке телефона.

Соответственно, мы получаем свое вознаграждение за помощь в освобождении от долгов. И стоимость наших услуг всегда окупается, потому что мы:

— начинаем работу с доверителем только если уверены, что по итогу долги будут списаны и даем гарантию на свои услуги;

— формируем пакет документов так, чтобы его приняли с минимальным количеством вопросов и быстрее назначили судебное заседание. Особенно в случае если у доверителя уже есть исполнительные производства. Почему это важно? Чем быстрее пройдет первое заседание, тем быстрее прекратятся удержания. А ведь иногда банки вообще списывают у людей все деньги со счета подчистую.

— отменяем судебные приказы, если есть просрочки, чтобы как раз до назначения суда приставы не начали списывать деньги доверителя. Иногда приказов может быть очень много. И независимо от их количества это бесплатно в рамках нашего договора.

— возвращаем незаконно списанные банками социальные пособия и иные выплаты.

— исключаем из конкурсной массы максимально возможную сумму для доверителя: прожиточный минимум на него + прожиточный минимум на каждого иждивенца + расходы на компенсацию затрат ЖКХ или часть затрат на аренду жилья. Пенсионеры получают пенсию в полном объеме.

— следим, чтобы финансовый управляющий соблюдал баланс интересов банкрота и кредиторов, не ущемлял права наших доверителей, делал выплаты на ежемесячной основе, а не в конце срока, как это бывает в случаях, когда первым на банкротство подал кредитор.

— своевременно предоставляем все документы финансовому управляющему, чтобы он не затягивал процедуру. А это очень важно в случаях, когда у доверителя есть официальный доход.

— дарим защиту от злоупотреблений кредиторов после окончания процедуры. Если кто-то решит подать в суд по списанным долгам, мы поможем бесплатно.

А обогащаются на должниках только кредиторы. Прибыль банковского сектора бьет один рекорд за другим и за прошлый год прогнозируется на уровне 3.3 трлн рублей.

И финальный аргумент:

"Раскредитация ко всему прочему гораздо дешевле банкротства для раскредитующегося. Умение не очернять превосходящего тебя по силе соперника, а хвалить, тем самым создавая себе путь к росту не всем дано, но в перспективе оно выгоднее."

Тут можно сказать только одно — на территории Российской Федерации есть только один законный метод освобождения от исполнения обязательств перед кредиторами — закон о несостоятельности №127-ФЗ.

При этом специалисты по "раскредитации" пишут о своих методах работы следующее:

"В соответствии с ФЗ-229 «Об исполнительном производстве» можно закрыть без залоговые кредиты и исполнительные производства без выплаты их деньгами и Без процедуры Банкротства.

На законодательном уровне определён четкий и понятный порядок и алгоритм применения этой методики. Однако, правильно и до результата его могут применять весьма ограниченное количество юристов по причине отсутствия соответствующего профильного образования."

И ведь есть немало людей, кто потерял деньги на услугах таких "раздолжнителей".

В случае решения Арбитражного суда об освобождении гражданина от исполнения обязательств перед кредиторами, кредиторы не могут никакими законными способами требовать у должника возврат своих долгов.

Поэтому именно на этом основании списывают у себя в балансе кредиты.

И на самом деле нужно просто включить логику, как предлагает человек сам же в пункте 1 своего обширного комментария, и подумать о том, что если у кредитора в балансе есть требование к должнику, то можно с приставами договариваться о чем угодно — никуда в балансе кредитора долг не денется. Он может быть только либо продан, либо списан как безнадежный после получения должником статуса банкрот.

✅ В итоге, мы считаем, что освободиться от долгов возможно только через процедуру банкротства. Если должнику это экономически выгодно. Другие мутные и незаконные схемы ведут лишь к потере времени и денег и не решают проблему с долгами навсегда.

Благодарим, что дочитали. Подписывайтесь, чтобы не пропускать полезную информацию.