$€ Как мне казалось раньше, я хорошо знаю этот рынок. Я все-таки по образованию инженер - нефтяник. Да и проработал в этой сфере несколько лет. Плюс, есть опыт торговли на бирже нефтяными фьючерсами. В общем, мне казалось, что я хорошо понимаю, что там происходит.

Но не тут то было. После санкций и начала противостояния России и Запада, этот рынок обнажил себя с новой стороны, и дал пищу для размышлений. И сейчас об этом поговорим немного.

Начнём с нефти. По газу ещё интереснее. Поэтому его оставлю на концовку статьи.

Что мы знали о рынке нефти, а чего не до конца понимали?

Это картельный рынок. Он регулируется при помощи схемы ОПЕК как основной экспортёр, и основные потребители - это Китай, Индия, США (одновременно крупнейший потребитель и производитель) и Европа. Когда несколько крупных стран экспортёров нефти объеденились, чтобы регулировать цены через изменение предложения - эту организацию назвали ОПЕК.

В основном в ОПЕК входят страны Ближнего Востока и Африки.

Кроме этих стран, к ОПЕК в её решениях присоединяется и Россия, хотя в ОПЕК она не входит. Когда это происходит, то называют ОПЕК+. Хотя в этот "+" входит не только Россия. Есть ещё несколько стран, которые иногда присоединяются к ОПЕК.

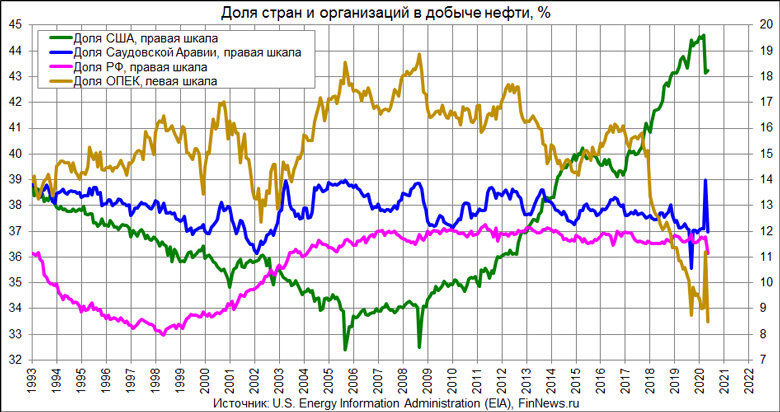

Так вот, доля ОПЕК ещё 15 лет назад была около 45%. Это очень много. И это позволяло ей в одиночку влиять на цены нефти. Однако сейчас, эта доля достигла минимального значения последнего времени, и составляет примерно 35%. Это тоже много, но уже не достаточно для монополии. Соответственно, поэтому приглашаются и другие страны, в качестве того самого плюса (ОПЕК+).

Но почему так произошло? Почему ОПЕК так сильно потеряла в доле к 2024 году? Есть две основные причины.

Первая.

США - как один из основных потребителей нефти начала двухтысячных, устали терпеть такое зависимое положение от арабов и африканцев. В данном случае, это не уничижительное обращение к этим людям. Просто страны ОПЕК в основном населяют арабы и африканцы. 😊

Поэтому, где-то примерно в 2005-2010 годах в США решили увеличить добычу и снизить зависимость от ОПЕК. Так называемая сланцевая революция, которая тогда была на слуху, а сейчас забылась. Именно она позволила нарастить добычу и увеличить американскую долю в два раза.

Как видим на графике, доля увеличилась с 9% до 18%. Таким образом доля ОПЕК снизилась, из-за того что доля США выросла. Так же частично добычу нарастила и Россия, что тоже снизило долю ОПЕК.

Ну и во-вторых, ОПЕК в последнее время сама активно снижает добычу, для удержания цен на нефть на высоких уровнях. В итоге из-за этих факторов и получили снижение доли за 15 лет, с 45% до 35%.

Это первое и самое главное, что мы знали об этом рынке.

Второе, вытекающее из первого - рынок нефти профицитный. И это фундаментальное определение для этого рынка. В мире нефти и возможности её добычи гораздо больше, чем потребность. И если бы не было искусственного сокращения добычи, а так же военных конфликтов на территории стран производителей, то цены были бы существенно ниже. Раза в два, минимум.

Вот что мы знали. Теперь то, чего не знали. Ну или по крайней мере это было не так очевидно. А не знали мы то, что рынок этот очень эластичен. Оказывается, можно перенаправлять крупные экспортные потоки в разные стороны легко и быстро. Были бы танкеры и теневой флот. 😉

Мой Telegram канал про инвестиции

При этом узнали и то, что рынок хоть и сильно профицитный, но отказаться от 5% (+-) Российского экспорта не может. И если не покупают одни, то будут покупать другие.

При этом есть и противоположный вывод. Например от той же самой нашей нефти, экспортируемой по трубопроводу Дружба, не могут отказаться до сих пор. Как бы этого не хотели на западе.

Т.е хоть доля Российской нефти в общей доле не велика, но отказаться от неё в конкретном месте практически невозможно. Почему? Потому что это инфраструктура. Это не только трубопроводы, но ещё и нефтеперерабатывающие мощности, которые заточены под конкретную марку нефти. В данном случае Российскую Urals.

Ну а танкерную нефть можно возить куда угодно. Если в одну страну не получается, можно в другую. В данном случае этими странами стали Индия и Китай.

В итоге, сейчас рынок сбалансирован, несмотря на геополитические трения. И во многом этот баланс обеспечивается действиями ОПЕК+ с одной стороны, и действиями США - с другой. И несмотря на то, что нефти существенно больше, чем нужно, но пока есть высокий спрос растущей мировой экономики и регулирование от ОПЕК, резкого обвала цен там не будет.

Как уже писал не раз, уровень 65 пока - это тот минимум, куда должна прийти нефть в ближайший год. Дальнейшее снижение возможно только на резком замедлении мировой экономики. А там пока рост.

Рынок газа. Что знали о нём, а о чем нет?

А вот тут самое интересное. Начнём с того, что знали.

Во-первых, все знали что этот рынок политизирован максимально. Соответственно было понимание того, что цена зависит от взаимоотношений с ЕС и Украиной.

Во-вторых, знали что этот рынок зависит от погоды. Особенно в Европе. Поэтому каждая зима привносила свою лепту в ценообразование.

Ну и в третьих знали, что этот рынок не картельный. Там нет аналога ОПЕК. Соответственно экспортёры газа не координируют свои действия, и не имеют совместного механизма влияния на цены.

А вот чего мы не знали так это то, что оказывается этот рынок супер профицитный. Оказалось, что минус 120 млрд кубов (примерно), которые перестал качать Газпром в ЕС, заместились в течение года.

Т.е.европейский рынок, который на 30-40% зависел от Российского газа, смог всё это компенсировать в достаточно короткий промежуток времени.

Да, это произошло с издержками для экономики. По подсчётам экономистов, экономика ЕС из-за этого потеряла 600 млрд евро(примерно). Что не мало. Это сказалось на снижении ВВП еврозоны.

Но факт, есть факт. Огромные Газпромовские объёмы были замещены при помощи США, Норвегии, Катара и других производителей. В основном, естественно, сжиженным газом. Из США и Катара другого быть не может. 😊

Ну т.е.для меня это стало сюрпризом. Такая сильная зависимость от нашего газа и в таких объёмах свелась к нулю за год, и обрушила цены до военных уровней. Я не предполагал, что от Газпромовского газа ЕС сможет отказаться так быстро.

Почему так произошло? Потому что, оказывается, предложение газа в мире на много больше, чем потребность в нём. И производители и потребители взаимодействуют по банальному принципу экономической выгоды и удобства логистики.

ЕС и раньше могли покупать этот газ по всему миру. Но покупать у Газпрома было на много дешевле и выгодно. Поэтому на его долю приходилось так много. Но как только это экономическое сотрудничество остановилось по политическим причинам, ЕС переориентировались на других поставщиков.

И самое интересное то, что в отличие от нефти, которая пошла в другую сторону, то газ никуда не пошёл. Т.е Российская нефть не ушла с рынка а пошла в другую сторону, а вот газ ушёл. Просто минус сотня миллиардов кубов, и ничего. Всё восполнили.

Откуда мы это можем знать? Во-первых, потому что Россия сократила объёмы добычи газа за этот период. Во-вторых, западные газовые месторождения Газпрома могут транспортироваться только в ЕС и Турцию. Этому газу физически больше некуда идти. Трубопроводов с этих месторождений на восток нет. Сжижение пока невозможно, из-за отсутствия инфраструктуры.

Соответственно, если этот газа не покупает ЕС, то его никто не купит. Да, можно увеличить внутреннее потребление, или Туркам больше качать. Но по итогу, на столько всё равно не увеличить.

Потому можно сказать уверенно, что большие объёмы газа ушли с рынка, и за год всё это восполнили другие производители. Это то, чего я не предполагал прежде. Это для меня стало открытием последнего года.

Вот об этом, про рынок нефти и газа я вам сегодня и хотел рассказать. Спасибо за внимание. Ваш Sol. $€🤝

Мой Telegram.