15 февраля вышел отчет Яндекса по финансовым результатам за 4 квартал 2023 года. Акции компании есть в Ромином портфеле, поэтому даю комментарий по отчету. Про покупку бумаг писал тут - https://dzen.ru/a/ZVEZW85GyB23XGfv и докупал тут - https://dzen.ru/a/ZVJ0mw87lSQY7NPO.

Если коротко, то отчет получился выше прогнозов. Компания продолжает радовать ежеквартальными сильными отчетами. Также дополнительно подстегивают котировки вверх положительные новости по переезду от 5 февраля, писал про них тут - https://dzen.ru/a/ZcEip_R3wUJ_zgzA.

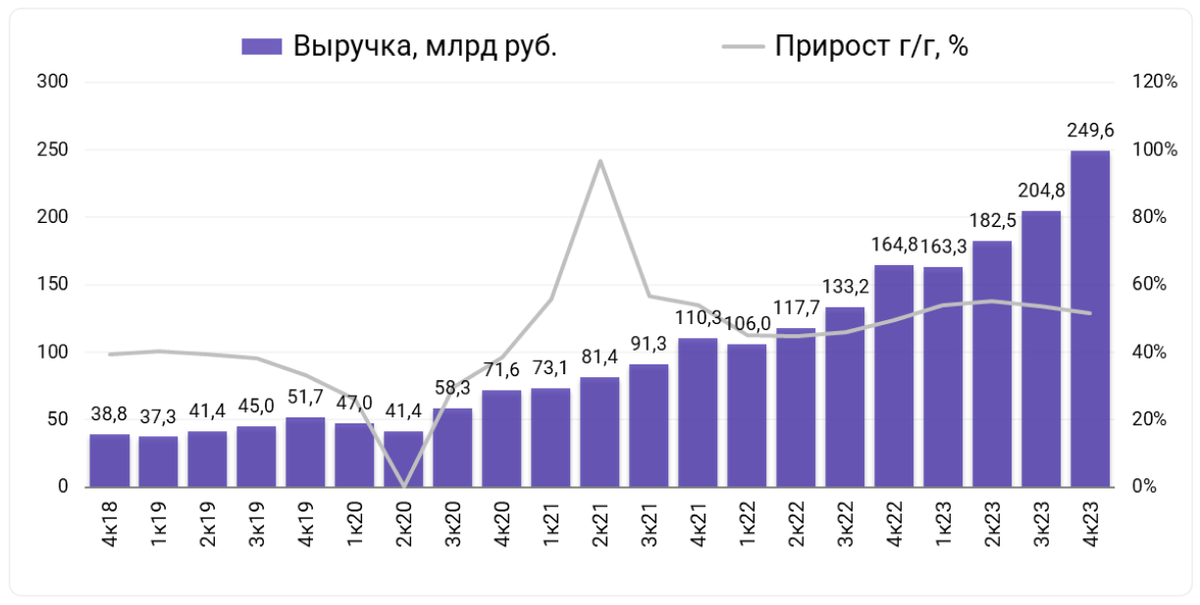

Выручка выросла на 51% г/г (до 249,6 млрд руб).

Скорректированный показатель EBITDA вырос на 92% г/г (до 32,9 млрд руб).

Скорректированная чистая прибыль выросла в 16 раз до 11,8 млрд руб, тогда как год назад она равнялась всего лишь 0,7 млрд руб. Понятно, что сравниваем со значением низкой базы, но все же.

Поиск и Портал

В 4 квартале 2023 года выручка в сегменте Поиска и портала выросла на 45% г/г благодаря постоянным инвестициям в развитие и повышение эффективности рекламных продуктов и технологий, а также расширение рекламного инвентаря.

Рентабельность скорректированного показателя EBITDA в 4 квартале 2023 года составила 49,7% (в 4 квартале 2022 года было 52,8%). Небольшое снижение показателя год к году произошло из-за инвестиций в новые продукты и технологии (например, в генеративные нейросети) и роста сопутствующих расходов на персонал и маркетинг.

Электронная коммерция (E-com), Райдтех и Доставка

Выручка в сегменте Электронной коммерции, Райдтеха и Доставки выросла на 51% за год, в основном за счет сервисов электронной коммерции (прежде всего, Яндекс Лавки и Яндекс Маркета) и Райдтеха. Выручка Райдтеха выросла за год на 45%. Выручка сервисов электронной коммерции увеличилась за год на 49%. Выручка других O2O-сервисов выросла за год на 69%.

Убыток по скорректированному показателю EBITDA сегмента в 4 квартале 2023 года – 2,2 млрд руб (год назад был 10,5 млрд руб) благодаря росту оборота Райдтеха и повышению операционной эффективности сервисов E-com и сервисов доставки заказов из ресторанов.

Плюс и развлекательные сервисы

Выручка в сегменте Плюса и развлекательных сервисов в 4 квартале 2023 года выросла на 72% г/г в основном за счет роста доходов от продаж подписки Яндекс Плюс (+67% г/г) и перехода на единый семейный тариф Плюс Мульти.

Скорректированный показатель EBITDA положительный третий квартал подряд и составил в 4 квартале 2023 года 0,3 млрд руб (в 4 квартале 2022 года был убыток 0,6 млрд).

Сервисы объявлений

Выручка в сегменте в 4 квартале 2023 года выросла на 79% г/г в первую очередь благодаря высоким результатам Авто.ру за счет расширения базы дилеров, развития новых проектов и улучшения монетизации. Также заметный вклад внесли сервисы Яндекс Путешествий и Яндекс Недвижимости на фоне укрепления положения сервисов на рынке.

Скорректированный показатель EBITDA в 4 квартале 2023 года составил 0,4 млрд руб (в 4 квартале 2022 года он составлял 0,2 млрд руб) прежде всего благодаря росту прибыли Авто.ру.

Прочие бизнес-юниты и инициативы

Выручка в сегменте в 4 квартале 2023 года увеличилась на 84% г/г в основном за счет увеличения доходов направлений Устройств и Алисы, Yandex Cloud и Финтеха. Выручка направления Устройств и Алисы выросла на 69% г/г (до 19,8 млрд руб). Выручка Yandex Cloud выросла на 60% г/г.

Убыток по скорректированному показателю EBITDA составил 15,8 млрд руб (в 4 квартале 2022 года он был 8,4 млрд руб). В основном это вызвано переносом нераспределенных корпоративных расходов, не относящихся к сегментам напрямую, из скорр. EBITDA отчетных сегментов в скорр. EBITDA Прочих бизнес-юнитов и инициатив, инвестициями в рост Финтех-направления и в Yandex SDG и в развитие других вертикалей. Однако на этот показатель положительно повлияли хорошие результаты направления Устройств и Алисы.

Выводы. Компания продолжает показывать выдающиеся финансовые результаты, прочно укрепляясь во множестве сегментов рынка. Решение вопроса с переездом в Россию (благо, общие параметры процесса уже известны) позволит акциям получить переоценку в пользу справедливой стоимости, которая явно выше нынешних 3500 руб. 🤑

Данные по отчету взяты с сайта https://bcs-express.ru/.

Все написанное в статье не является индивидуальной инвестиционной рекомендацией.