С уровнем раскрытия информации от данного эмитета сложно что-то рассматривать в долгосрочной перспективе. В любом случае данное IPO выглядит довольно таки интересно. Инвестировать во вред населению своей страны, в такие компании считаю не правильным, поэтому в данном IPO участвовать я не буду.

И так, рассмотрим базу :

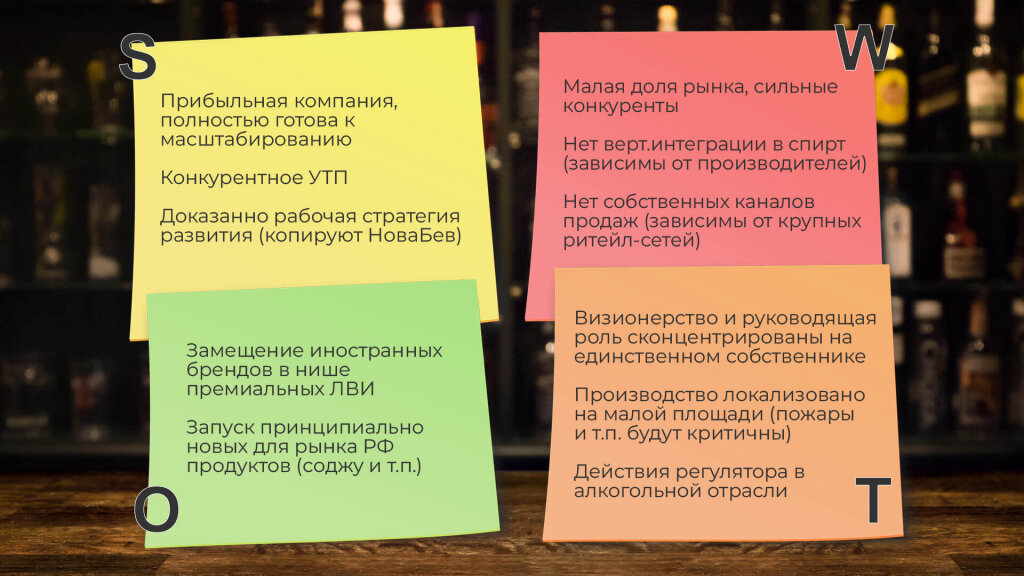

- Бизнес: завод в Обнинске, работает с 2018 года, производят водку (~85% на 1п23) и другие крепкие ЛВИ

- Доля рынка в пределах 2%, но в целом на рынке закрепился, долю медленно наращивает, стабильно прибыльный

Ситуация на рынке:

Рынок крепкого алкоголя очень статичный, объемы сильно не растут и не падают. Основной продукт здесь – водка, маржинальность у нее низкая, сильная конкуренция. В других, более дорогих сегментах долгое время доминировал импорт, в связи с уходом западных брендов количество крепкого алкоголя в премиальных сегментов даже с учетом параллельного импорта снизилось, цены выросли и появился большой спрос.

В чем звключается смысл покупкм :

- Кристалл расширяет ассортимент собственных премиальных ЛВИ и знимает овободившееся место в недорогой ценовой категории. Маржинальность здесь в 2-3 раза выше, чем по водке

- УТП – в рецептуре органические компоненты, и за счет них дают сравнительно высокое качество для своей цены

- Продажи через сетевых ритейлеров. В домашних регионах премиум-продукцию Кристалла хорошо покупают, благодаря цене/качеству + собственному маркетингу. Она соответствует метрикам, по которым ритейл определяет эффективность позиции. В результате дальнейшее масштабирование сведено к продаже готового эффективного решения, тем же самым сетям на плюс-минус тех же самых условиях, только на более широкую географию (данные взяты со слов менеджмента кристалл, остаётся верить на слово.)

- По сути – повторяют стратегию Белуги, которая уже реализована в 2022 и оказалась очень эффективной

Что уже сделано:

- Сформировали собственный портфель премиум-напитков, уже в серийном производстве, продается и готово к масштабированию

- Расширили производственные мощности

- В прибыль это пока не транслируется из-за больших коммерческих расходов (объяснимо на фоне запуска новых продуктов с нуля, вопрос – останется ли этот скачок расходов разовым, или будет и дальше сопровождать весь этап роста?) В остальном финансы смотреть большого смысла нет, поскольку раскрытой информации по просту не найти.

Преподносят это следующим образом :

- Таблички с растущими столбиками прогнозов фин.показателей, цель – сделать х5 по EBIDTA в 2025 году

- Харизма собственника (100% акций, он же председатель СД, главный идеолог, маркетолог и визионер): тут, если интересно, лучше посмотреть вживую, эфиров полно и выглядит действительно очень сильно

- Дополнительная идея сопричастности: покупаешь немного акций и потом покупаешь в магазине не что-то абстрактное, а уже «своё». Употребляешь не алкоголь, а продукцию, в создание которой инвестировал. А там фоном и про бизнес поговорить самое оно… Наполняет процесс поиска и употребления новыми интересными смыслами. Вполне рабочая модель, и сколько там сами акции будут стоить – уже не важно. Эмоции – большая ценность, куда важнее денег. Такое хорошо продается, просто это уже не про инвестиции, а ближе к программе лояльности.

Параметры IPO:

8,5 — 9 руб. за акцию

База 800 млн. акций. Допка для IPO 200 млн., в рынок пойдет до 125 млн. + стабфонд 15% Итого по итогу IPO до 955 млн. акций, фф ~16%? капитализация по верхней границе порядка 9 млрд. (c прибылью 2023 чуть больше 100 млн., да)

Прогнозный P/E 2023 = ~75, EV/EBITDA = 30+

По такой цене – мы заранее оплачиваем весь рост до 2025 года. Если все пойдет по идеальному сценарию, то Кристалл образца-2025 по 9 руб. за акцию будет иметь мультипликаторы сегодняшней Белуги и примерно ту же дивдоходность.

Итог:

Инвестиционно – очевидно дорого и неинтересно. Но если есть потребительский интерес к самому бренду – в качестве игрушки сойдет, думаю так и соберут свой млрд.

Спекулятивно – маленький объем, любимый многими сектор, держатели-амбассадоры бренда. Не знаю, что там будет сразу после размещения (степень безумия рынка может сильно удивить), но дальше, если бы я занимался пусками ракет в третьем эшелоне, то сюда обязательно обратил бы внимание