Позавчера определили цену допвыпуска ОГК-2 (тикер - OGKB).

Фактически размещение (т.е. продажа) новых допакций еще не началось, а я и не планировала про него говорить до старта размещения. Но обратила внимание, что в «интернетах» сквозит путаница по поводу цены допвыпуска. Поэтому решила прояснить.

Спойлер №1: вряд ли будет выгодно покупать акции из этого допвыпуска по преимущественному праву.

Спойлер №2: к текущему моменту биржевая цена ОГК-2 отразила следующее из допвыпуска размытие лишь наполовину.

ЧТО ЗА ДОПВЫПУСК?

Газпром контролирует ОГК-2 на 80,96%. В результате допвыпуска контроль Газпрома вырастет до 86,75%. При этом никаких новых игроков в ОГК-2 не появится, поскольку допвыпуск по закрытой подписке выкупит дочка Газпрома (ООО «ГЭХ Инжиниринг»).

В результате допэмисии ОГК-2 привлечет до ~65 млрд руб. Это лишь условный расчет для красочности по цене закрытия на 31 января 2024 г. (0,5837 руб.), тогда как в действительности цена допакций будет другой (но не кардинально другой, скорее всего).

Возможно, кстати, ОГК-2 в оплату допакций получит от ООО «ГЭХ Инжиниринг» не денежные вливания, а имущество.

Дело в том, что в октябре 2023 г. ОГК-2 не только одобрила допвыпуск, но и приобрела у ООО «ГЭХ Инжиниринг» Грозненскую ТЭС. Предположу, что именно этим допвыпуском ОГК-2 (полностью или частично) планирует расплатиться за ТЭС.

FREE-FLOAT

Free-float 19% (на март 2020 г. по последней информации от МосБиржи).

В результате допвыпуска free-float размоется и скукожится до 13,22%.

При этом количество акций на бирже останется прежним.

РАЗМЫТИЕ

Коэффициент размытия 30,42%.

Именно на столько процентов уменьшится ваша доля в акционерном капитале ОГК-2. И на столько процентов вы получите меньше дивидендов, чем могли бы, не будь допэмиссии.

И, по логике, на столько же процентов должна бы упасть рыночная цена акций ОГК-2 на фоне размытия. Если за точку отсчета взять цену открытия ОГК-2 на бирже 30 августа 2023 г. (0,6872 руб.), когда нам впервые стало известно о планах по допвыпуску, то относительно нее биржевая цена за последние пять месяцев уже упала на 15%. Конечно, не только на новостях о допэмиссии, но и на ожидании снижения прибыли в связи с окончанием договоров о предоставлении мощности.

В любом случае остается потенциал падения на фоне размытия еще на 15% до 0,4782 руб.

Однако допвыпуск могут в конечном итоге разместить не в полном объеме (как это часто бывает). И тогда размытие по факту окажется меньше. Но об этом станет известно только после окончания размещения допвыпуска, а его еще даже не начинали размещать.

СРОКИ

Ориентиров особых нет, ведь этот допвыпуск еще даже не зарегистрирован в ЦБ.

Если моя теория насчет того, что допвыпуском расплатятся за Грозненскую ТЭС, верна, то в первом квартале 2024 г. (когда, собственно, ТЭС должны передать ОГК-2) вполне можем ожидать старта размещения.

ЦЕНА

Цены допвыпуска еще нет в природе - ее определят лишь ближе к старту размещения. Однако она в любом случае будет примерно на уровне биржевых цен.

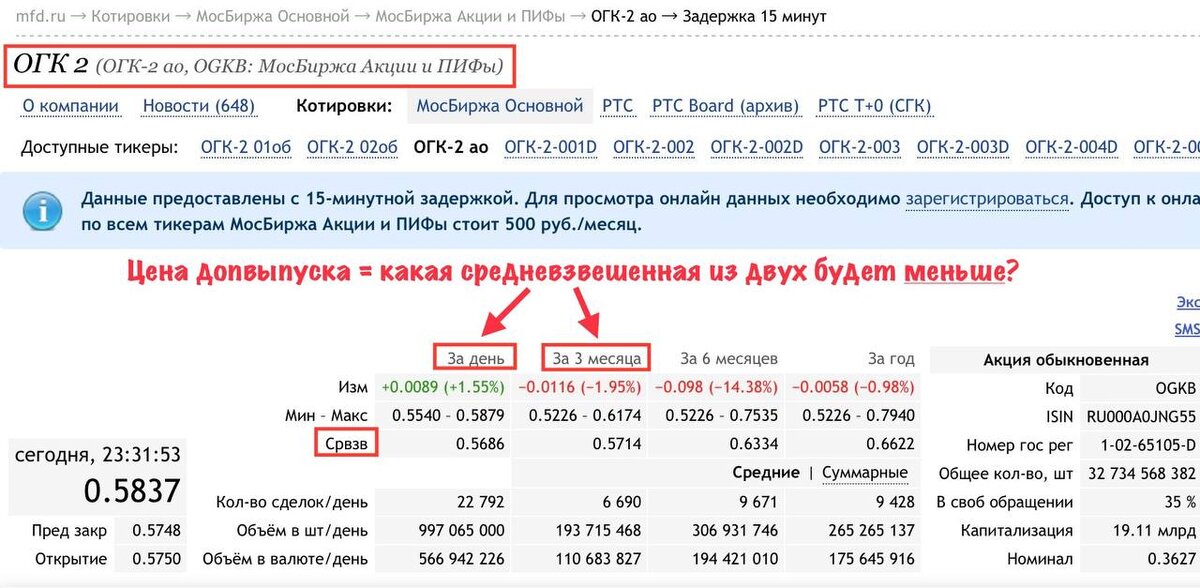

Цена допвыпуска будет наименьшей из этих двух средневзвешенных цен:

- за торговый день накануне

ИЛИ

- за 3 мес. до

публикации ОГК-2 уведомления о преимущественных правах акционеров на покупку акций допвыпуска (обычно оно публикуется непосредственно перед стартом размещения).

К примеру, если бы допвыпуск начинали размещать сегодня, 2 февраля (это лишь пример для наглядности!), то, сравнив средневзвешенную на 31 января (0,5686 руб.) и средневзвешенную за предшествующие 3 мес. (0,5714), ОГК-2 установила бы в качестве цены допвыпуска наименьшую из них, а именно 0,5686 руб.

ПРЕМПРАВА

Про преимущественные права некоторых инвесторов на покупку себе допакций ОГК-2 по цене допвыпуска пишу здесь.

Мой Telegram