В начале следующей недели я планирую пополнить свой инвестиционный портфель на 10000 руб. Поэтому уже сейчас начинаю собирать информацию о российских акциях и задумываться о том, акции каких компаний буду покупать.

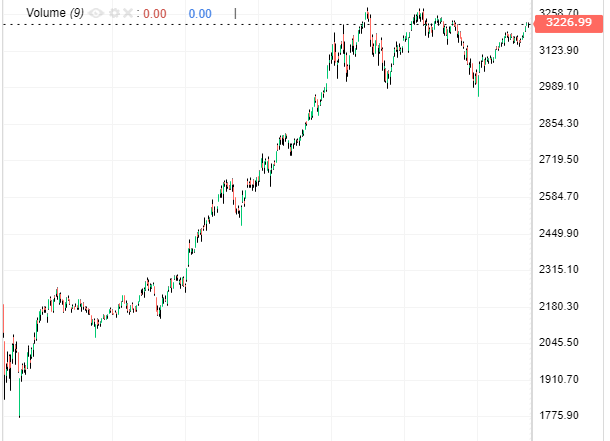

Индекс московской биржи (IMOEX)

На данный момент IMOEX составляет 3227 пунктов. С начала года индекс находится в восходящем тренде, что можно увидеть на графике. Но если смотреть глобальнее, то IMOEX продолжает находиться в "боковике", начиная с августа 2023 года.

Прогнозы дивидендов от аналитиков SberCIB

Эксперты из SberCIB прогнозируют, что от компаний нефтегазового сектора стоит ожидать больших дивидендов, которые составят около 60% от всех дивидендов на МосБирже за 2024 год.

Аналитики прогнозируют, что дивидендная доходность Лукойла составит 15%, Татнефти - 16%, Роснефти - 11%.

Так же они прогнозируют, что к выплате дивидендов вернутся металлурги. Так, например, по акциям НЛМК можно будет получить 19% дивидендную доходность, а по акциям Северстали 16%.

В финансовом секторе лидером остаётся Сбербанк, по прогнозам аналитиков дивидендная доходность по акциям этого банка составит 11%.

С полной информацией можно ознакомиться в самой статье.

Лучшие акции для покупки в феврале 2024 года

Стоит отметить, что я долгосрочный инвестор и планирую сформировать надёжный портфель, который в будущем будет приносить мне пассивный доход в виде дивидендов и купонов. Поэтому при выборе активов я смотрю на надёжность эмитента, его дивидендные выплаты и перспективы на ближайшие годы.

1. Лукойл (LKOH)

- Текущая цена: 7110 руб.

- Прогнозируемая дивидендная доходность: 15%.

Лукойл продолжает оставаться одним из лидеров в нефтегазовом секторе в России. Компания стабильно платит высокие дивиденды. Эксперты прогнозируют, что и в 2025 году дивидендная доходность этой компании останется на высоком уровне и составит около 15%.

2. Сбербанк (SBER)

- Текущая цена: 276,66 руб.

- Прогнозируемая дивидендная доходность: 11%.

Сбербанк показывает рекордные показатели, о чем свидетельствует отчетность компании. Кроме того, стоит отметить, что это уже не просто банк, а целая экосистема.

Высказывания руководителей банка говорит о том, что компания планирует дальше развиваться и следовать мировым трендам. Так, например, Греф назвал искусственный интеллект новым приоритетом стратегии Сбербанка.

Стабильная выплата дивидендов, которые растут из года в год - это ещё один огромный плюс. Буду продолжать наращивать количество акций этого эмитента.

3. Северсталь (CHMF)

- Текущая цена: 1637,6 руб.

- Прогнозируемая дивидендная доходность: 16%.

Сегодня появилась новость, что совет директоров Северстали рекомендовал дивиденды в размере 191,51 руб. на акцию. К текущей цене дивидендная доходность составит 11,7%. Отсечка будет 18.06.2024.

Размер дивидендов оказался выше, чем прогнозировало большинство аналитиков. Сам факт возврата к дивидендным выплатам - это отличная новость, как для сектора металлургов, так и для всего российского рынка.

Планирую постепенно добирать эту акцию на откатах.

4. Татнефть (TATN)

- Текущая цена: 707,9 руб.

- Прогнозируемая дивидендная доходность: 16%.

Компания продолжает показывать хорошие результаты. Так же в планах у компании (согласно стратегии развития) расширение географии деятельности и ресурсной базы и увеличение объёмов рентабельной добычи нефти и газа.

Так же стоит отметить, что Татнефть регулярно выплачивает хорошие дивиденды (республика Татарстан держит хорошую долю акций). Так, например, в этом году прогнозируют 16% дивидендную доходность.

Абсолютно точно, буду продолжать наращивать долю акций Татнефти в своём портфеле.

5. Новатэк (NVTK)

- Текущая цена: 1446,6 руб.

- Прогнозируемая дивидендная доходность: 8%.

Новатэк, на мой взгляд, выглядит на много лучше, чем Газпром в текущих реалиях. Считаю, что Новатэк имеет огромные перспективы для роста. Сейчас компания вкладывает много денег в своё развитие, что явно окупится в будущем.

Так, например, аналитики прогнозируют, что акции компании будут стоить 1857 руб. на конец 2024 года, что на 28% выше текущей цены. Так же компания исправно платит дивиденды, хоть маленькие, но всё же это дополнительная доходность.

Начало года у компании не задалось. Возникла проблема с энергоснабжением первой линии «Арктик СПГ-2», которая связана с отказом американской компании Baker Hughes поставлять оборудование российской компании. Так же на терминале в Усть-Луге произошёл взрыв. Сейчас котировки акций этого эмитента показывают коррекционное движение.

Считаю, что такие коррекции - хорошая возможность добрать акции в свой портфель.

6. Самолёт (SMLT)

- Текущая цена: 3797 руб.

- Прогнозируемая дивидендная доходность: 4%.

Первый и единственный представитель российских девелоперов в моей подборке. В 4 квартале 2023 года компания показала отличные результаты - увеличила продажи первичной недвижимости в два раза по сравнению с аналогичным периодом 2022 года ( до 586,5 тыс. кв. м.).

Так же в 2023 году "Самолёт" приобрёл 100% ГК "МИЦ". С учетом консолидации ГК "Миц" "Самолёт" планирует увеличить темпы роста, а так же увеличить продажи на 70% в 2024 году.

Компания большую часть средств отправляет на своё развитие, но и про дивиденды не забывает. В 2023 году дивидендная доходность составила 3,6%. Стоит отметить, что тут я делаю ставку больше на рост, считаю, что "Самолёт" имеет отличные перспективы.

Заключение

Данная подборка является лично моим мнением и не претендует на абсолютную истину. Я составил список наиболее интересных для покупки акций в феврале, на мой взгляд.

На данный момент отдаю предпочтение акциям Сбербанка, Северстали и Татнефти с точки зрения дивидендной доходности и перспектив развития. А так же акциям Новатэка и Самолёта с точки зрения роста их котировок в течении следующих двух-трёх лет.

Акции Лукойла очень нравятся, но тратить 70% суммы пополнения на покупку 1 акции не хочется. Поэтому пока что буду продолжать думать и к понедельнику решу, что буду покупать.

Данная статья не является индивидуальной инвестиционной рекомендацией.