Осторожность ФРС выступает против мартовского снижения ставок

Никаких изменений по процентным ставкам со стороны Федеральной резервной системы (целевой диапазон сохраняется на уровне 5,25-5,50%), и она устранила склонность к ужесточению, как многие ожидали, но наблюдается небольшой откат рыночных цен, которые благоприятствовали мартовской процентной ставке. резать. В ФРС заявляют, что, хотя цели по занятости и инфляции «приближаются к лучшему балансу», они не считают, что было бы «целесообразно сокращать целевой диапазон до тех пор, пока не появится большая уверенность в том, что инфляция устойчиво движется к 2 процентам».

Мы подозреваем, что ФРС осознает, что доверие к ней было подорвано ее утверждением о том, что инфляция является временным явлением в 2021 году, только для того, чтобы быстро изменить курс и значительно повысить ставки в 2022 и 2023 годах. Последнее, что ФРС хочет сделать, это снова ошибиться ключевой поворотный момент, слишком быстрое ослабление политики и возобновление инфляционного давления. Несмотря на то, что в заявлении признается, что экономика «расширяется устойчивыми темпами», уровень безработицы составляет всего 3,7%, в то время как фондовые рынки остаются близкими к историческим максимумам.

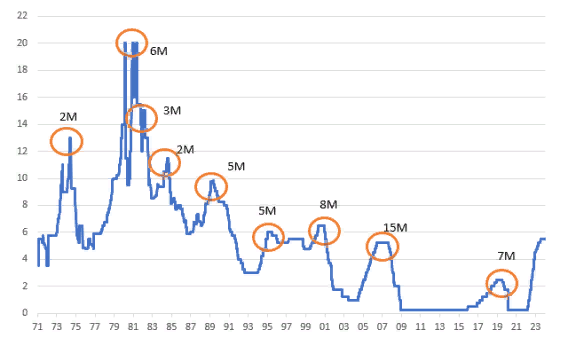

Целевая максимальная ставка ФРС (%) с периодами между последним повышением в цикле и первым снижением процентной ставки

Май остается нашим приоритетом, с сокращением на 250 б.п. в течение последующих 12 месяцев.

Тем не менее, председатель Пауэлл признал, что денежно-кредитная политика находится на «ограничительной территории», и что в какой-то момент в этом году будет «целесообразно вернуться к этому вопросу» – помните, что ФРС в настоящее время прогнозирует три снижения ставок на 25 б.п. Мы по-прежнему видим некоторые риски снижения роста в ближайшие кварталы, поскольку наследие жесткой денежно-кредитной политики и условий кредитования оказывает давление на активность, а накопленные в эпоху Covid сбережения домохозяйств обеспечивают меньшую поддержку расходов. Инфляционное давление ослабевает: базовый дефлятор личных потребительских расходов приближается к 2%, а сегодняшний индекс стоимости занятости предоставил еще одно свидетельство того, что инфляционное давление, исходящее от рынка труда, быстро ослабевает.

Мы по-прежнему удовлетворены мнением, что май станет отправной точкой снижения ставок, при условии, что сегодняшние проблемы региональных банков не станут системной проблемой – председатель Пауэлл выглядел спокойным по этому поводу. Мы считаем, что к маю продолжающиеся меры по снижению базовой инфляции дадут ФРС уверенность в том, что она сможет снизить ставку до 4% к концу этого года против консенсус-прогноза в 4,5% и до 3% к середине 2025 года. Это просто приблизит нас к нейтральной территории – по мнению ФРС, 2,5%, вероятно, является долгосрочным средним показателем. Если экономика действительно вступит в более трудный период и ФРС придется перейти на «стимулирующую» территорию, то есть возможности для гораздо более глубоких сокращений, чем мы прогнозируем.

Ставки: рыночные ставки должны развернуться и снова вырасти, по крайней мере, в ближайшие недели.

Мы немного удивлены, что рынок не изменился в связи с твердым предпочтением ФРС в отношении сохранения ставок. Что касается рыночной скидки, вероятность снижения в марте все еще составляет около 50%. Это должно измениться. Мы по-прежнему считаем, что этот показатель должен находиться в районе 35% с точки зрения вероятности сокращения в марте. И по мере того, как он движется туда, он может вернуть доходность 10-летних облигаций выше 4%, и она должна оставаться на этом уровне некоторое время. Сегодня утром история о возврате средств связана с большим объемом поставок. Там слишком много говорят о серебряных подкладках. В итоге это тяжело. И теперь мы видим, что ФРС не сокращает ставку. По крайней мере, пока. Учитывая это, трудно увидеть, как рыночные ставки здесь снижаются. История NY Community Bancorp также пока выглядит изолированной и несистемной. В итоге мы видим давление на повышение доходности в перспективе нескольких недель. Пока этого не происходит, но такова точка зрения.

Это было заседание FOMC, на котором обсуждались важные решения по сворачиванию количественного ужесточения (QT). Мы придерживаемся единого мнения, что взлетно-посадочная полоса, на которой находится ФРС с точки зрения QT, вполне хороша. ФРС может продолжать выделять 95 миллиардов долларов в месяц в течение как минимум следующих 5 месяцев, а после этого она может либо продолжать в том же темпе еще 6 месяцев, а затем остановиться, либо может сократить ее, если пожелает. В любом случае у ФРС есть время, и, похоже, именно так она подошла к этому вопросу на этом заседании. Похоже, рынок слишком привязался к комментариям по поводу сообщений о намерениях QT из предыдущих протоколов FOMC. Это была не более чем ранняя разумная дискуссия, а не какое-то важное телеграфное событие. ФРС и здесь придерживается модели ожидания, поддерживая QT на текущем темпе. Мы считаем, что на данном этапе это совершенно нормально.

Валютный рынок: Еще одна причина держать доллары

Возможно, единственным медвежьим фактором доллара на рынках был риск того, что ФРС рано сменит мирную позицию и даст зеленый свет падению краткосрочных процентных ставок в США. Помимо этого, слабый экономический рост и тенденции дефляции как в Европе, так и в Азии, а также нарастающие геополитические риски - все это благоприятствовало доллару. Таким образом, сопротивление ФРС идеям досрочного сокращения ставок выглядит лишь еще одной причиной держаться за высокодоходный доллар. Основываясь на сегодняшних новостях, мы не видим причин менять наше мнение о том, что пара EUR/USD продолжает торговаться около 1,08 большую часть этого квартала, прежде чем подняться выше во втором квартале, когда станет ясно, что снижение ставки ФРС неизбежно. Конечно, данные из США, особенно данные о ценах, останутся важным драйвером рынка, и рынки теперь будут уделять большое внимание ежегодному пересмотру контрольных показателей ИПЦ (9 февраля) и январским данным ИПЦ (13 февраля).

Небольшое замечание о региональной банковской ситуации в США. Сегодняшний фокус внимания на региональном банке привел к тому, что трехмесячный кросс-валютный своп EUR/USD быстро увеличился на 7 б.п. Это напоминание о том, что первым шагом рынка на любых подобных новостях является обеспечение долларового финансирования (обычно доллар положительный), при этом доллар распродается только после восстановления спокойствия (обычно благодаря программе ФРС). Мы будем внимательно следить за этим руководством в ближайшие дни и недели.