ЦБ опубликовал декабрьский обзор показателей банков, что дает возможность подвести итоги работы отрасли за 2023 г. Основной итог – рекордный показатель чистой прибыли в размере 3,17 трлн руб., что в 16 раз больше результата 2022 г.

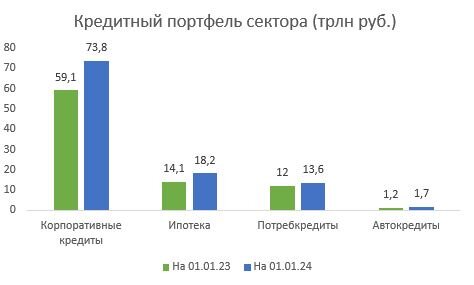

Кредиты

В 2023 г. выдача корпоративных займов увеличилась на 20,1% (+14,3 в 2022). Значительными факторами роста их выдачи стали: замещение внешнего долга (2,5 трлн руб.), финансирование выхода нерезидентов (0,5 трлн) и строительства жилья (1,4 трлн).

Доля проблемных кредитов в корпоративном секторе на начало декабря составила 5,1%. Несмотря на относительно небольшой процент, в абсолютном выражении сумма достигла 3,5 трлн руб.

Ипотека продемонстрировала рекордный рост +34,5% г/г, но это произошло за счет программ с господдержкой. В среднем их доля составила ~60% за 2023 г. Ближе к концу года, по мере повышения ключевой ставки, доля рыночной ипотеки значительно просела: в декабре на нее пришлось лишь 16,7% объема выдач (131 из 785 млрд руб).

Доля проблемных кредитов в ипотеке составила всего 0,6% портфеля.

Потребкредитование выросло на 15,7% г/г (+2,7% в 2022 г.). Но в последние месяцы оно стагнирует, а в декабре вышло в минус (-0,1%), даже несмотря на оживление потребительских расходов перед НГ.

Долговые бумаги

В 2023 г. вложения банков в облигации выросли на 1,8 трлн руб. Из них 1,5 трлн пришлось на ОФЗ. Остальное – на ипотечные бумаги.

В целом объем вложений в облигации на начало 2024 г. составил 21,2 трлн руб.

ЦБ подчеркивает динамику замещения еврооблигаций бумагами, которые номинированы в валюте, но с расчетами в рублях. За год объем подобного замещения составил 1,2 трлн руб.

Обязательства

Корпоративные средства в банках к концу 2023 достигли 53,4 трлн руб. (+14,7% г/г). Основной рост пришелся на экспортоориентированные компании.

Рублевые средства бизнеса увеличились на 7,1 трлн руб. (+18,2%). Валютные просели на 3,2 млрд долл. (-2,7%).

Средства физиков в банках на конец 2023 достигли 44,9 трлн руб. За год они выросли на 7,4 трлн руб. или 19,7%.

Госсредства составили 10,7 трлн руб. За год они увеличились на 2,2 трлн за счет ненефтегазовых доходов.

Финансовые показатели

Чистая прибыль сектора составила 3,17 трлн руб. (+2,97 трлн к 2022 г.).

Основные компоненты прибыли: чистый процентный доход (+6 трлн руб.), чистый комиссионный доход (+1,95 трлн), переоценка валюты и драгметаллы (+0,88 трлн).

Основные расходы: операционные издержки (-3,23 трлн руб.) и резервы (-1,8 трлн).

По итогам года доля прибыльных банков составила 90%; на них пришлось 99% активов сектора.

Перспективы

Пока ожидается, что в 2024 г. чистая прибыль банков уменьшится до диапазона 2,3-2,8 трлн руб.

Сокращение прибыли произойдет из-за просадки в кредитовании, что будет вызвано как влиянием жесткой ДКП, так и усложнением условий выдачи займов.

Однако вероятность такого сценария по прежнему сильно зависит от ликвидации льготных программ и уменьшения инфляционных ожиданий бизнеса и населения. В противном случае, спрос на кредиты останется на уровне 2023 г.

Для инвесторов это означает сохранение привлекательности депозитов в краткосрочном периоде (правда тут нужно учитывать, что подобные доходы свыше определенной величины облагаются налогом на вклады).

Акции лидера отрасли Сбера рассматриваются нами как долгосрочная инвестиция.

Подписывайтесь на наш Telegram-канал

https://t.me/atlantcapital_free

На канале больше практических знаний для инвесторов, Инвест-разборы, онлайн трансляции с экспертами