Действующие лица всегда пытались запретить нарушители

Эта статья о попытках телекоммуникационной отрасли бороться с интернет-индустрией во многом напоминает мне о том, как банки и правительства пытались запретить биткоин и криптовалюты в целом. Однако, как показала история, запрещение инноваций для защиты интересов немногих никогда не останавливало принятие. “Вы можете либо бороться с этим и отстать, либо принять это и позволить этому продвинуть вас еще дальше”, - пишет Майкл Джонс в Twitter. Blockbuster, Kodak, Hoover (...) существует бесконечный список примеров, когда представители отрасли пытались и не смогли запретить инновационные технологии. Банки и правительства использовали все уловки, чтобы делегитимизировать технологию, особенно Биткоин, который привлек всеобщее внимание к блокчейнам. Начиная с обозначения биткойнов как преступных денег, используемых для отмывания денег, и как валюты-вымогателя, не позволяя клиентам использовать свои кредитные карты для покупки криптовалют, закрывая банковские счета клиентов, когда они пытались вывести свои средства, и даже отказывая в ипотечных кредитах клиентам, которые получили значительную прибыль от криптовалютной торговли.

Криптовалюта и блокчейн открывают невероятные возможности для перестройки экономических моделей, устранения неравенства и разрушения несправедливых централизованных институтов, стремящихся получить ренту, таких как банки.

Банки знали, что технология Биткойна может получить признание как инновация, которая нанесет ущерб существующим финансовым институтам или в конечном итоге вытеснит их.

After failing to kill it, banks are embracing it and will try to own it

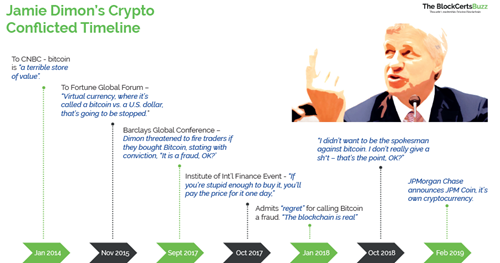

Противоречивая хронология Джейми Даймона

Сейчас банковская индустрия пытается наверстать упущенное. Банкиры становятся все более любопытными, и даже старые институты, такие как SWIFT, поднимают шум по поводу внедрения блокчейнов и восхваляют преимущества технологии. За последние пару лет Bank of America подал наибольшее количество патентных заявок в истории банка, в том числе сотни, связанных с технологиями цифровых платежей. Клиенты банков проявляют все больший интерес к цифровым активам. Они просят о большей открытости, поэтому реакция должна быть быстрой, чтобы сохранить их в банковской системе, а не потерять из-за криптовалютных бирж, которые позволят им свободно переводить деньги и потенциально получать двузначную доходность — jamais vu в банковской системе.

Итак, как и с чего начать осваивать Web3?

Депозитные операции и хищения

Во-первых, давайте отступим назад и поймем происхождение банковского дела и то, как банки работают. Банки решили самую большую проблему владельцев ценных активов; безопасное хранение в обмен на депозитные операции или хранение денег. Депозитные банковские операции возникли для удобства держателей золота и серебра, которые не хотели подвергаться риску кражи. В Англии торговцы, которые раньше хранили излишки золота в Лондонском королевском Тауэре, к несчастью, увидели, как король просто конфисковал их золото, назвав его “ссудой” у вкладчиков. В своей книге "Тайна банковского дела"1 Мюррей Ротбард красноречиво объясняет, как Палата лордов разрешила механизм, с помощью которого банки превращали депозиты в долги, и получила карт-бланш в его использовании.

Классический случай произошел в 1848 году в Палате лордов по делу Фоли против Хилла и других. Утверждая, что клиент банка является всего лишь его кредитором, “с дополнительным обязательством, вытекающим из обычая (sic?) банкиров соблюдать чеки клиента”, лорд Коттенхэм принял свое решение, ясное, хотя и неправильное и даже катастрофическое:Деньги, внесенные в банк, вообще перестают быть деньгами принципала; тогда это деньги банкира, который связан с эквивалентом, выплачивая сумму, аналогичную той, что была внесена ему на хранение, когда его об этом попросят . . . . Деньги, переданные на хранение банкиру, по сути, являются деньгами банкира, и он может поступать с ними, как ему заблагорассудится; он не виновен в злоупотреблении доверием при использовании средств, внесенных в банк. он не несет ответственности перед принципалом, если подвергает его риску, если занимается рискованной спекуляцией; он не обязан хранить его или обращаться с ним как с собственностью своего принципала; но он, конечно, несет ответственность за сумму, потому что он заключил контракт.

И автор добавляет: “эта форма кражи известна как растрата, которую словарь определяет как “присвоение мошенническим путем для собственного использования денег или имущества, вверенного чьему-либо попечению”. Хотя деньги были “переданы на хранение банкиру”, он может делать с ними практически все, что угодно, и если он не может выполнить свои договорные обязательства, он всего лишь законный неплатежеспособный, а не растратчик и вор. Все мужчины подвержены искушению совершить кражу или мошенничество, и профессия банкира-складчика не исключение.”

Итак, банкиры воспользовались карт-бланшем и превратили золотые депозиты в квитанции, которые служили суррогатами. И чем больше актив был взаимозаменяемым, тем больше было соблазна выдавать больше чеков, вплоть до того, что печатались поддельные квитанции. Американская банковская система была построена на основе запутанного и непоследовательного дела Фоули, которое привело к росту пагубной и оскорбительной индустрии, в то же время законно правя миром финансов.

Хранение криптовалют как возможность банков медленно выводить криптовалютные активы

200 лет спустя банки все еще используют ту же стратегию. Однозначно, что они обеспечивают огромный приток институционального капитала для подпитки разработки Web3 и, что неудивительно, особенно в компании по хранению активов (ex-safekeeping). Недавние приобретения и партнерские отношения, собранные Blockdata воедино, весьма красноречивы.

Согласно таблице выше, банки добились значительных успехов в столь спорном хранении криптоактивов, либо разрабатывая собственное решение, либо приобретая технологии и услуги крипто-хранения, либо передавая их на аутсорсинг партнерам по субподрядному хранению.

Хранение активов - это огромная возможность для традиционных банков-кастодианов обслуживать своих клиентов по управлению активами, стремящихся предложить институциональным инвесторам доступ к услугам криптоторговли. Например, в то время как BlackRock использует BNY Mellon, Citigroup и JP Morgan в качестве кастодианов для традиционных финансов, компания решила сотрудничать с Coinbase Prime для предоставления услуг по торговле криптовалютами, хранению, prime brokerage и отчетности клиентской базе Aladdin (программное обеспечение для управления портфелем BlackRock). Эта огромная возможность - разумный способ наверстать упущенное и вновь захватить контроль над следующим цифровым хранилищем ценности.

Банки предлагают то, что у них получается лучше всего: безопасное хранение, которое остается наиболее важным и неоднозначным аспектом банковского дела, как показано выше. Клиенты откажутся от своей криптовалюты так же, как держатели золота от своих слитков, чтобы предотвратить риски кражи.

Будьте готовы к повторению истории, когда банки будут предлагать неотслеживаемые складские квитанции для хранения цифровых активов и удобные системы, которые вытекают из этого. Обеспеченные кредиты, банковское дело с частичным резервированием, гиперинфляция и все жадные схемы, распространяемые хаотичной современной денежной системой. И если банки потеряют все, клиенты на горьком опыте узнают о возмутительном деле Фоли .

Так как же криптоэтос остается противодействующей силой?

Банки осознают, что криптовалюта как класс цифровых активов и как современная инфраструктура для обмена ценностями неизбежна, и ее невозможно уничтожить. Но они также знают, что, несмотря на предупреждения криптоэнтузиастов: “не ваши ключи, не ваша криптовалюта”, большинство пользователей, особенно учреждений, вряд ли пойдут на риск, связанный с громоздким самообслуживанием, и будут доверять банкам, что равносильно подливанию воды на мельницу их врага.

Для того, чтобы добиться успеха и процветать так, как это было задумано; криптовалюта как децентрализованная, глобальная и нейтральная сеть без ограничений, позволяющая свободно обмениваться ценностями, принципиально важно, чтобы:

- мы улучшаем удобство использования dApps за счет улучшения их пользовательского интерфейса,

- развенчайте финансы и расскажите миру о деньгах, экономике и финансах, чтобы правильно понять мир, в котором мы живем,

- создавайте сообщества для ускорения распространения знаний, инициирования сетевого обмена и предотвращения пирамидальной концентрации умов

- расширяйте возможности предпринимателей и разработчиков, предоставляя знания в области программирования и эксперименты, открывающие разум

- финансируйте исследования для создания, тестирования, повторения, пробуйте новые модели, исследуйте динамику криптосетей,

- устраняйте неравенство, создавая новые модели стимулирования, а также выявляйте и перераспределяйте неиспользованную ценность среди заинтересованных сторон.

Как зарождающейся технологии, криптовалюте предстоит долгий и тернистый путь к тому, чтобы стать легитимной и принятой. Теперь, когда банки принимают ее, они сделают все возможное, чтобы она регулировалась и попала под их неясный и злонамеренный контроль. Тем не менее, криптовалюта, возможно, и не безупречна, но это единственное средство, которое в соответствии с дизайном может расширить возможности людей, восстановить доверие, обеспечить подотчетность и вытеснить монополии.

Если информация, которую я предоставил, оказалась интересной и познавательной, не стесняйтесь отметить это лайком и подписаться на канал, чтобы получать ещё больше полезных рекомендаций.