29.01.2024 • Паша Садыхов, Кандидат экономических наук

На фоне резкого обострения отношений России с коллективным Западом - и в первую очередь с США - в российских профильных изданиях и электронных СМИ активизировалось обсуждение проблемы американского госдолга, как правило, с негативным прогнозом для экономики США. При этом ряд экспертов зачастую даже предрекают неминуемый крах американской финансовой системы, который, как они полагают, может привести к дестабилизации мировых финансов и очередному глобальному финансово-экономическому кризису.

Не отрицая обоснованности подобных суждений, попробуем тем не менее разобраться, так ли все плохо обстоит с американскими финансами и насколько опасен так называемый американский долговой кризис, хорошо помня, что в свое время - во второй половине нулевых - именно ипотечный кризис в США привел в конце концов к глобальному финансовому кризису (далее - ГФК) 2008/2009 годов. Поэтому вопрос, опасен ли растущий госдолг США для остального мира, далеко не риторический, поскольку, как в свое время метко заметил руководитель делегации одной из стран - участниц Парижского клуба кредиторов по горячим следам ГФК, если Америка чихает, то Европа простужается, а остальной мир заболевает тяжелой пневмонией. Хотелось бы также отметить, что подходы к проблеме и выводы в статье максимально деидеологизированы, выдержаны в неконфронтационной с Западом парадигме с упором исключительно на макроэкономический анализ складывающейся вокруг нарастающего госдолга США ситуации.

Для начала определимся с долговым глоссарием, уточнив, что именно подразумевается под государственным долгом США. Итак, государственный долг США - это номинированный в долларах долг исключительно федерального правительства Америки - как внутренний, так и внешний, - куда не входят долги штатов страны. По состоянию на конец сентября 2023 года, то есть финансового года, госдолг США составил 31,56 трлн долларов, превысив ВВП страны в тот же период на 5,56 трлн долларов1.

При этом государственными гарантиями, которые тоже принято включать в государственный долг, в случае с США можно пренебречь, поскольку предоставление гарантий, как таковых, американское правительство редко практикует, делегировав эту функцию Экспортно-импортному банку США, выступающему от имени правительства США и оказывающему поддержку национальному экспорту. Кроме того, госгарантии, хотя и включаются в государственный долг стран независимо от факта наступления в будущем гарантийного случая по конкретной транзакции, тем не менее относятся к категории условных обязательств (contingent liabilities) соответствующих правительств. Такого рода гарантии превращаются из виртуального долга гаранта в реальную задолженность государства только тогда, когда принципал по договору гарантии допускает дефолт и гарантия «активизируется» с дальнейшим регрессом требования на правительство США, то есть переходом права требования по задолженности от бенефициара к государству-гаранту.

Дебитором по американскому госдолгу, равно как и держателем долгов иностранных государств, от имени правительства выступает Казначейство США (американский аналог Минфина), которое совершает финансовые заимствования в основном путем выпуска и продажи трех видов своих облигаций, именующихся на банковском сленге «трежерами». Держателями последних являются как внутренние частные инвесторы в лице пенсионных, хеджевых и прочих инвестиционных фондов США, а также рядовых граждан, так и внешние - в лице национальных минфинов и центробанков зарубежных стран. Что касается Федеральной резервной системы (ФРС) США (далее - Федрезерв), которую некоторые авторы указывают как крупного держателя американского госдолга, то здесь стоит отметить, что, во-первых, Федрезерв не покупает облигации Казначейства США на первичном рынке, то есть не может напрямую финансировать дефицит бюджета, а приобретает облигации исключительно на торгах Федерального открытого рынка, и, во-вторых, начиная с апреля 2022 года ФРС постепенно уходит с рынка облигаций, сбрасывая последние в целях борьбы с набирающей силу в США инфляцией. Тем не менее по состоянию на конец 2022 года Федрезерв владел 24% государственных облигаций на сумму 7,7 трлн долларов2. Регулятор продолжит сброс облигаций на сумму 95 млрд долларов в месяц, «пылесося» с рынка излишнюю ликвидность, хотя все еще является крупным внутренним держателем госдолга после длительной скупки казначейских облигаций на вторичном рынке в рамках реализации политики «количественных смягчений». Последняя в свое время, будучи детищем бывшего главы ФРС Бена Бернанке, оказалась крайне эффективным инструментом ликвидации последствий финансового кризиса и выхода США на параметры роста экономики.

При анализе ситуации с госдолгом США большое значение имеет изучение генезиса и эволюции этого явления. С генезисом все более или менее ясно: США традиционно финансировали растущие затраты бюджета за счет фондирования в основном на внутреннем рынке. Объем заимствований поначалу был невелик, но дальше рос всякий раз во время мировых войн, выхода из экономической депрессии и социальных катаклизмов в виде пандемий. С дальнейшей эволюцией госдолга дела обстоят сложнее, и с мотивацией американского государства к увеличению объема финансовых заимствований следует разобраться.

Во-первых, как получается, что в стране классического монетаризма и развитой рыночной экономики периодически наблюдается столь массивное вмешательство государства в финансовый рынок путем изъятия из него огромной ликвидности через продажу облигаций Казначейства США? Ведь, по сути, процесс финансирования дефицита бюджета за счет продажи гособлигаций есть одна из форм перераспределения национального дохода в пользу федерального бюджета (70% госдолга США приходится на внутренних инвесторов) с ущербом столь дорогому сердцу монетаристов имиджу «рыночности» американской экономики.

Во-вторых, как бы профильные эксперты ни спекулировали на тему угрозы для экономики США начавшегося сброса облигаций рядом иностранных держателей американского госдолга, активизировавшегося с началом политической кампании «Black Lives Matter», по итогам 2022 года, только 30% госдолга США приходилось на внешних инвесторов в лице национальных минфинов и центробанков зарубежных стран. Поэтому частичный сброс облигаций американского казначейства некоторыми суверенными иностранными инвесторами, по всей видимости, не может кардинально пошатнуть финансовую систему США, вызвав такие явления, как резкое падение курса доллара, неконтролируемую инфляцию, обвал американского фондового рынка и т. д.

В-третьих, сомнение вызывает сама корректность оперирования таким показателем, как соотношение долга и ВВП страны, в качестве оценки ее долговой устойчивости, поскольку при подсчете данного показателя в числитель формулы подсчета помещается весь федеральный долг, состоящий в основном из стоимости эмитированных и реализованных гособлигаций, независимо от срока их погашения, в то время как ВВП, помещаемый в знаменатель соответствующей формулы, берется за один конкретный год и зачастую не самый удачный в экономическом отношении.

Именно так определяет риск потери долговой устойчивости государств Всемирный банк, который постоянно обновляет таблицу долговой устойчивости (Debt Sustainability Analysis) стран для определения их кредитоспособности. Объяснение использованию именно такой методики определения долговой устойчивости государства сводится к тому, что она дает возможность выявить, сколько раз ВВП страны-дебитора покрывает ее суверенный долг. Однако представляется, что более корректным было бы формировать этот показатель, взяв за основу не весь госдолг, а таковой, срочный к погашению в конкретном году, плюс подлежащие оплате проценты в том же году по всему остальному долгу, и соотнести его с прогнозируемым или реальным государственным бюджетом (а не с ВВП) за рассматриваемый год, за счет средств которого и осуществляется обслуживание государственного долга.

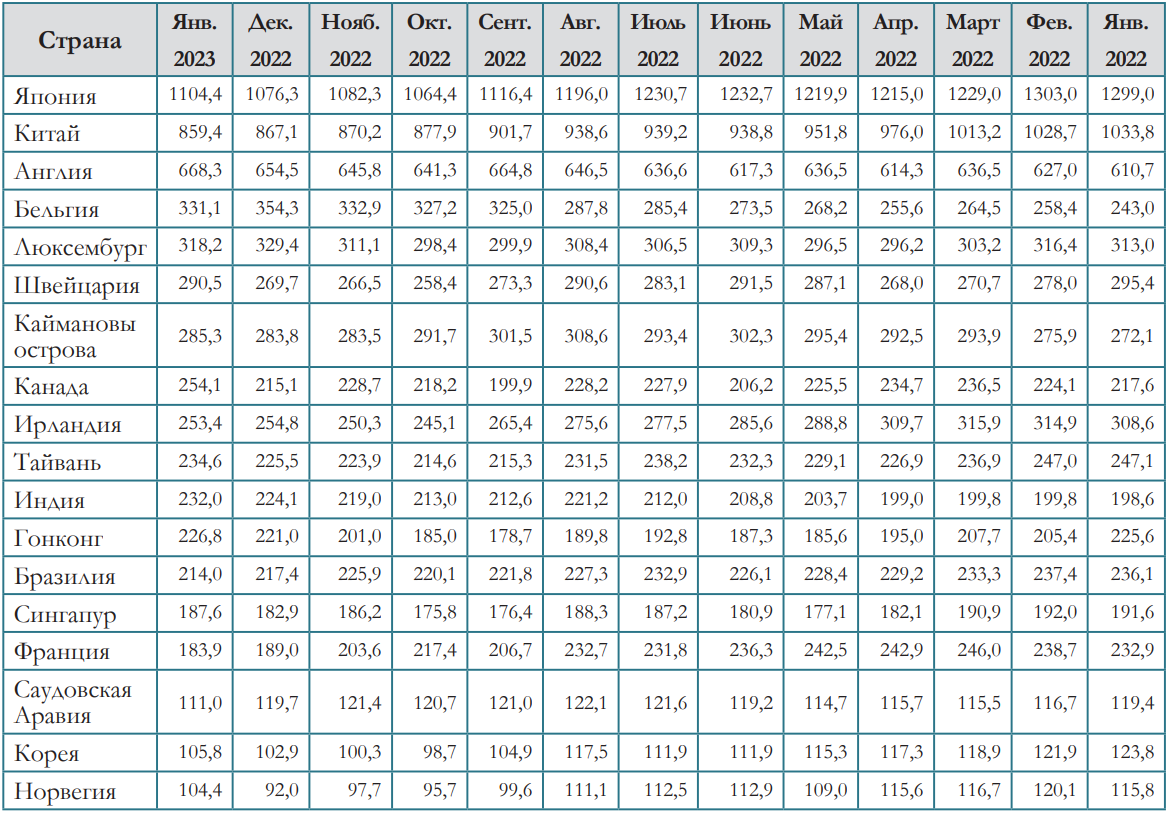

Таблица 1

Страны - держатели американского госдолга (в трлн долл.)

Логика подобного подхода к оценке долговой устойчивости сводится к тому, что сохранение долговой устойчивости означает способность государства обслуживать суверенный долг без ущерба финансированию жизненно важных расходов государства, которое осуществляется за счет именно средств бюджета. При этом для страны-дебитора главное - это не утратить доступа на мировой финансовый рынок для рефинансирования своей задолженности. Конечно, оппоненты такого подхода могут возразить, что сам бюджет-де зависит от ВВП и является продуктом его, ВВП, перераспределения, и поэтому правильнее было бы относить государственный долг именно к ВВП, как это имеет место быть сейчас.

С таким подходом можно согласиться, но только частично и исключительно с его констатирующей частью, поскольку в целом ряде стран с значительным долговым навесом не прослеживается прямая связь между ВВП и бюджетом, а финансовый разрыв в них покрывается за счет государственных - как внутренних, так и внешних - финансовых заимствований.

Противоречивость подхода международных финансовых институтов к определению долговой устойчивости стран состоит, на наш взгляд, в том, что страны с соотношением долга к ВВП на уровне более 40% проходят по категории государств с высоким риском потери долговой устойчивости (Debt distress countries), тогда как ведущие капиталистические страны, в которых этот показатель превышает 100%, считаются наиболее устойчивыми в экономическом отношении. Из Таблицы 1 видно, что в США этот показатель в 2023 году составил 123%3, хотя никто не сомневается в кредитоспособности Америки, облигации которой по-прежнему считаются наименее рисковыми финансовыми инструментами и обычно расходятся, как горячие пирожки.

Иными словами, за кредитоспособностью США и американским долларом стоит не столько их экономика, сколько военно-политическая мощь этого государства, легко рефинансирующего свои долги. Стоит отметить, что, несмотря на рост госдолга США, наблюдаемый со второй половины 80-х годов прошлого века, кредитный рейтинг США был снижен агентством «Fitch» с 3А на АА+ только в апреле 2023 года, да и то по горячим следам похода на Капитолий 6 января 2021 года, когда избиратели Трампа усомнились в правильности подсчета голосов республиканцев. Эксперты по сей день считают, что данное кредитно-рейтинговое агентство во многом принимало это решение на эмоциональной волне, вызванной событиями 6 января, вылившимися во внутриполитический кризис.

В действиях Казначейства США по продаже облигаций зарубежным инвесторам есть еще такой момент, и он более нагляден в случае с Китаем: Поднебесная не в меньшей степени заинтересована в этой операции, чем сами США, поскольку КНР, располагая огромным положительным торговым сальдо с США, максимально заинтересована вытолкнуть «излишнюю» долларовую выручку экспортеров с национального денежного рынка, чтобы предотвратить усиление юаня и сохранить тем самым конкурентоспособность своего экспорта, то есть уберечь себя в некоторой степени от «голландской болезни».

Пекин, по сути, расплачивается за свою экспортную активность, покупая трежерис на экспортную выручку, поскольку, если экспорт - это разница между производством и внутренним потреблением, то он должен уравновешиваться другим активом и в данном случае - облигациями Казначейства США. Иначе нарушится макроэкономическое равновесие. Тут хотелось бы немного порассуждать на тему экспорта, поскольку в экономической литературе его зачастую преподносят как некое благо для страны, а импорт позиционируют, как что-то негативное. Отсюда принято считать, что страны с положительным торговым сальдо экономически более устойчивы, а с отрицательным - балансируют на грани погружения в кризис. Попробуем разобраться, так ли это на самом деле.

Безусловно, экспорт и валютная выручка от него нужны в первую очередь странам, не располагающим углеводородами и другим сырьем, необходимым для функционирования национальной экономики и жизнедеятельности населения. Именно за счет валютных поступлений от экспорта на мировом рынке приобретаются указанные сырьевые позиции, а также погашается внешний долг стран-дебиторов. Но дальше экспортный товар выпадает из национального воспроизводственного процесса, а поступающая в страну излишняя валютная выручка запускает национальный печатный станок для эмиссии местной валюты и выкуп у экспортеров той самой валютной выручки. То есть страна поставляет на экспорт реальный производственный или потребительский товар, а взамен получает его денежный эквивалент, который еще следует пристроить.

Что же касается импорта, особенно производственного, то он более необходим в плане обеспечения бесперебойного функционирования национального воспроизводственного процесса, и именно сбой в импортных цепочках поставок наиболее опасен для национальной экономики. Иными словами, при импорте все происходит как бы наоборот: из страны уходит виртуальный актив в виде валюты, а приходит реальный производственный или потребительский актив, обеспечивающий воспроизводство как жизни, так и реального продукта.

Казначейские облигации США вместе с тем не следует рассматривать только как «головную боль» финансовых властей. У американских трежерис есть еще и «планетарная» функция: они являются именно той «печкой» (benchmark), от которой «танцуют» другие ценные бумаги. Речь идет о том самом спреде, с которым торгуются ценные бумаги других стран, то есть разнице между доходностью конкретной ценной бумаги и облигации американского казначейства. Чем меньше спред, тем менее рисковой является облигация. Кроме того, страны - члены ОЭСР, например, формируют так называемую коммерческую справочную ставку кредитования экспортных транзакций (CIRR - Commercial Interest Reference rates) в долларах и других валютах. Предоставление экспортных кредитов в долларах ниже ставки CIRR является субсидированием экспорта и запрещается нормами ВТО.

При одноуровневой схеме базой исчисления CIRR для кредитов в долларах со сроком погашения от двух до десяти лет является доходность по государственным облигациям Казначейства США с остаточным сроком обращения пять лет. Но еще более важной ролью, которую играют облигации американского казначейства в формировании макроэкономической ситуации в США, является их задействование в деле регулирования Федрезервом процентных ставок - в зависимости от ситуации в экономике - через санацию денежного рынка либо его насыщение дополнительной ликвидностью. В этой функции трежерис следует подробнее разобраться, ибо их использование в качестве инструмента регулирования денежного рынка имеет ряд особенностей.

За точку отсчета рассмотрения вышеуказанной проблемы возьмем решения, принимаемые Федеральным комитетом по открытым рынкам ФРС США (FOMC - Federal Open Marker Comity) об изменении или сохранении на прежнем уровне базовой ставки, по которой американские коммерческие банки кредитуют друг друга. Хотелось бы в связи с этим еще раз уточнить, что Федрезерв на заседаниях Федерального комитета по открытым рынкам принимает решение о базовой или, как ее еще называют, ключевой ставке (Fed rates), а не о ставке рефинансирования (в непрофильной среде эти два параметра зачастую путают).

Для простоты анализа рассмотрим случай, когда ФРС в целях оживления экономики снижает базовую ставку. Но рыночная философия в этом случае подразумевает, что ФРС не может приказать коммерческим банкам снизить ставки кредитования на межбанковском рынке вслед за своим решением о снижении ключевой ставки, а коммерческие банки, в свою очередь, не торопятся снижать ставки кредитования «по указке ФРС», сокращая маржинальность своего бизнеса.

В сложившейся ситуации на помощь Федрезерву приходит другой инструмент - ставка рефинансирования (repo rate), по которой ФРС кредитует коммерческие банки и другие кредитные организации. Иными словами, ФРС скупает облигации Казначейства, накачивая денежный рынок дополнительной ликвидностью и снижая тем самым цену финансовых заимствований, будучи основным игроком на этом рынке. Именно так и реализуется монетарная политика США в части, касающейся кредитных ставок, с задействованием главного долгового инструмента - облигаций американского казначейства, составляющих значительную часть пассивов государства.

Однако вернемся к рассмотрению обозначенной в начале статьи проблемы, а именно к выяснению того, почему рост американского госдолга, усилившийся в начале нулевых и резко подскочивший во время пандемии, тем не менее не привел пока к краху финансовой системы США с обвалом американской экономики, на долю которой приходится почти пятая часть мирового ВВП? Ведь дело тут не только и не столько в том, что внешний госдолг США составляет менее трети их общей задолженности. Чтобы ответить на этот вопрос, выясним, как финансовые заимствования на внутреннем и внешнем рынках США в целом влияют на экономику страны-дебитора и в какой степени эти самые заимствования участвуют в национальном воспроизводственном процессе.

Как мы уже выяснили, основными держателями облигаций Казначейства США являются американские пенсионные и инвестиционные фонды, которым американцы доверяют свои финансовые накопления в целях получения прибыли или же их сохранения. Средства, вложенные в эти фонды, сохраняют форму «фиктивных накоплений» до тех пор, пока они не будут инвестированы ими в другие финансовые инструменты, в том числе в облигации американского казначейства.

И только после этого средства указанных фондов становятся частью федерального бюджета и могут через статью «государственные расходы», наряду с потреблением, инвестициями и чистым экспортом, участвовать в формировании ВВП страны, поскольку до тех пор, пока деньги вкладчиков в банках, средства пенсионных и инвестиционных фондов не оказались в федеральном бюджете, они не генерируют ВВП, являясь непроизводственными накоплениями. Это сродни перепродаже квартиры на рынке недвижимости, которая никакого участия в формировании ВВП не принимает, а опосредует смену собственника жилья. Иными словами, госдолг США, помимо всего прочего, является еще и генератором экономического роста страны.

Поскольку госдолг США номинирован исключительно в американских долларах, большое значение для его иностранных держателей имеет надежность данной валюты как с точки зрения ее стабильности, так и сохранения статуса резервной валюты. Рассуждая на тему валюты американского долга, хотелось бы заметить, что в российском социуме существует расхожее мнение, согласно которому США всякий раз включают печатный станок, когда им нужны доллары, и поэтому не испытывают проблем с погашением государственного долга. С этим утверждением можно согласиться, но только частично. Поскольку если это было бы именно так, то не нужно было выходить с трежерами на внешний рынок. Во-первых, времена, когда доллары печатались на станке, значительно канули в Лету, а дополнительная эмиссия имеет в основном безналичную форму через кредитование коммерческими банками заемщиков. Это касательно технической стороны дела. Во-вторых, следует учитывать, что сегодня в глобальной экономике крутится долларов в разы больше по стоимости, чем активы, принадлежащие США, и в американской валюте обслуживаются транзакции, зачастую не имеющие никакого отношения к экономике США.

Начало этому было положено отменой в 1971 году «золотого стандарта», когда было аннулировано Бреттон-Вудское положение о золотом содержании доллара США и он был отпущен в свободное плавание. Поэтому обесценение доллара невыгодно прежде всего иностранным держателям госдолга США и владельцам активов, номинированных в американских долларах, - Китаю, Японии, Великобритании и далее по списку. В-третьих, теоретически заместить американскую валюту - в качестве резервной - какой-либо другой валютой можно, но для этого страна, валюта которой хочет претендовать на статус резервной, должна в достаточном объеме иметь покрытие в виде, скажем, золота, как это было в свое время с английским фунтом и американским долларом, а также иметь отрицательное сальдо со своими основными торговыми партнерами, чтобы у последних скопилось достаточное количество замещающей доллар валюты.

Пока на этот статус гипотетически может претендовать только китайский юань, но Китай имеет положительное сальдо счета текущих операций с подавляющим большинством своих торгово-экономических партнеров, что в ближайшей перспективе затрудняет обретение юанем статуса резервной валюты. Тем не менее процесс ухода от доллара во взаимной торговле товарами и услугами уже начался и не только со стороны России, но и других крупных игроков. Особенно он заметен в торговле России с Китаем и Индией и не только углеводородами. Именно юани, рупии и рубли приходят на смену американскому доллару во взаимной торговле третьей, первой и пятой экономик по ППС соответственно, и процесс этот, по всей видимости, будет усиливаться.

Однако жизненный постулат о том, что «лучше жить без долгов», в случае с государством, видимо, себя не всегда оправдывает. Ведь государство в США, как институт управления, является одновременно, хоть и особым, но субъектом экономических отношений, и оно так же, как и американские граждане и юридические лица, может столкнуться с ситуацией, когда его доходы не покрывают необходимые расходы. При этом если индивид может воздержаться от определенного вида расходов, отложив что-то «на потом», то государству это сложнее сделать: оно нуждается в деньгах здесь и сейчас. И если американское общество живет в кредит, почему этого не должно делать обслуживающее это общество государство?

Вопрос, конечно, опять риторический, но определенная логика в этом посыле, в смысле наличия связи между настроениями общества и государства, безусловно, присутствует, и тот факт, что объем государственных долгов разных стран растет из года в год, лишний раз доказывает, что США в этом вопросе далеко не оригинальны.

Все это, однако, не означает, что рост суверенных долгов не может принять неконтролируемый характер с последствиями для глобальной финансовой стабильности, и крупные «стейкхолдеры» на данном поле должны быть особо осмотрительными, помня, что контроль над финансовыми заимствованиями и финансовой стабильностью в конце концов не является их личным делом.

Таблица 2

Показатели госдолга и ВВП США в период с 2007 по 2022 г. (в трлн долл.)

Анализ показателей Таблицы 2 свидетельствует о резком росте соотношения госдолга США к ВВП в «ковидном» 2020 году - 130%. Это произошло не только из-за необходимости оказания помощи домохозяйствам во время пандемии, но и из-за снижения в это время деловой активности, что отразилось на показателях ВВП, который практически не рос в это время. Отсюда и главный вывод нашего исследования: главное - это не рост объема госдолга США, как такого, а его соотношение с ВВП, которое должно быть стабильным. И из таблицы видно, что за последние 15 лет рост государственного долга значительно опережал рост ВВП. В этой ситуации важно то - и именно это пока позволяет США не скатиться в финансовый кризис, - что не растет стоимость обслуживания госдолга, поскольку американская финансовая система устроена так, что дополнительная эмиссия производится для финансирования именно дефицита бюджета.

1 Отчет МВФ.

2 https://www.gao.gov/

3 Отчет МВФ.

Источники и литература

- Блант М. Финансовый кризис. Москва, 2008.

- Watchtel Р. Macro Economics: From theory to practice. Singapore, 1989.

- Bobie Z., Cane А., Marcus А.J. Investments. Washington, 2001.

Читайте другие материалы журнала "Международная жизнь" на нашем сайте.

Подписывайтесь на наш Telegram – канал: https://t.me/interaffairs