Я с сентября использую в качестве одного из способов накопления челендж - 52 недели богатства. И сейчас я решила, что он достоин отдельной статьи и даже отдельной подборки у меня на странице.

К таким выводам я пришла, потому что мне этот челлендж действительно нравится. Он длиться уже почти 5 месяцев и я не устала, я не хочу бросить, я не пожалела о том что начала, скорей наоборот появился азарт и дополнительный интерес.

Раньше я отчеты по челленджу включала в общие отчеты по месяцам, но они становятся все более раздутыми, поэтому думаю выделить тему с челленджем в отдельный блок и возможно отчитываться еженедельно.

А отчеты по месяцам можно посмотреть здесь.

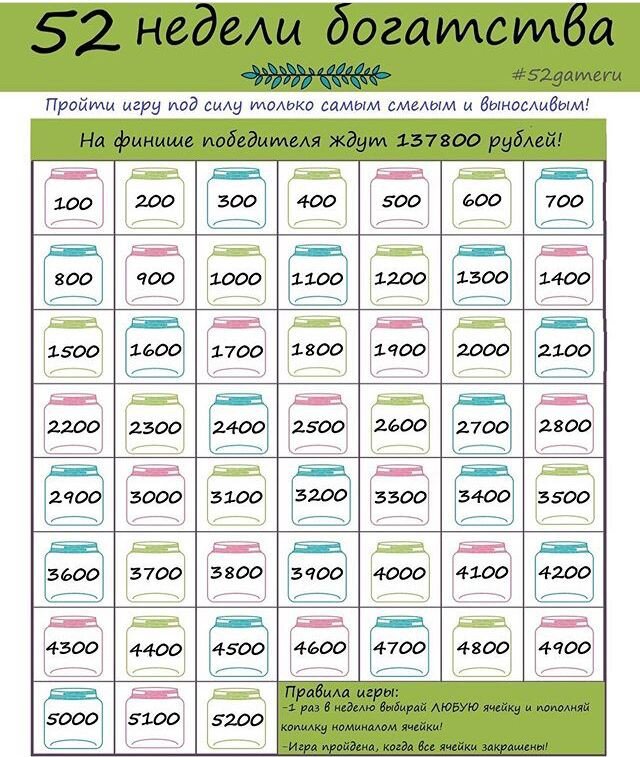

Суть челленджа 52 недели богатства.

Как мы знаем в году - 52 недели и если каждую неделю откладывать какую-то сумму, то к концу года можно получить неплохой размер накоплений.

Челлендж заключается в том, что вы берете поле с 52 ячейками в первой пишите стартовую сумму, в моём случае 100 р., а каждая последующая ячейка увеличивается на эту стартовую сумму. Например, у вас, как и у меня, в первой будет 100р, во второй 200 р, в третий 300 р, а в 52 соответственно 5200р.

Сложно? Всё уже придумано за нас и на просторах интернета много готовых шаблонов.

Вот вам один из них, как раз с шагом в 100р.

Я использую именно такую схему с размером шага в 100р. По итогам года должно получиться 137 800 руб. накоплений, это если деньги складывать в конверт. Мне кажется не плохой результат.

Правила простые: 1 раз в неделю ты выбираешь одну ячейка и откладываешь сумму денег указанную в ней, ячейку зачеркиваешь. Ячейку можно выбирать любую, хочешь 100 р., хочешь 1000 р., хочешь какую хочешь, но только из тех что еще не зачеркнуты.

Я знаю, что для кого-то найти 5200 р. просто не реально, а для кого-то 1000р не деньги, а кофе по дороге на работу.

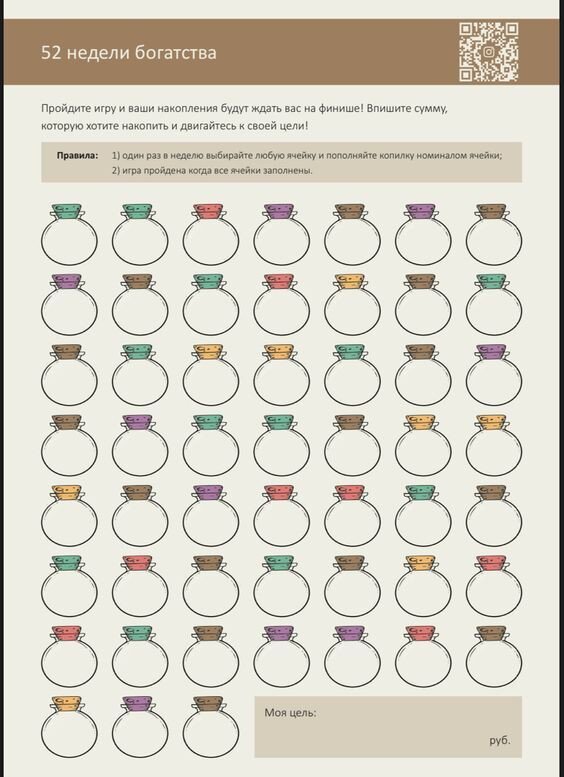

Поэтому опережая критику про шаг в 100р. Вот вам пустой шаблон и делайте с ним что хотите. Хотите шаг в 10р, хотите в 1000р, а хотите вообще копите в валюте, собственно почему бы и нет?

Для кого подойдет этот челлендж

На мой взгляд он подходит всем, и тем кто умеет копить и особенно тем, у кого это ну совсем не получается. Возможно кому-то это по покажется ребячеством, но как по мне это отличная альтернатива стандартному правилу 10% (минимальной нормы сбережений). Откладывать 10 процентов с любого дохода скучно, да это очень дисциплинирует, но это совершенно не весело. Метод 10 процентов абсолютно противоестественен для людей творческих, а именно они очень часто имеют не систематический доход, например работая на фрилансе. И вот откладывать с каждого небольшого заработка 10 процентов несколько раз в неделю, для творческого человека очень утомительно. У меня приятельница самозанятый дизайнер и она мне всегда говорила, что я могу копить потому что у меня зарплата 2 раза в месяц, а у нее как получиться. Откладывать какую-то сумму раз в неделю как-то динамичнее. Создаётся эффект игры, а не грустной обязанности.

Советы от меня, по прохождению челленджа

Я как человек "на опыте" могу посоветовать следующее:

1. Сама картинка с челленджем должна быть на видном месте. У меня моя финансовая доска и место для планирования - холодильник. Очень рекомендую. Холодильник на виду, а прикрепи к нему лист бумаги магнитами и все у тебя доска для планирования.

2. Выделите под челлендж отдельный счет. Ну честно пока ключевая ставка 16% копить деньги даже в очень красивом конверте или любимой копилке крайне странно. Отдельный счет будет показывать динамику, а еще по итогам будет видно сколько ты отложил, а сколько заработал.

3. Сделайте отложенные деньги менее доступными. Чтоб не сорваться и не купить чебурек) Как вариант открыть счет с пополнением, но без снятия на год. У меня под челлендж открыт отдельный брокерский счет.

4. Крупные суммы вносить с непостоянных доходов. Если нет привычки откладывать, то отложить 5200 р. за неделю с зарплаты и не потерять в качестве жизни достаточно сложно. Я сейчас про зарплату сопоставимую со своей, а не про доходы Дерипаски.

Я стараюсь крупные суммы вносить с премий, подарков, с продаж на авито. Вы читали мою статью про авито? Вот эту?

5. Выберите день недели в который вам надо выбрать сделать взнос по челленджу. Это добавит чуть-чуть системности и не даст запутаться.

Мои итоги за 5 месяцев челленджа 52 недели богатства?

Я начала 1 сентября 2023 года. Ну во-первых удобно, во-вторых год накоплений я закончу за пару недель до своего Дня рождения, если бы не форма в которой я решила накапливать, то точно потратила бы накопленное на отпуск.

И так с 1 сентября мне удалось закрасить ровно 20 ячеек. Сейчас это выглядит так.

Последние пару недель добавился новый элемент игры и дополнительный стимул. Начали вырисовываться линии. И теперь я прям стараюсь заполнить одну из линий по вертикали или горизонтали, а при заполнении отмечаю ее галочкой. Весело. Ну кому как, а мне весело.

С учётом того, что декабрь закончился премиями, а подушку безопасности я уже накопила, то в этом месяце в челлендж были максимальные вклады почти 20 тыс.

Во что вложила накопленное

Как я уже писала выше, я открыла отдельный брокерский счет. И на нем начала набирать высокодоходные облигации. Благо из-за размера ключевой рынок просел. Я решила добавить риска и набрала бумаг с высокой доходностью и ежемесячной выплатной купонного дохода.

С учетом того, что у меня уже есть опыт покупки облигаций эмитент которых потом обанкротился, я ограничила сумму по одному эмитенту в 10 тыс. рублей. Я руководствуюсь принципом - не уверен не обгоняй. Ну а в ценных бумагах не уверен на 97% покупай только на ту сумму, которую готов полностью потерять. Для меня это сейчас 10 тыс. рублей.

У меня на куплены облигации 6 компаний. 5 из них я больше докупать не планирую, а одну доберу до 10 штук, не хватает еще 7. Все эти облигации дают ежемесячный купонный доход. Срок погашения почти у всех в районе 3 лет. Т.е. через 3 года мне вернут номинальную стоимость облигации, если никто из компаний не уйдет в банкротство.

Самая низкая доходность у облигаций ВТБ - 17, 2% к погашению, купонная доходность 8%, а ещё они самые длинные из всех, аж на 7 лет. Самая высокая доходность к погашению у ФИНСИСТ - 21% (но именно в их живучести я и сомневаюсь), а самый высокий купон у СОБИ-ЛИЗИНГ - 19% И вот здесь должно стать понятным зачем я во все это ввязалась.

Хочу зафиксировать высокую ставку больше чем на полгода, а на вкладах это не реально.

Но с прошлой неделе я начала еще добирать облигации федерального займа (ОФЗ). Самый надежный инструмент после вклада, ну и доход ниже вклада. Здесь у меня есть мечта. Мечта выглядит так: накупить столько ОФЗ, чтоб они мне гасили мою маленькую сельскую ипотеку.

Ставки по ОФЗ сильно меньше, чем по корпоративным облигациям, сроки сильно больше, выплаты сильно реже. Если конкретнее - выплаты стандартно 2 раза в год, я сейчас набираю ОФЗ так, чтоб выплата по ним была каждый месяц. Уже куплены ОФЗ с выплатой в феврале и марте. Размер купона 7-8% годовых и кажется, что игра не стоит свеч совсем, если не вспомнить, что купон платиться с номинала облигации - 1000 р., а стоят они сейчас 700-850 руб. и того получаем те же 10% годовых но уже на 7-10 лет, кто его знает что там будет с ключевой ставкой может 20% а может 2% на такой перспективе. Но, я почему-то думаю, что доходность 10% не самый плохой вариант на настоящий долгосрок.

В целом портфель выглядит так.

Еще я отмечаю какой ежемесячный доход я получу по облигациям в следующем месяце. У меня есть шкала достижений) там же на листке с челленджем. И вот в следующем месяце это будет - 657 руб.

Следующая цель 1156 р, а это уже номинал облигации+накопленный купонный доход+комиссия брокеру, т.е каждый месяц я смогу с выплаченных купонов покупать еще одну облигацию в портфель. Вот такой сложный процент в действии.

В целом мне очень интересно посмотреть какую разницу от базовых 137 800р. удастся накопить за год с использованием облигаций, как инструмента. Ну и маленькими шагами идём к купонному доходу 11 200р в месяц именно столько у меня платёж по сельской ипотеке.