Прежде чем перейти к самому вопросу досрочного погашения напомню про свои ипотеки.

У меня есть сельская ипотека, сейчас по ней ставка 3%, было 2,7%, но я отказалась от страховки. Эта ипотека взята на 20 лет, при этом 3 года уже прошли, так что осталось чуть меньше 17 лет. Ежемесячный платеж составляет 11 255 руб., из которого в погашение долга сегодня идет около 6 700 руб. Общая переплата за весь срок кредита составит 688 тыс. и это с учетом того, что за 3 года с момента покупки квартира подорожала с 2,2 млн., до 4 млн. минимум. Кроме того, квартира является инвестиционной. Там живут люди за скромную плату в 13 тыс. рублей. А я периодически, не чаще 1 раза в 2 года, незначительно повышаю плату. Надо ли говорить, что по этой ипотеки я не сделала ни одного досрочного платежа? И если вдруг за ближайшие 17 лет мы не увидим отрицательную доходность по вкладам, то досрочного погашения по этой ипотеке точно не будет. Мне квартиру даже продавать жалко, потому что кредит на таких условиях я уже не получу.

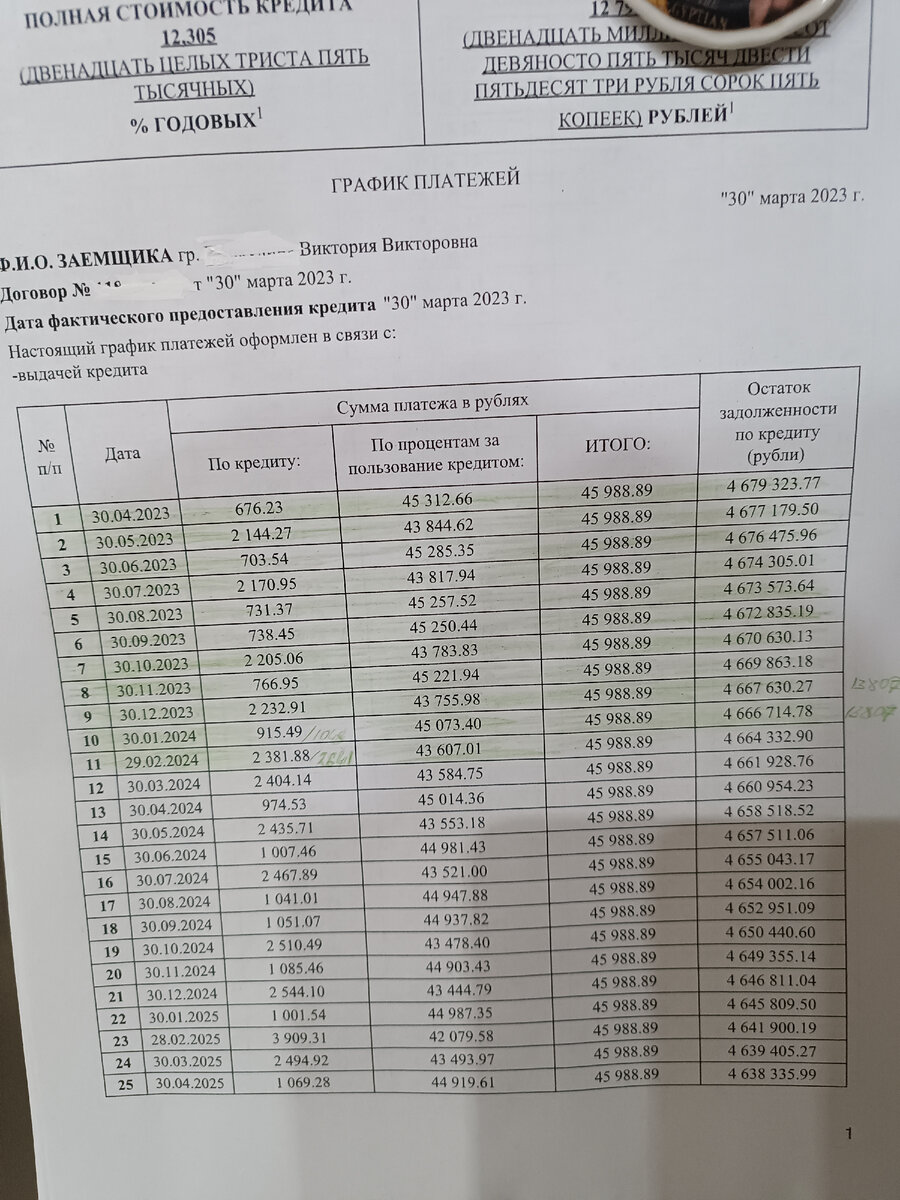

А теперь про другую ипотеку. Ипотека была взята в марте прошлого года. Сумма кредита - 4 680 000 руб., срок - 30 лет, процентная ставка - 11,4%, ежемесячный платеж - 45 988,98 руб., давайте считать за 46 тыс. ровно, переплата 11 918 235,31 руб.

И теперь самое прекрасное... Знаете сколько из 46 тыс., которые я плачу ежемесячно идет в погашение долга? В первый год от 680 рублей до 2400 рублей.

Да, если бы я не делала досрочное погашение, то за первый год мой долг по ипотеке уменьшился бы на целых 18 тыс!!!! Восемнадцать тысяч за год, при платеже в 46 тыс. каждый месяц. И по итогу года составил бы всего 4 642 000 руб. Странно, но меня такое развитие событий почему-то не устраивает.

Где-то здесь должны появиться вопросы,

а зачем я вообще брала ипотеку на таких условиях?

Ну скажем прямо, это лучшие условия, которые я себе могла позволить, а квартира продавалась с хорошим дисконтом. Ну и по факту, сейчас взять ипотеку даже по 11,4% это что-то из области фантастики.

А теперь про главное.

Зачем гасить ипотеку по которой ставка 11,4% если эти же деньги можно положить под 16% заработать на разнице процентов и закрыть еще больше ипотеки.

Тут все начинается с вопроса, что мы понимаем под "те же деньги". Если это какая-то абстрактная сумма например 100 тыс. руб. которая у меня откуда-то вязалась, например упала в виде неожиданной премии, то да я наверно положила бы эти деньги на счет на 6, а лучше 9 месяцев под 18%, а по его окончанию все вложила в досрочное погашение и сэкономила несколько тысяч на этих манипуляциях. Но на меня почему-то не падают неожиданные премии в таких размерах. А моя досрочка по ипотеке составляет 13 808 руб. в месяц - минимум, который можно сделать через приложение Сбера. И таких досрочных платежа я сделала всего 2 и это сократило срок моей ипотеки на 1 год и 2 месяца.

Так в чем проблема? Вноси эти деньги на счет и потом только гаси ипотеку, уже получив проценты.

А проблемы в следующем. Ну во-первых процент по счетам и вкладам с пополнением около 14 - 16% и то месяца на 3 или при соблюдении определенных условий, часто платная подписка или определённый уровень расходов. Далее, у меня эти 13 808 руб. не с воздуха берутся, это те деньги ради которых я экономлю. Вот весь февраль мне надо жить не более чем на 500 р. в день, чтоб у меня появились эти 13 808 руб. Ок, тут вопрос какая разница экономить для досрочного погашения или для перечисления на вклад. А вот для меня большая, за 3 месяца перечисления денег на счет по 13 808 руб., я получу сверху около 1000 руб. процентами. Ребят, ну честно ради 1000 р. всё 3 месяца себя ограничивать меня не мотивируют вообще. А вот ради "- 7 месяцев ипотеки" я готова всего один месяц по экономить. Чувствуете разницу 1 к 7 или 1 тыс. за 3 месяца.

Да, но ты кинешь проценты в ипотеку и получишь экономию в 5 тыс.

А точно кину? Мне нужен будет отдельный счет, мне нужно будет его пополнять, все это время я буду экономить. А где гарантия, что у меня хватит мотивации? Я себя знаю! У меня срывы в экономии случаются где-то один раз в2 месяца. Вот вчера я реально выбирала барменский шейкер на озон и новые стаканы. Знаете как часто я делаю коктейли? Правильно - никогда. Но удержаться от импульсивной покупки всё равно было не просто.

Не видя конкретных результатов, у меня сильно выше шанс, что по результатам 3х месяцев или ближе к их концу я закажу набор суши с доставкой, скромно тысячи так на полторы и куплю билет на танцпол на что-то не очень любимое, но из серии "1 раз живем, а ты их в школе слушала" еще тысячи за 3000 р., ну и под впечатлением от концерта всё же закажу шейкер потому что "блин, ну домашний бар это так круто!" И ничего, что дома из напитков только молоко и кофе. В итоге в досрочку пойдет сильно меньше, чем изначально планировалось и никакие 16% годовых не спасут.

Ну и что самой важное для меня, внося досрочку сейчас, я не только зачеркиваю строки в графике платежей, я вижу, что в следующем месяце в погашение долга пойдет уже на 300 р. больше, чем должно было быть по базовому графику.

Многие финансовые вопросы имеют не только математический аспект, но еще и эмоциональный, а так же вопрос твоей мотивации. Для меня ежемесячная досрочка сравнима с импульсивной покупкой. Реально, я пару дней хожу, как земли не касаюсь, эффект от новых итальянских сапог такой же, просто без траты на сапоги)))

Без этих положительных эмоций я долго в режиме экономии не протяну.

Поэтому пока получается буду делать небольшие досрочные погашения ежемесячно.