До 2024 год Китай планирует увеличить мощности по производству этилена и пропилена – двух базовых продуктов нефтехимической промышленности. Аналитик Международного энергетического агентства (International Energy Agency, IEA) Сиаран Хили (Ciarán Healy) проанализировал существующие рынки нефтехимии в Европе, и США, сравнив их с планами КНР. Приводим основные выдержки из этого материала.

Китай — флагман и тут

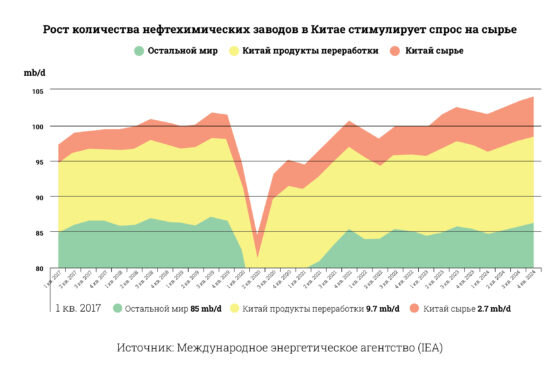

Развивающийся нефтехимический сектор Китая стимулирует спрос на сырье, внося изменение на рынке поставщиков. Страна считается крупнейшим импортером полимеров и синтетических материалов нефтехимической промышленности. Суммарно на КНР в 2019 и 2020 годах приходилось примерно 3% мирового потребления нефти в этом секторе.

Так вышло, что с ростом производства в Китае традиционные поставщики сырья на Ближнем Востоке и в Азии столкнулись со спадом деятельности и добычи нефти. Поставки нефтехимической продукции из этих регионов за девять месяцев 2023 года сократились почти на 30% по сравнению с аналогичным периодом 2019 года.

США пришли на помощь

На растущий спрос откликнулись американские производители, которые значительно увеличили экспорт промежуточных продуктов переработки нефти и полимеров, тем самым расширив поставки в Китай и Европу. Изобилие этана и пропана в США позволило добиться высокой рентабельности переработки и поддержало рост экспорта.

Китай стал крупным импортером этана и пропана из США. Начиная с 2019 года на долю страны приходится почти три четверти национального импорта этих продуктов и обеспечивается более трети возросшего спроса Китая. Аналогичным образом, американские экспортеры стали все больше зависеть от китайского спроса на этан и пропан.

Взаимовыгодные отношения между Китаем, крупнейшим драйвером роста спроса, и Соединенными Штатами, крупнейшим источником роста предложения, позволили нефтехимическому сектору обеих стран процветать, отметил Сиаран Хили.

Влияние на судоходство

Развитие нефтехимического производства в Китае принесло огромную пользу судоходства. Выступая на презентации и вебинаре своей компании Capital Link, финансовый директор Dorian LPG Тед Янг (Ted Young) подчеркнул влияние Китая.

Компания Dorian LPG оперирует 25 супер-газовозами (VLGC), управляет сингапурским предприятием по сжижению природного газа Helios в рамках совместного предприятия с MOL Energia. И здесь рост производства на нефтехимических заводах Китая оказывает значительное влияние на судовые поставки сжиженного углеводородного газа (СУГ), который (в частности пропан), используется для производства пропилена — ключевого сырья в производстве пластика.

Это привело к фундаментальным изменениям в секторе транспортировки СУГ.

«В 2013 году Соединенные Штаты экспортировали около 4,5 млн тонн СУГ и импортировали примерно столько же», — заявил Тед Янг — а в 2024 году мы ожидаем, что США будут экспортировать где-то 55-60 млн (!) тонн СУГ».

Разница в цене

Такой рост экспорта поддерживается высокими ценами на СУГ на мировом рынке. Саудовская Аравия, крупнейший экспортер СУГ, устанавливает цены на сырье через свой механизм контрактной стоимости (Contract Price), который задает тон ценам на экспортные поставки СУГ на Ближнем Востоке.

«Исторически сложилось так, что Contract Price в Саудовской Аравии стоил на несколько сот долларов США дороже, чем сопоставимая цена в США, — сказал Тед Янг, — при этом сырье то же, разницы в химическом составе нет».

И как уже отмечает автор статьи — Сиаран Хили, результатом является здоровый баланс между ценой на СУГ Contract Price на Ближнем Востоке и в США в совокупности с увеличением спроса на VLGC для транспортировки продукции из США в Китай.