«Финансист» напоминает, что читать мелкий шрифт – полезно всегда. Особенно, если первым делом на ярких баннерах в глаза бросается крайне привлекательная ставка по вкладу. Команда портала детально разбирает «заманчивые» предложения банков в постоянной рубрике «Громкая ставка».

На последнем заседании, которое состоялось более месяца назад, регулятор наш в пятый раз подряд решил повысить ключевую ставку до 16 процентных пунктов. Предсказуемо наблюдаем всё это время и рост ставок по вкладам. Рекламные лозунги с «ошеломляющими» ставками по депозитным предложениям звучат довольно часто и достаточно громко практически из каждого утюга. Но есть ли правда в этих лозунгах или в реальности реклама останется в который раз лишь рекламой -пустышкой=красивым фантиком – покажет на практике очередной наш разбор.

Под нашим пристальным изучением сегодня Абсолют Банк с «Турбо» вкладом и обещанием разгона процентной ставки до 17% годовых.

Буквально на прошлой неделе вышел свежий релиз кредитной организации о повышении доходности указанного вклада. Итак, что не так с максимально заявленной доходностью? Наливайте чашку ароматного чая/крепкого свежесваренного кофе и читайте далее, а мы рассказываем.

Сразу оговоримся, увидев 17% годовых – чуть-чуть удивляемся, но в обморок от счастья не падаем, потому как предложений с приближенными депозитными ставками хватает. Простых обывателей и даже опытных игроков уже сложно чем-то удивить, здесь взыграло скорее любопытство.

Обратите внимание, банк предлагает вклад не с фиксированной (как принято в привычном понимании) ставкой, а с плавающей. Что это значит? В данном случае применена «маленькая» хитрая уловка: ступенчатая ставка. Так, согласно условиям программы, срок депозита поделен на 4 равных периода по 90 дней и в каждом периоде строго обозначена своя доходность: первые 90 дней размещения вклада ставка составит всего лишь 9% годовых, следующие 90 дней – все еще блеклые 11% годовых, с 181 дня по 270 день – более приметные 14% годовых, а с 271 дня и по окончание срока вклада – тот самый заветный разгон до обещанной ставки в 17% годовых. Разгон-то есть, согласимся, но вот совсем вялотекущий.

Итого получаем: максимальная ставка действительна только в последние 90 дней размещения депозита и средний показатель доходности за весь срок вклада, т.е. реальная гарантированная ставка по вкладу составляет 12,75% годовых, с учетом капитализации процентов – 13,4% годовых.

Во времена, когда вкладчик всерьез, долго и утомительно разрывается между выбором ставки в 15% годовых и более, банк предлагает доходность +/- 13%? Нуууу, совсем несерьезно. Как-то сразу пропала магическая власть максимальных процентов и запал иссяк ;). Кстати, отметим, до последнего повышения ставок по данному вкладу, обозначенного датой 19 января текущего года, доходность и вовсе составляла приблизительно унылых 12,4% (с капитализацией – 13% годовых)…

Ещё одно маленькое примечание: размер гарантированной ставки не указан открыто на официальном сайте банка в обзоре условий вклада, и как показывает наша практика, это, к сожалению, скорее правило, чем исключение для большинства финансовых организаций.

Самые любимые и самые необходимые манипуляции при принятии решения об открытии любого вклада – «фокусы» с цифрами – обязательно, но чуть позже.

Из остальных условий депозита: срок программы – 360 дней. Вклад предлагается открыть в офисе банка либо онлайн. Минимально допустимая сумма размещения в обоих случаях составляет 10 000 рублей, максимальная – без ограничений. Опции пополнения вклада или частичного расходования денежных средств не разрешены. Капитализация процентов. Выплата процентов в конце каждого процентного периода. Количество пролонгаций не ограничено.

И ещё важный момент: досрочное расторжение по вкладу предлагается по следующей схеме: за каждые полные 90 календарных дней расторжение производится по процентной ставке соответствующего периода; за неполные 90 календарных дней - по ставке 0,01% годовых. Проценты, выплаченные за истекшие периоды, пересчету не подлежат. То есть, в случае, если понадобятся срочно деньги, вклад без потери начисленных процентов можно расторгнуть через каждые три месяца. Плюсом вклада это назвать, конечно, можно и нужно, но не таким уж и значительным, памятуя о довольно низкой доходности в первых периодах вклада.

И теперь самое элементарное, первоочередное и значимое перед оформлением абсолютно любого накопительного продукта банка: расчет доходности по депозиту.

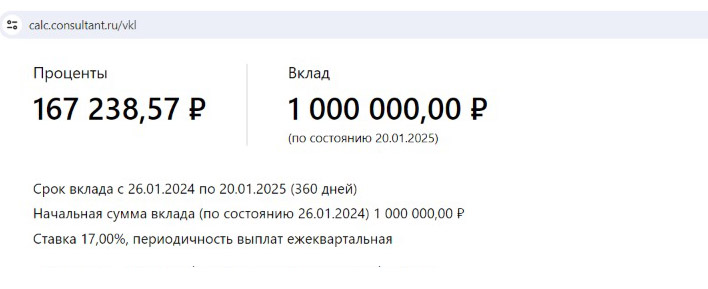

При подсчете на онлайн-калькуляторе вкладов хорошо видно, как выглядит шкала будущей надуманной и будущей реальной доходности (прим. без учета капитализации процентов):

На примере суммы в 1 миллион рублей и заявленном сроке вклада в 360 дней при эффективной ставке В 17% годовых за год прибыль бы составляла 167 тысяч рублей с копейками против 125 тысяч рублей с копейками при заявленной ставке ДО 17% годовых. Разница сумм, бесспорно, достаточно внушительная. Без комментариев.

Напомним, оформление вклада для любого человека – это, в первую очередь, желание не только сохранить, но и, главное, приумножить свои средства. Внимательное изучение всех нюансов, звездочек и мелких шрифтов условий договора вклада – обязательное условие перед его подписанием и внесением собственных сбережений на счет кредитной организации. Команда портала «Финансист» с удовольствием помогает Вам быть подкованными в тонкостях банковских предложений и не обмануться при получении товаров и услуг, помогает экономить Ваши силы, время и нервы.

Уточним, вся информация носит справочный характер, не является руководством к действиям или призывом к отмене действий. Актуально на дату публикации. Берегите себя и своих близких.

Регина Зиганшина, специалист по банковским продуктам портала «Финансист»