Банкротство Enron - это фантастически интересная, но длинная история о том, как долгие годы манипуляций, подтасовки данных , с целью увеличить результаты компании, повысить котировки, привели к одному из самых известных банкротств мире, а также к тому, как большая аудиторская 5ка превратилась в 4ку.

Enron Corporation — американская энергетическая , сырьевая и сервисная компания, базирующаяся в Хьюстоне, штат Техас . Она была основана Кеннетом Лэем в 1985 году в результате слияния Lay's Houston Natural Gas и InterNorth , относительно небольших региональных компаний.

До своего банкротства 2 декабря 2001 года в Enron работало около 20 600 сотрудников, и она была крупной компанией по производству электроэнергии , природного газа , связи и целлюлозно-бумажной промышленности с заявленным доходом почти в $101 миллиард долларов в 2000 году.

Fortune назвал Enron «самой инновационной компанией Америки» шесть лет подряд.

И да, действительно таких масштабов инноваций в сфере финансов и бухгалтерского учёта стоило бы поискать...

Как Enron стал важной "фишкой".

В начале 1990-х годов компания начала продавать электроэнергию по рыночным ценам , после этого Конгресс США одобрил закон, дерегулирующий продажу природного газа. Возникшие в результате рынки позволили таким трейдерам, как Enron, продавать энергию по более высоким ценам, тем самым значительно увеличив свои доходы.

Так к 1992 году Enron стала крупнейшим продавцом природного газа в Северной Америке, а создание в ноябре 1999 года торгового веб-сайта EnronOnline позволило компании лучше управлять своим бизнесом по торговле контрактами.

Пытаясь добиться дальнейшего роста, Enron придерживалась стратегии диверсификации. Компания владела и управляла различными активами, включая газопроводы, электростанции, бумажные фабрики, станции водоснабжения и услуги широкополосного доступа по всему миру. Enron также получила дополнительный доход от торговли контрактами на тот же набор продуктов и услуг, с которыми она работала. Это включало создание электростанций в развивающихся странах и на развивающихся рынках, включая Филиппины ( Субик-Бей ), Индонезию и Индию ( Дабхол ).

Акции Enron выросли с начала 1990-х годов до конца 1998 года на 311%, лишь незначительно превышая средние темпы роста индекса Standard & Poor 500 . Однако акции выросли на 56% в 1999 году и еще на 87% в 2000 году по сравнению с 20%-ным увеличением и 10%-ным снижением индекса за те же годы. К 31 декабря 2000 года акции Enron стоили 83,13 доллара, а ее рыночная капитализация превысила 60 миллиардов долларов, что в 70 раз превышает прибыль и в шесть раз балансовую стоимость , что свидетельствует о высоких ожиданиях фондового рынка относительно ее будущих перспектив.

Причины банкротства

Как же так вышло, что компания, которая стоила так дорого, вдруг стала стоить $0.

Руководство

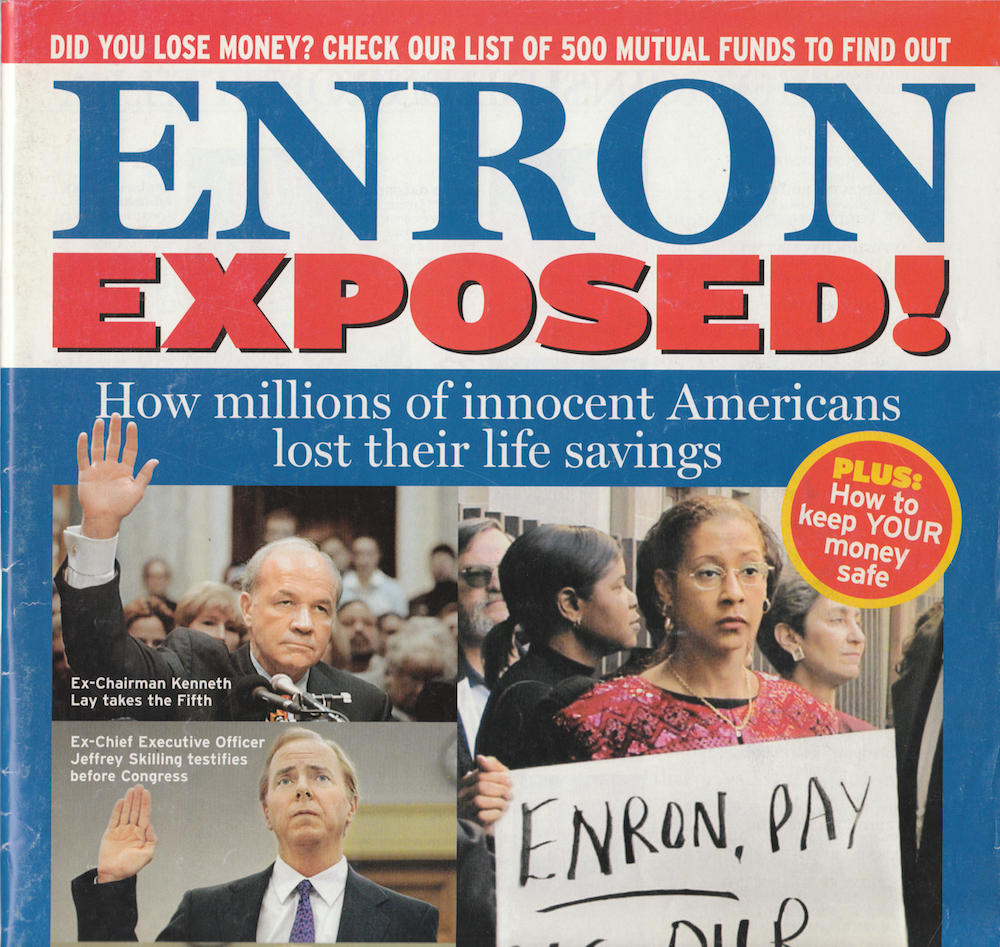

Кеннет Лэй - основатель, главный исполнительный директор и председатель правления компании.

Был признан виновным по всем шести пунктам обвинения в мошенничестве с ценными бумагами и электронными деньгами, за которые его судили, и ему грозило тюремное заключение сроком до 45 лет; однако он умер от сердечного приступа 5 июля 2006 г., еще до вынесения приговора.

Джеффри Кейт Скиллинг - в качестве консультанта McKinsey & Company работал с Enron в 1987 году, помогая компании создать форвардный рынок природного газа . Скиллинг произвел впечатление на Кеннета Лэя в качестве консультанта, и в 1990 году Лэй нанял его в качестве председателя и главного исполнительного директора Enron Finance Corp.

Скиллинг считал, что деньги и страх — единственные вещи, которые мотивируют людей. Вскоре после того, как его приняли на работу в Enron, он создал Комитет по проверке эффективности (PRC), который проводится два раза в год, в ходе которого сотрудники публично оцениваются управленческими комиссиями по шкале от 1 до 5, где 5 — самая низкая оценка. Рейтинги якобы основывались на результатах работы и отзывах коллег и руководителей, но на самом деле высшие оценки обычно присваивались людям, приносящим деньги в компанию, и людям с внутренними связями.

Скиллинг был признан виновным по 19 из 28 пунктов обвинения в мошенничестве с ценными бумагами и электронном мошенничестве и оправдан по остальным девяти, включая обвинения в инсайдерской торговле . Он был приговорен к 24 годам и 4 месяцам тюремного заключения и не может быть освобожден до отбытия менее 20 лет и 4 месяцев. Кроме того, он должен выплатить правительству 630 миллионов долларов, включая штраф в 180 миллионов долларов.

Он был освобожден из-под федеральной стражи 21 февраля 2019 года.

Выручка

Компания значительно завышала выручку простой манипуляцией с цифрами. У торговых компаний выручкой признается сумма уплаченная покупателем, а себестоимостью - расходы на проданный товар/работы или услуги.

В тоже время, когда компания выступает агентом/посредником в сделке, выручкой признается только агентское вознаграждение.

Enron поступили иначе - «модель продавца» считалась гораздо более агрессивной в интерпретации бухгалтерского учета, чем модель агента.

Метод Enron по отчетности о завышенных торговых доходах позже был принят другими компаниями в отрасли торговли энергией в попытке оставаться конкурентоспособными в условиях значительного увеличения доходов компаний.

Благодаря этому в период с 1996 по 2000 год доходы Enron увеличились более чем на 750%, увеличившись с 13,3 миллиардов долларов в 1996 году до 100,7 миллиардов долларов в 2000 году. Этот рост на 65% в год был экстраординарным для любой отрасли, включая энергетическую, которая обычно считала рост в 2 раза. –3% в год, чтобы быть респектабельным. Всего за первые девять месяцев 2001 года выручка Enron составила 138,7 миллиардов долларов, что поставило компанию на шестую позицию в списке Fortune Global 500 .

Чем больше у компании выручка и чем быстрее она растёт , тем перспективнее она является - следовательно цены на акции росли, что и не удивительно.

Enron также использовал творческие бухгалтерские приемы и целенаправленно ошибочно классифицировал кредитные операции как продажи, например: Merrill Lynch купила нигерийские баржи с предполагаемой гарантией обратного выкупа со стороны Enron незадолго до крайнего срока получения прибыли. Enron представила кредит как настоящую продажу, а затем через несколько месяцев выкупила баржи. Руководители Merrill Lynch предстали перед судом и в ноябре 2004 года были осуждены за помощь Enron в мошеннической бухгалтерской деятельности.

Учет по рыночным ценам

Ещё одной хитрой уловкой воспользовалась компания Enron учитывая результаты своей деятельности по рыночным ценам , экстраполируя их на будущее.

В каждый период времени компания перечисляла фактические затраты на поставку газа и фактические доходы, полученные от его продажи. Однако, когда Скиллинг присоединился к Enron, он потребовал, чтобы торговый бизнес перешел на рыночный учет, утверждая, что это будет представлять «истинную экономическую ценность».

Enron стала первой нефинансовой компанией, применившей этот метод для учета своих сложных долгосрочных контрактов. Учет по рыночной стоимости требует, чтобы после подписания долгосрочного контракта доход оценивался как приведенная стоимость чистого будущего денежного потока. Зачастую жизнеспособность этих контрактов и связанные с ними затраты трудно оценить.

Из-за больших расхождений между заявленной прибылью и денежными средствами инвесторам обычно предоставлялись ложные или вводящие в заблуждение отчеты. Согласно этому методу, доход от проектов может быть записан, хотя фирма, возможно, никогда не получит деньги, при этом этот доход увеличит финансовые результаты.

SEC одобрила метод учета Enron при торговле фьючерсами на природный газ 30 января 1992 года , однако позже Enron расширила его использование на другие подразделения компании, чтобы помочь ей соответствовать прогнозам Уолл-стрит.

Компании специального назначения

Для того чтобы не увеличивать долги и убытки Enron , менеджмент выработал хитрую схему по которой отдельные сделки проходили по взаимосвязанным компаниям, которые были зарегистрированы в других юрисдикциях, а Enron не учитывал их на своём балансе.

К 2001 году Enron использовала сотни компаний специального назначения для сокрытия своего долга.

Премирование руководства

Менеджмент компании был "заточен" на то, чтобы капитализация компании постоянно росла, получая за это щедрые бонусы в виде акций компании и опционов.

На совещаниях по бюджету Скиллинг определял целевую прибыль, спрашивая: «Какая прибыль вам нужна, чтобы поддерживать цену наших акций на высоком уровне?» и это число будет использоваться, даже если это неосуществимо.

Аудит

Arthur Andersen - аудиторскую фирму с богатой историей , обвинили в последствии в безрассудном применении стандартов при проведении аудитов из-за конфликта интересов по поводу значительных гонораров за консультации, получаемых Enron.

В течение 2000 года Андерсен заработал 25 миллионов долларов на гонорарах за аудит и 27 миллионов долларов на гонорарах за консалтинг (эта сумма составляла примерно 27% гонораров за аудит публичных клиентов офиса Андерсена в Хьюстоне). Методы аудитора были подвергнуты сомнению: либо они использовались исключительно для получения ежегодных гонораров, либо из-за отсутствия у него опыта в надлежащей проверке признания доходов Enron, специальных организаций, деривативов и других методов бухгалтерского учета.

Руководство Enron оказало на аудиторов Andersen давление с требованием отложить признание расходов со стороны компаний специального назначения, поскольку стало известно о их кредитных рисках . Поскольку предприятия никогда не возвращали бы прибыль, руководящие принципы бухгалтерского учета требовали, чтобы Enron произвела списание , при котором стоимость предприятия была исключена из баланса с убытком. Чтобы заставить Andersenоправдать ожидания по прибыли, Enron иногда позволяла бухгалтерским компаниям Ernst & Young или PricewaterhouseCoopers выполнять бухгалтерские задачи, чтобы создать иллюзию найма новой компании для замены Andersen.

Что погубило компанию ?

Началось всё с того, что в сентябре 2000 года The Wall Street Journal в Далласе написал статью о том, как учет по рыночным ценам стал преобладать в энергетической отрасли. Статья отмечала, что у посторонних лиц не было реального способа узнать, на каких предположениях компании, использовавшие переоценку по рынку, основывали свои доходы.

Хотя эта история появилась только в региональном издании журнала в Техасе , продавец коротких позиций Джим Чанос случайно прочитал ее и решил лично проверить отчет Enron 10-K . Чанос не считал разумным то, что подразделение широкополосной связи Enron, похоже, намного опережало тогда переживавшую трудности индустрию широкополосной связи. Он также заметил, что Enron тратит большую часть своего инвестированного капитала, и был встревожен большим количеством акций, продаваемых инсайдерами.

В марте 2001 в журнале Fortune появилась статья «Завышена ли цена на Enron?» вопрос был в том как Enron могла поддерживать высокую стоимость своих акций, которые торговались в 55 раз дороже ее прибыли, при этом аналитики и инвесторы не знали точно, как компания зарабатывала деньги.

Где-то здесь начинается падение акций компании , закончившееся полным крахом.

Во время телефонной конференции 17 апреля 2001 года тогдашний генеральный директор Скиллинг устно атаковал аналитика Уолл-стрит Ричарда Грубмана, который поставил под сомнение необычные методы бухгалтерского учета Enron во время записанной телеконференции. Когда Грубман пожаловался, что Enron — единственная компания, которая не может опубликовать баланс вместе с отчетом о прибылях и убытках, Скиллинг пробормотал: «Ну, э-э… Спасибо большое, мы это ценим… Придурок».

14 августа Скиллинг объявил, что уходит с поста генерального директора всего через шесть месяцев по личным причинам. Наблюдатели отметили, что за несколько месяцев до своего ухода Скиллинг продал как минимум 450 000 акций Enron на сумму около 33 миллионов долларов (хотя на день своего ухода он все еще владел более миллионом акций).

К концу августа 2001 года, когда стоимость акций Enron все еще падала, Лэй назначил Грега Уолли, президента и главного операционного директора Enron Wholesale Services, преемником Скиллинга на посту президента и главного операционного директора всей компании. Внезапный уход Скиллинга в сочетании с непрозрачностью бухгалтерских книг Enron затруднил правильную оценку для Уолл-стрит. Кроме того, компания призналась, что неоднократно использовала «сделки со связанными сторонами», которые, как опасались некоторые, могут быть слишком легко использованы для переноса убытков, которые в противном случае могли бы появиться на собственном балансе Enron.

Один аналитик тогда заявил, что «аналитикам действительно трудно определить, где Enron зарабатывает деньги в данном квартале, а где они теряют деньги».

А затем случилось 11 сентября. И об Enron на время забыли.

16 октября 2001 г. Enron объявила, что для исправления нарушений бухгалтерского учета необходимы пересчеты ее финансовой отчетности за 1997–2000 годы. Пересчеты за период уменьшили прибыль на 613 миллионов долларов США (или 23% от заявленной прибыли за период), увеличили обязательства на конец 2000 года на 628 миллионов долларов (6% заявленных обязательств и 5,5% заявленного капитала) и уменьшили собственный капитал на 628 миллионов долларов США. к концу 2000 года на 1,2 миллиарда долларов (10% заявленного капитала).

К концу месяца некоторые наблюдатели выразили серьезную обеспокоенность по поводу возможного манипулирования Enron принятыми правилами бухгалтерского учета; однако анализ был признан невозможным из-за неполной информации, предоставленной Enron. Акции продолжали падать.

29 октября, в ответ на растущую обеспокоенность по поводу того, что у Enron может быть недостаточно денежных средств, распространилась новость о том, что Enron ищет у банков еще 1–2 миллиарда долларов финансирования. На следующий день, как и опасались, агентство Moody's понизило кредитный рейтинг Enron с Baa1 до Baa2, что на два уровня выше «мусорного» статуса . Standard & Poor's подтвердило рейтинг Enron на уровне BBB+, что эквивалентно Moody's Baa1. Moody's также предупредило, что понизит рейтинг коммерческих бумаг Enron, что, вероятно, помешает компании найти дальнейшее финансирование, которое она стремилась сохранить платежеспособным.

Затем события начали развиваться стремительно. Компания Dynegy еще один энергетический трейдер из Хьюстона, поздно вечером 7 ноября предложил за приобретение Enron по очень низкой цене - около 8 миллиардов долларов за акции. Поскольку Enron находилась на грани краха, сделка заключалась в основном на условиях Dynegy.

Dynegy также будет обязана взять на себя долг в размере почти 13 миллиардов долларов плюс любой другой долг, который до сих пор был скрыт в результате секретной деловой практики руководства Enron, возможно, до 10 миллиардов долларов в виде «скрытого» долга. Dynegy и Enron подтвердили свою сделку 8 ноября. Когда о выкупе стало известно общественности, Moody's и S&P публично объявили, что они понизили статус Enron до уровня чуть выше мусорного.

К середине ноября Enron объявила, что планирует продать неэффективные активы на сумму около 8 миллиардов долларов, а также планирует сократить свои масштабы ради финансовой стабильности. В своем заявлении Enron сообщила, что «неблагоприятный исход по любому из этих вопросов, вероятно, окажет существенное негативное влияние на способность Enron продолжать свою деятельность». Двумя днями позже, 21 ноября, Уолл-стрит выразила серьезные сомнения в том, что Dynegy вообще продолжит сделку или попытается радикально пересмотреть ее. Enron также сообщила , что почти все деньги, которые она недавно взяла взаймы на цели, включая покупку коммерческих бумаг, или около 5 миллиардов долларов, были исчерпаны всего за 50 дней.

В тоже время Комиссия по ценным бумагам и биржам (SEC) объявила, что подала против Andersen жалобу о гражданском мошенничестве.

Dynegy теперь потребовала, чтобы Enron согласился на покупку за 4 миллиарда долларов, а не за предыдущие 8 миллиардов долларов.

28 ноября 2001 года сбылись два худших из возможных результатов Enron. Все рейтинговые агентства понизили кредитный рейтинг Enron до нежелательного, а совет директоров Dynegy разорвал соглашение.

Банкротство и последствия

Как уже упоминалось выше руководители получили реальные сроки, либо не дожили до вынесения приговора.

Большая 5ка аудиторских компаний превратилась в 4ку.

20 000 сотрудников потеряли рабочие места и судились с пенсионной компанией, чтобы получить хотя бы часть своих компенсаций.

Был принят закон Сарбейнса-Оксли 2002 года — это федеральный закон США , который предписывает корпорациям определенные методы ведения финансового учета и отчетности.

«Самые умные парни в комнате: удивительный взлет и скандальное падение компании Enron» — книга Бетани Маклин и Питера Элкинда, впервые опубликованная в 2003 году издательством Portfolio Trade .

В 2005 году по нему был снят документальный фильм « Энрон: самые умные парни в комнате ».

Эпилог

Даже хорошо понимая смысл финансовой отчётности, формы и расшифровки, у крупных компаний , даже крупные инвесторы могут быть введены в заблуждения о реальном финансовом положении вещей в компании.

К счастью таких историй как с компанией Enron не так много.