Уважаемые читатели, доброго дня.

Мы продолжаем серию статей, посвященных разбору акций российских эмитентов. На очереди НЛМК.

Итак, приступим.

НЛМК (NLMK)

Группа НЛМК – крупнейший производитель стали в России. Она входит в топ-20 глобальных металлургических компаний. Группа НЛМК использует вертикально интегрированную бизнес-модель – от добычи сырья и производства стали до производства готовой продукции, сервисного обслуживания и дистрибуции. Производственные активы Группы расположены в России, Европе, США и Индии. Мощности компании по производству стали составляют 18,7 млн т в год.

До введения санкционных ограничений около 40% стали НЛМК продавала в России, остальная часть экспортировалась в более чем 70 стран. Компания – крупный игрок на международном рынке стали: на ее долю приходилось более 10% европейского рынка толстолистового проката и мирового рынка трансформаторной стали, а также около 20% мирового рынка слябов.*

*Тут сделаем важную оговорку

К сожалению, начиная с середины 2022 года компания закрылась от инвесторов и данных о том, как были диверсифицированы каналы продаж отсутствуют, да и вообще как чувствует себя компания приходится информацию собирать по частям. Если ММК и СЕВЕРСТАЛЬ продолжали публиковать хотя бы операционные показатели, то НЛМК перестал вообще чем либо делиться с акционерами.

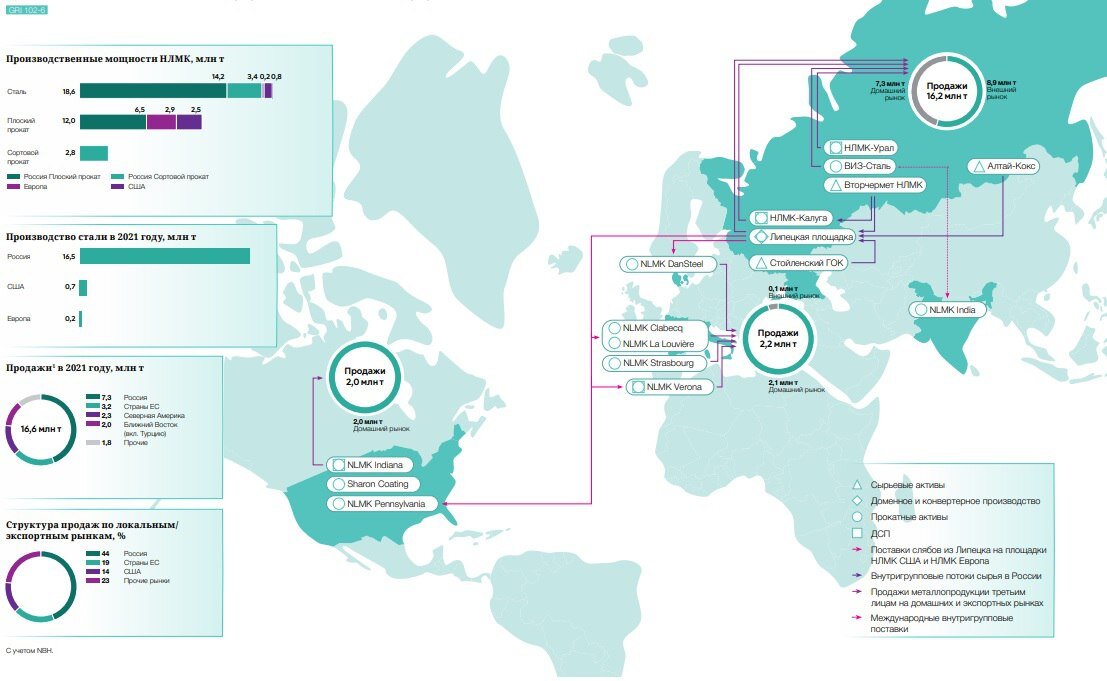

География производства и продаж компании представлена ниже.

Как мы видим основное производство компании находится в России – это Липецкая площадка, но при этом до 2022 года рынок компании был достаточно диверсифицирован и порядка 55% продаж шло на экспорт, причем 305 из них в недружественные страны ЕС и США.

Наряду с Северсталью благодаря самообеспеченности основными видами сырья и энергии и технологиям мирового класса, используемым на протяжении всего производственного цикла, НЛМК является одним из самых эффективных производителей стали в мире. Компания демонстрирует высокую конкурентоспособность по себестоимости среди мировых производителей, ее прибыльность – одна из наиболее высоких в отрасли

В условиях свободной торговли и отсутствия санкций это была высокоэффективная модель, которая позволяла зарабатывать дополнительную прибыль за счет основных производственных затрат, формируемых в рублях, а продаж в твердых валютах. Компания обладала вертикально-интегрированной бизнес-моделью, которая позволяла контролировать себестоимость на всех этапах.

Поэтому изменение каналов продаж начиная с 2022 года является основными рисками, связанными с компанией, но пока НЛМК удаётся с ними справляться. Отчасти это связано с тем, что до сих пор по отношению к НЛМК нет санкций со стороны ЕС и США, как впрочем, и к основному акционеру НЛМК Владимиру Лисину.

Тем не менее, в очередном пакете санкций, несмотря на лобби европейских металлургов, был введен запрет на импорт слябов из России. Этот запрет начнет действовать с 01 октября 2024 года. То есть у компании осталось 8-9 месяцев, чтобы полностью перестроить свои каналы продаж. С учетом того, что прокат с основной производственной площадки отправлялся на переработку на европейские заводы, то это будет главным вызовом для компании в 2024 году.

Многих инвесторов, наверное, интересует вопрос, а смогли ли наши металлургические компании приспособиться к ведению бизнеса в условиях санкций и ограниченных рынков?

Мы уже писали об этом в своем разборе, посвященному Северстали, тем не менее повторимся.

Как мы видим основным производителем стали в мире является Китай. Поэтому объемы экспорта стали из РФ настолько мало, что мировой рынок их просто не замечает. В связи с этим российский сталевары оперативно нашли замещение каналам продаж, попавшим под санкции.

При этом средняя цена реализации 1 тонны в мире порядка 900 $/т. Себестоимость производства НЛМК при отсутствии информации определить сложно, но она не должна превышать 400$/т. Т.е. мы понимаем, что металлургическое производство в России крайне выгодно для иностранных покупателей и считаем, что НЛМК сможет диверсифицировать свои каналы продаж.

До того, как мы перейдем к самой компании отметим еще два немаловажных факта, которые могут иметь даже большее значение, нежели дальнейший анализ отчетности.

Как мы писали ранее основным владельцем (79%) акций НЛМК является Владимир Лисин, который по стечению обстоятельств до сих пор не попал под санкции ЕС и США.

В сентябре 2023 года была опубликована информация, что НЛМК продал свои сортовые активы ООО "НЛМК-Калуга" (владеет ООО "НЛМК-Сорт" и "НЛМК-Метиз") и ООО "Вторчермет НЛМК". Несмотря на то, что активы готовились к продаже и выставлялись еще в 2021 году, стоит отметить, что они занимали порядка 200 млн. $ в год в EBITDA компании. Из открытых источников следует что по сделке компания получила 78 млрд. руб., что является вполне справедливо оценкой. Остается открытым вопрос, куда будут направлены эти денежные средства.

Помимо этого в ноября появилась информация, что г-н Лисин продал свой пакет акций в «Первой грузовой компании» (ПГК). Для справки ПГК является одним из крупнейших операторов ж/д перевозок и приобретался Лисиным в 2011-2012 году у РЖД как раз для оптимизации внутренних расходов и осуществления перевозки собственной продукции НЛМК. Цена приобретения оценивалась в 175 млрд. руб., продажа порядка 220 млрд. руб. Зачем понадобилось продавать столь ценный актив именно сейчас, остаётся открытым.

Но мы вернемся к самой компании и посмотрим на финансовые результаты деятельности компании за последние 3,5 года*.

*Сделаем важную оговорку

Компания, воспользовавшись правом не раскрывать финансовую отчетность, в 2022 году не публиковала консолидированные аудированные показатели Группы. Также компания не публиковала операционные показатели за 2022-23 гг., а при публикации за 1 полугодие 2023 года убрала из отчетности данные за аналогичный период предыдущего года. Поэтому в анализе данные за 2022 год просто отсутствуют.

Как мы видим выручка компании очень сильно росла в 2021 году, именно в этот момент произошел резкий рост цен на сырьевые ресурсы и это позволило компании значительно нарастить продажи и повысить маржинальность своей деятельности. Это было временным эффектом и именно тогда акции всех металлургов были высоко переоценены рынком. С учетом отсутствия данных за 2022 год мы можем оценить адаптацию к новым экономическим реалиям НДМК только по данным за 1 полугодие 2023 года. Стоит отметить, что они выглядят неплохо. Продажи за 1 полугодие 2023 года составляют 84% от пиковых значений 2021 года, для сравнения у Северстали это лишь 80%. Маржинальность находится на приемлемом уровне

Если углубиться в анализ эффективности деятельности компании, то мы увидим следующую картину.

Показатели эффективности компании находятся чуть выше уровня 2021 года, они значительно слабее, чем у Северстали, которая является лидером в себестоимости производства. Отдача на инвестированный капитал в размере 25% в принципе является приемлемой для отрасли, но не сверх эффективной.

В период СВО и весь 2023 год компания воспользовалась правом и не выплачивала дивиденды, но при этом деятельность ее была прибыльной, и она генерировала хороший денежный поток. Но сказать, что компания достигла здесь выдающихся результатов тоже нельзя. На текущий момент времени чистый долг находится около нуля.

К середине 2023 года компания имела порядка 150 млрд. руб. кэша и на аналогичную сумму долгов на балансе. При этом стоит отметить, что 80% долга краткосрочный, который в конце 2023 года скорее всего начал переоцениваться по новым повышенным ставкам, что является негативом для компании.

Тем не менее, стоит отметить, что второе полугодие 2023 года должно значительно добавить прибыли и денежной позиции компании за счет ослабления рубля и продажи активов, о которых писали выше.

Ну и в завершении приведем оценку стоимости акций компании, а также дадим свой прогноз по целевой стоимости.

Таким образом, получаем следующую картину:

Мультипликатор P/E находится на уровне 5,6, при среднеисторическом значении на уровне 7. Для сравнения у Северстали это 4,7.

Мультипликатор EV/EBITDA находится на уровне 2,9, при среднем историческом по рынку на уровне 4. Для сравнения у Северстали 2,5.

На наш взгляд, справедливая стоимость акций НЛМК на текущий момент времени находится на уровне 200 рублей за акцию и практически не имеет потенциала к росту

Подводя итог анализу, мы считаем акции НЛМК интересным активом, который может иметь место в портфеле любого инвестора. Тем не менее, в ближайшей перспективе акции не имеют потенциала и оценены справедливо. Помимо этого, не совсем прозрачная политика компании по отношению к миноритарным акционерам, а именно закрытость в публикации отчетности, продажа профильных активов без четких комментариев для чего это делается, добавляет риски владения данной ценной бумагой. Также остается открытым вопрос относительно дальнейшей диверсифкации каналов продаж после вступления ограничений на импорт стали из РФ в страны ЕС.Все эти риски и неопределённости, связанные с компанией, заставляют задуматься об исключении ее акций из портфелей до появления ясности. Мы будем принимать решение о замене акций НЛМК из своего Сбалансированного публичного портфеля по итогам ребалансировки в апреле. Возможно к этому моменту появится больше информации.

Подписывайтесь на наш телеграмм канал. Более оперативная информация, а также короткие обзоры и важные новости по событиям на рынке.

Если вам понравился наш обзор, ставьте лайк и и подписывайтесь на наш блог.