Вчера цена на нефть поднялась выше 82$ за баррель. Столько "черное золото" стоило последний раз в ноябре 2023 год.

Нефть дорожает по объективным причинам-конфликт в Красном море. Из-за атак хуситов на корабли, нефтеперевозчики отказываются от транспортировки нефти через Красное море и Суэцкий канал, выбирая долгий и дорогой путь вокруг Африки.

Все это сильно удорожает грузоперевозки, увеличивает риск доставки грузов, рост тарифов и страховку. Надо отметить, что через Суэцкий канал проходит 12% всей мировой торговли!

Радует, что хуситы обещали не трогать корабли России и Китая, но риск перевозок все равно остаётся и на фоне этого дорожает нефть.

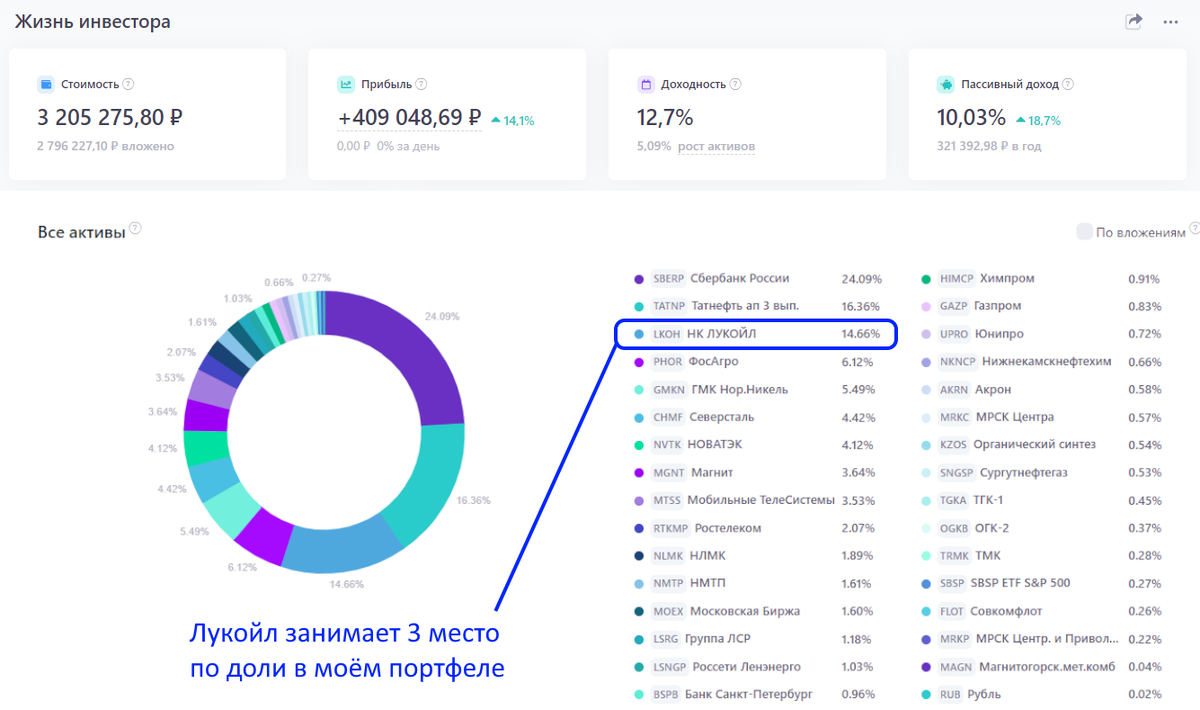

Последнее время для меня становится все более привлекательной идея инвестирования в акции Лукойла!

Лукойл - это крупнейшая частная нефтяная компания, занимает 2% от всей мировой добычи нефти.

Добывает нефть традиционным способом - бурением скважин, что позволяет компании нести относительно низкие расходы на добычу сырья.

Факторы в пользу покупки акций Лукойла:

- ОПЕК+ прогнозирует дальнейший рост цен на нефть из-за увеличения потребления, прежде всего, Китаем и Индией. А так же из-за нарушения логистических цепочек на фоне военных конфликтов.

Конфликт на Востоке продолжает разгораться и многие аналитики считают, что на данный момент часть рисков не учтена в котировках нефти и нефтяных компаниях и Лукойл выглядит недооцененным. - У Лукойла генерируется стабильная чистая прибыль. На счетах компании запас средств превышает 1трлн.р при отрицательном долге. Дела компании с финансовой точки зрения идут отлично.

- Хорошее финансовое положение позволяет компании выплачивать щедрые, двузначные дивиденды. По прогнозу годовая дивдоходность компании будет соответствовать 15% (выплата 572 руб. за II полугодие 2023 года и 439 руб. за I полугодие 2024 года)

- Многие инвесторы ожидают начала выкупа акций у нерезидентов. Около 25% своих бумаг Лукойл может выкупить у иностранцев с хорошей скидкой в 50%. Запас наличности на счетах это позволяет сделать.

Все эти факторы делают акции Лукойла привлекательными в перспективе. Компания выглядит недооценённой по сравнению другими российским компаниями и иностранными аналогами. С учетом всех мультипликаторов, цена акции должна находиться на уровне 8700р (сейчас акция Лукойла стоит 6800р).

Заключение

Только вчера я покупал акции СБЕРа под весенние дивиденды.

Следующая моя покупка, думаю, будет связана с нефтедобытчиками на фоне отказа ряда нефтетрейдеров перевозить нефть через охваченное военным конфликтом Красное море.

Считаю что нефть будет расти в ближайшем будущем, на это указывают и прогнозы ОПЕК+ и рост спроса у основных потребителей нефти-Китая и Индии.

МОЙ ТЕЛЕГРАМ КАНАЛ | МОЙ ЮТУБ КАНАЛ | СЕРВИС УЧЁТА ИНВЕСТИЦИЙ

Друзья, спасибо за внимание к моим статьям!

Жду ваших комментариев. Приглашаю вас на свои другие каналы, а так же оставил ссылку на сервис, где я веду учет своего инвестиционного портфеля.