Полюс вторым после Селигдара выпустил золотые облигации. Собрали книгу на 15 млрд руб. с полугодовым купоном 3,1% годовых 23 января, техническое размещение пройдет 26 января. Попробую оценить параметры нового выпуска.

Вся представленная информация – личное мнение автора, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать различные риски.

Эмитент: Полюс

Компания входит в мировой ТОП-5 по добыче золота с оценкой доказанных и вероятных запасов на уровне 97 млн унций и месторождениями в Якутии, Красноярском крае, Магаданской и Иркутской области. Полюс включен в блокирующий SDN-лист США.

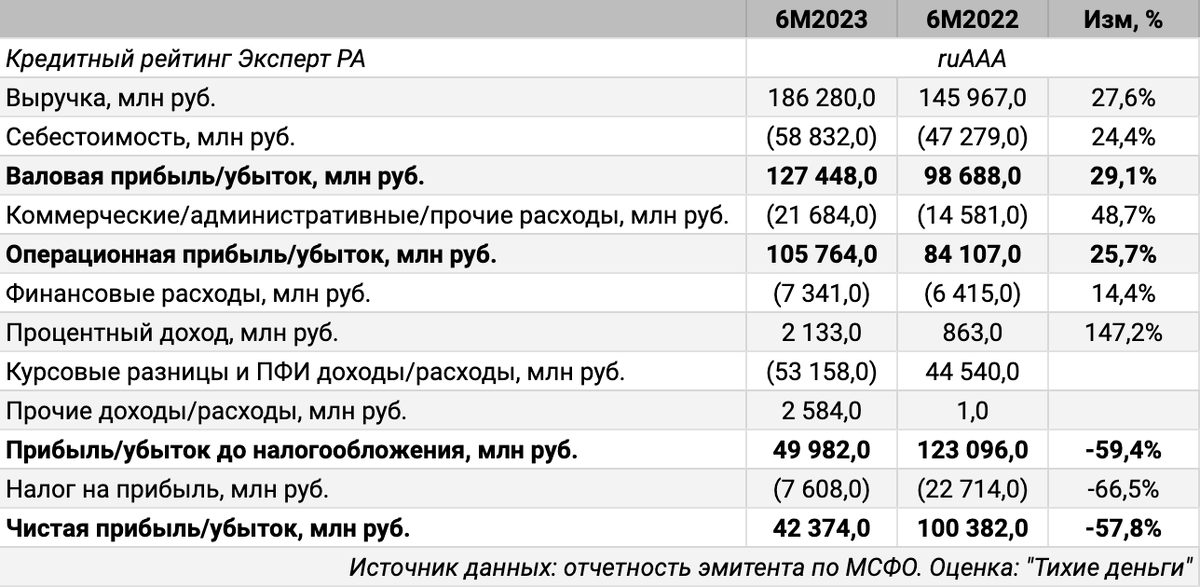

Отдельные цифры из отчетности МСФО за 6 месяцев 2023 года к аналогичному периоду 2022 года:

- Выручка росла быстрее себестоимости: +27,6% против +24,4%.

- Коммерческие, административные и прочие расходы увеличились большими темпами: +48,7%.

- Чистая прибыль сократилась на 57,8% до 42,3 млрд руб. из-за курсовых разниц и расходов на хеджирование: -22,7 млрд руб. принесли валютно-процентные свопы, -18,3 млрд руб. – валютный форвард

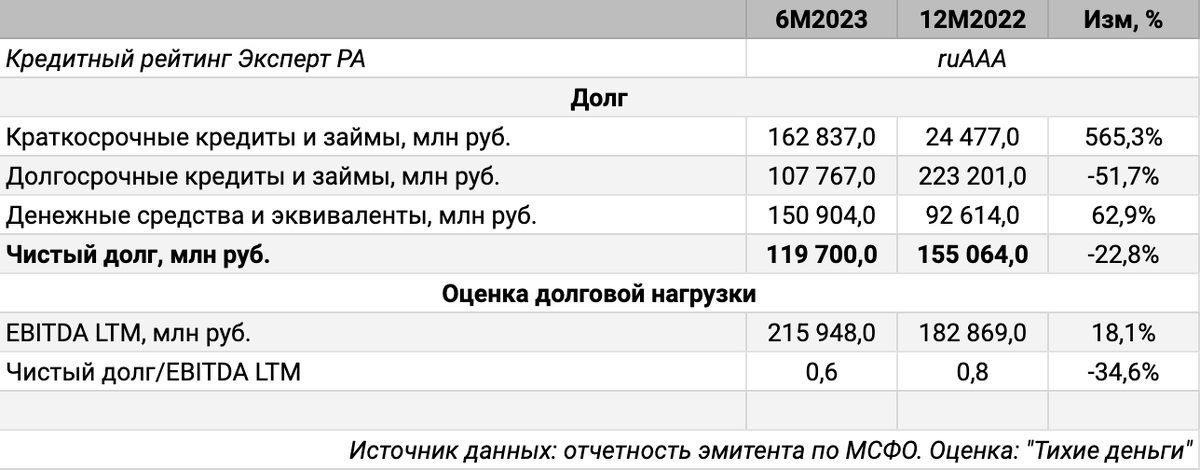

- Чистый долг/EBITDA LTM: 0,6 в сравнении с 0,8 на конец 2022 года.

Кредитные рейтинги: ruAAA от Эксперт РА.

LTM - last twelve months, расчет за 12 месяцев.

Оценка золотых облигаций: Полюс

Рассмотрю доступные инструменты для оценки нового выпуска. Проведу расчеты в золотом эквиваленте без учета изменения котировок металла: предполагаю, что платежи проводятся в золоте. Логика аналогична оценке доходности по замещающим облигациям: валютная доходность к погашению, курсовой эффект идет отдельно. В данном случае вместо валюты выступает золото.

Простой вариант оценки – сопоставление с похожими инструментами. На рынке торгуются 2 выпуска золотых облигаций Селигдара: SELGOLD001 и SELGOLD002. Кредитные рейтинги Селигдара: ruA+ от Эксперт РА, A+.ru от НКР и AA-|RU| от НРА. Дюрация золотых облигаций: 3,8 лет SELGOLD001 и 4 года SELGOLD002. Доходности к погашению по итогам торгов 25 января в золотом эквиваленте: 4,7-4,8% годовых.

Доходность к погашению золотого выпуска Полюса: 3,1% годовых при дюрации 5,1 лет.

Можно отталкиваться от рублевых выпусков. Средний кредитный спред по облигациям Полюса: 50-110 бп. Спред уже по длинному выпуску Полюс Б1P3: 7-32 бп. Логично взять цифру 50 бп по рейтинговой группе ruAAA для нижней границы.

Рублевый выпуск Селигдар1Р торгуется со спредом 170-210 бп, ближе к группе ruAA. Разница с Полюсом составляет 100-120 бп.

Приближенно можно оценить доходность золотого выпуска Полюса на 100-120 бп ниже бумаг Селигдара, если не учитывать разную дюрацию и предположить сохранение спреда. Получается 3,5-3,8% годовых в золоте.

Дает цифру 2,8-3,4% годовых в золоте альтернативный расчет через кривую фьючерсов на золото CME и доходности валютных облигаций. Опущу детали, логику разбирал в отдельном видео. Золотая доходность ниже US Treasuries на 3% для срока золотого Полюса. Доходность долларового выпуска RUS-29 с погашением в марте 2029 года: 5,3% годовых. Приходим к цифре 2,3% годовых для золота и российского риска. Остается добавить спред Полюса 50-110 бп. и выйти на цифру 2,8-3,4% годовых. Отдельный вопрос – насколько адекватны 5,3% годовых для RUS-29 при значении 4,1% годовых кривой US Treasuries для такого срока.

Итоги

Механизм работы золотых облигаций Полюса похож на выпуски Селигдара:

- Номинал: 1 грамм золота

- Расчеты и выплаты в рублях

- Денежный эквивалент: учетная цена золота от Банка России на Т-3

Эмитент оставил опцию на случай, если учетная цена не установлена: берется последнее доступное значение. Посмотрим, как это будет работать в праздники.

Есть досрочное погашение облигаций по требованию владельцев, если Банк России не устанавливает и/или не публикует учетную цену на золото в течение 10 рабочих дней подряд.

Купонный период оказался длиннее: полугодие в сравнении с кварталом по выпусками Селигдара.

Получился большой разброс с оценкой доходности: от 2,8% годовых до 3,8% годовых. Цифра ниже в сравнении с Селигдаром: разное кредитное качество. Склоняюсь к варианту, что эмитент решил поставить доходность по нижней границе: уровень 3,5-3,8% годовых по доходности или 3,47-3,76% годовых по купону выглядит более логичным.

Время покажет, как будут торговаться бумаги: 2 эмитента с золотыми выпусками интереснее, чем 1 эмитент. Допускаю, что доходность уйдет на второй план и рынок сосредоточит внимание на рублевом эквиваленте в поисках арбитража.

При частичном или полном использовании ссылка на источник обязательна.

Ссылки на материалы по терминам из публикации:

- Разбор полетов. Размещение второго выпуска золотых облигаций Селигдара