Таким вопросом задаётся любой начинающий, а если Вы не знаете, как это определить, то именно им и являетесь. Даже если инвестируете уже не первый год. Сегодня будем устранять этот пробел.

Почему это важно

Это не важно... если хотите поиграть в русскую рулетку и заняться благотворительностью для опытных дядек. Если же Вам нужно заработать, то тогда это чуть ли не самое важное, что нужно знать.

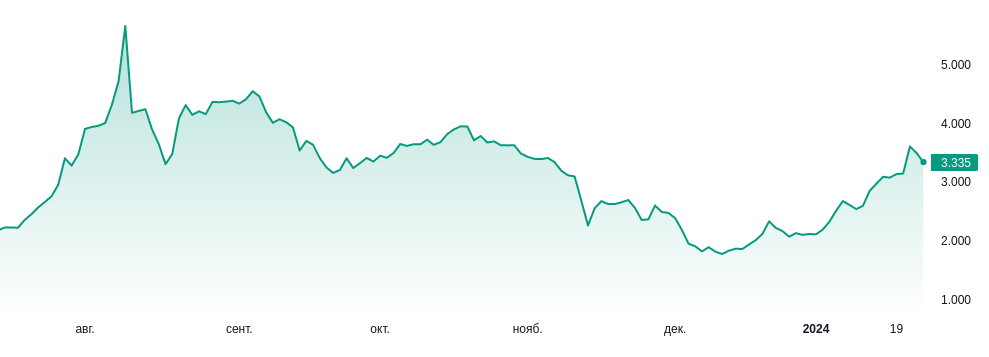

На картинке можно увидеть, как можно оставить без штанов людей буквально за неделю. 9 августа 2023 года акция была на своём пике, а уже на следующий день упала на 27%. Но были и те, кто решил, что отрастёт. И через у инвестора осталось 60% вложенных денег. Бывали падения и больше, но взял из того, что быстро нашлось.

Классический новичок судорожно продолжит держать акции дальше, смертельно боясь «резать лося». Идут дни, недели, месяцы. Акции компании ведут себя словно американские горки, но не дают той цены, на которой наш инвестор закупился. В итоге наступает период, когда терпеть уже сил нет, а это обычно случается тогда, когда акция пробивает очередное дно. В нашем случае цена акций падала в декабре до 33% от изначальной. И вот здесь обычно настаёт идеальное время для продажи. Итог - потраченные нервы, деньги и упущенная прибыль в других акциях.

Почему так вышло

Кто бы что не говорил, особенно свидетели секты «технического анализа», но фундаментальные показатели компании всегда важнее графиков. Здесь я не буду описывать почему так, но однажды это сделаю. А сейчас перейдём к фундаментальному анализу компаний, точнее его сокращённому варианту.

И здесь главным моментом. на который стоит обратить внимание, являются разные коэффициенты, характеризующие финансовые показатели. Это P/E, P/S, EV/EBITDA и т.д. По этим показателям акционеры принимают решение о том, стоил ли их покупать. Сразу отмечу, что не существует единой догмы определения стоимости компаний. Поэтому я упрощу жизнь читателям и предложу свои варианты вычислений (быстрой оценки).

Для того, чтобы к ним приступить нужно найти следующие показатели компаний: EBITDA, чистая прибыль, дивидендные выплаты чистый долг, капитализация и ключевая ставка ЦБ. Для компаний, ориентированных на быстрый рост, ещё можно брать выручку, но таких компаний на бирже очень мало, ибо обычно там оказываются уже зрелые конторы. Давайте перейдём к расчётам.

P/E

Безусловно важнейший среди всех коэффициентов. Для его нахождения нужно капитализацию компании поделить на её чистую прибыль. Далее часто проводят секторальный анализ, т.е. сравнивают с компаниями из этого или похожего на него вида деятельности, т.е. показатели банков сравнивают с показателями банков, металлургов с металлургами и т.д. Хорошее значение коэффициента при разной рыночной ситуации можно считать разным. Но если оно меньше 2-3, то нужно хватать, пока не подорожало. Тут можно установить эмпирическую зависимость ключевой ставки ЦБ и показателя P/E (для Мосбиржи):

P/E <= 36/s (идеально)

P/E <= 60/s (хорошо),

где s - значение ключевой ставки в процентах.

Отсюда получаем, что сейчас лучше брать акции, значение P/E которых не превышает 4. Объяснять почему так я здесь не буду, но замечу, что при высокой ставке акционерам выгоднее стать вкладчиками или владельцами облигаций, если компания имеет показатель выше 4.

Дивиденды

Для меня это второй показатель. т.к. я предпочитаю получать проценты от роста акций, а не от получения периодических выплат, ещё и не гарантированных. Хотя на самом деле я предпочитаю получать всё, но зависит от ситуации. Здесь формулу выводить не будем, но стоит отметить, что люди ожидают получать процент дивидендных выплат не ниже среднегодовой ключевой ставки. Хотя это не совсем верный подход, т.к. акции ещё и растут, но массовое сознание хочет так. На данный момент средняя ставка за 2024 год ожидается в районе 14%, что и составляет нижнюю границу дивидендной доходности.

Чистый долг/EBITDA

Данный коэффициент имеет смысл считать, если у компании есть чистый долг. Если этот показатель больше 1, то уже стоит задуматься. Если больше 2-3, то лучше забыть про эту акцию. А во времена высоких ставок лучше вообще занести в чёрный список. Мечел и ВК - главные должники. Причём беспросветные.

Выручка

Я упомянул, что для ряда компаний можно учитывать и этот показатель. Но на Московской бирже таких компаний нет. Да, опытные участники торгов на этой площадке знают, что ряд эмитентов особое внимание акцентирует именно на этом (привет Ozon), но, при всём уважении, там нет компаний, которые могут опираться на это значение. И даже Ozon. Ещё раз. Компания, которая постоянно растёт, сумела за 5 лет в 10 раз увеличить ... убытки. Именно их. Сказки про то, что вот-вот они перестанут тратить деньги на развитие и начнут зарабатывать, акционеры слышат уже не первое десятилетие. Только вот Wildberries стабильно даёт большую прибыль.

Считаем стоимость акции

Допустим наша сельскохозяйственная контора «Рога и копыта» за год получила EBITDA 140 млн. руб. (30% г/г), 100 млн. руб. чистой прибыли (45% г/г), при этом чистый долг равен 10 млн. руб. (-50% г/г), капитализация составляет 300 млн. руб., а ставка ЦБ равна 10%. Компания планирует выплатить 7% дивидендной доходности. Не трудно посчитать, что P/E = 3, а отношения долга к EDITDA меньше 1 (0.1). Все показатели хорошие, но компания платит маленькие (относительно) дивиденды. Давайте теперь проведём секторальный анализ её конкурентов из реальной жизни.

Русагро

P/E ~ 4, Чистый долг/EBITDA ~ 1.5, див. доходность - 0%

Черкизово

P/E ~ 4, Чистый долг/EBITDA ~ 2, див. доходность - 7-10%

И кого выбрать? У всех компаний неплохой P/E. У конкурентов нашей компании высоковат долг, а «Русагро» не может платить дивиденды. т.к. де-юре не является российской компанией, но там идёт (вроде бы) процесс возвращения в родные пенаты. Если это произойдёт, то компания сможет выплатить 10-15% дивидендов. Поскольку наша компания, в целом, соответствует дивидендным выплатам других компаний, но в её пользу играют остальные показатели, то стоит выбрать именно её. При текущих показателей конкурентов P/E нашей компании легко может уйти за 4, а это уже больше 30% роста. Да, дивиденды опустятся до 5%, но это компенсируется ростом цены акции. Отсюда делаем вывод, что цена адекватная цена акции в текущих условиях будет в диапазоне 370-420 руб.

На самом деле сложность здесь создаёт большая скученность показателей компаний вокруг определённых значений, что лишь подтверждает, что институциональные инвесторы именно так и оценивают цену акции, подгоняя отстающих и тормозя впереди идущих.

Но бывает, что некоторые компании оценены ниже других. Вот в поиске таких эмитентов и состоит основная задача каждого инвестора.

Что ещё стоит учесть

Если углубляться в экономические дебри, то важно постоянно вести разведку новостей о компаниях. Появление определённых новостей, касающихся деятельности компании, может резко изменить её стоимость. Из недавних примеров можно выделить QIWI, которая одной новостью сумела обрушить стоимость акций компании на более чем 20% за 2 дня. При этом что до появления этих новостей компания могла считаться чуть ли не лучшей на российском рынке по всем показателям.

Вообще к плохим новостям можно отнести то, что касается ограничений, наложенных на деятельность компании, а также дополнительную эмиссию ценных бумаг. Хотя последняя категория не всегда будет отрицательной, но в большинстве случаев всё именно так. Недавний пример, который разорил большое количество акционеров, - дополнительная эмиссия акций ОВК.

Послесловие

Делать деньги на бирже можно и нужно, но важно понимать во что инвестируешь. Ищите компании с низким P/E и (или) хорошими дивидендами, что в данный исторический момент ценится сильнее, чем обычно. И не надо запрыгивать в акции, которые резко взлетают в цене без причин. Да, заработать там можно, но гораздо больше вероятность того, что вы останетесь без штанов. А на этом у меня для вас всё.