В предыдущем посте я описал траты среднего россиянина на завтраки и намерен продолжать расчёты затрат на еду, но чтобы посты не были однообразны, отвлекусь на другие пункты в общей смете расходов на жизнь. Одна из ключевых статей расходов каждого россиянина: неизбежные траты. Попытаться экономить можно на многом: носить одежду поскромнее, ограничивать себя в досуге, путешествиях или спорте, покупать еду похуже. Но есть траты, которых жителю города избежать практически невозможно. Сюда входят платежи за коммунальные услуги, кредитные и ипотечные выплаты, съём квартиры, плата за телефон и домашний интернет, налоги и пошлины. Сюда же, в эту главу, включу непредвиденные расходы, от которых, как не крути, никто не застрахован. Начнём с недвижимости.

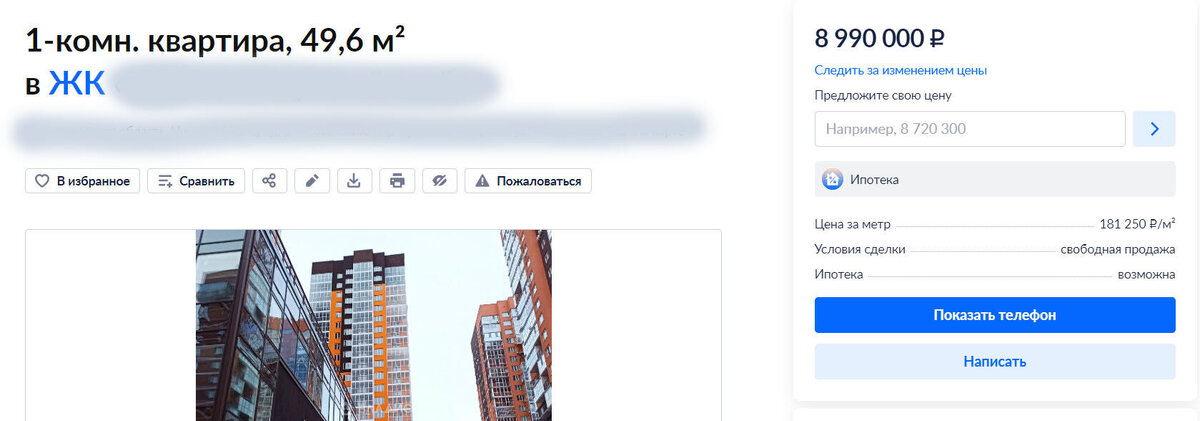

Долгое время я снимал квартиру, но подумал, что пора бы обзавестись своим жильём. Жить я всегда хотел непременно в центре и выбор пал на такой вариант - на окраине центра города, многоэтажный, почти новый дом бюджетного уровня, в тихом месте, рядом парк, есть подземный паркинг. Да, это далеко не самое качественное жильё, но на мой бюджет это наиболее подходящий вариант, из тех, что возможно было найти. Цена средняя по городу для вторичного жилья эконом класса. На скриншоте сверху - практически аналогичная квартира из моего же дома, но приобретал я её на полгода раньше и стоила она гораздо дешевле - 8.200.000 рублей.

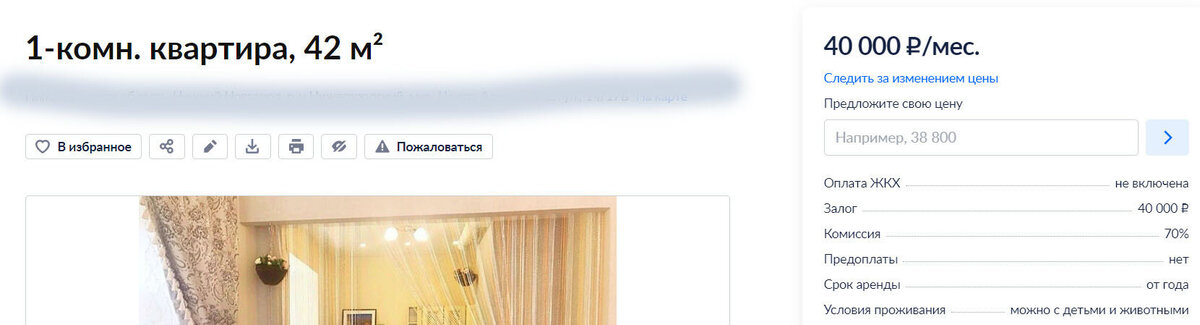

До приобретения квартиры, я, как и многие россияне, жил в съёмной. Маленькая и уютная квартирка, я прожил в ней почти 8 лет и с ней у меня связаны очень тёплые воспоминания, жаль владельцы отказались мне её продавать, несмотря на уговоры. Здесь представлен скриншот объявления о сдаче квартиры на той же улице, где располагается та, что арендовал я. Квартира очень похожа по параметрам, платил ровно столько же. При этом, мне пришлось платить в течение трёх месяцев и за аренду квартиры и ипотечные платежи, пока не доделал ремонт и не въехал в "своё" ипотечное жильё.

Решение об ипотеке стоило мне огромных трудов и тяжёлых раздумий, но всё же я согласился на условия банка. Подкопив и подзаняв на первоначальный взнос сколько смог, оформил займ. Теперь за квартиру плачу не 40.000 рублей, а в два раза больше - 79.000 рублей в месяц. Но зато, через 15 лет она будет моей собственной... Ипотека для простого человека в России - огромное бремя на долгие годы, сжирающее значительную часть бюджета. Да, есть льготные программы в недорогих новостройках на окраинах города для молодых семей, но качество такого жилья жуткое. Не хотелось превращать свою жизнь в кошмар в бетонных гетто, ежедневных пробках, отсутствии благоустройства и зелени. Для обычных людей, коих я полагаю, большинство в России, ставка очень некомфортная - около 17%. Не знаю, стоит ли стремиться к собственному жилью, тем более на таких условиях. Зачем загонять себя в бесконечную кабалу с огромной переплатой, когда ты свободен в выборе и всегда можешь арендовать подходящую квартиру в любом городе страны? Это очень интересный и принципиальный вопрос. Поделитесь в комментариях вашими соображениями по этому поводу.

Квитанция на оплату коммунальных услуг за позднюю осень. Летом дешевле, так как самый значительный пункт — это отопление. В среднем это 6000 рублей в месяц за крошечную квартирку. Как вам такие цены? К этому прибавим платёж за аренду машиноместа на парковке 3000 рублей в месяц. Квитанции нет, потому что я арендую его у частного лица и плачу наличкой. Этот пункт затрат не учитываем в данной главе, он будет внесён в статью расходов на транспорт, который я опубликую следующим. Следите за новостями, друзья!

Налог на квартиру таков - 470 рублей в месяц. К вниманию тех, кто гордится самыми низками в Европе налогами. Казалось бы мелочь, но на фоне огромных ежемесячных платежей за ипотеку и коммуналку, выглядит излишне и не справедливо. Государство с не самым богатым в мире населением берёт со своих граждан ещё и налог просто за владение своим жильём.

Далее - домашний интернет и телевидение. Я думаю, что сегодня у всех провайдеров одинаковые расценки. Я выбрал тариф за 500 рублей в месяц, так как телевизор я не смотрю.

Вынужден был приобрести переносной модем, так как необходим постоянный доступ в интернет с ноутбука. 750 рублей в месяц на максимальной скорости при условии оплаты сразу за год.

Ну и телефонная связь. Пользуюсь максимальным тарифом, ибо приходится много общаться и нужен постоянный безлимитный интернет на смартфоне. Можно было бы и сэкономить, подключив общий тариф с домашним интернетом, но я с этим оператором с незапамятных времён и пока сохраняю ему верность. В моём доме этот оператор не представлен, как интернет провайдер, поэтому за интернет и мобильную связь плачу отдельно. 950 рублей.

Однажды меня угораздило получить кредитную карту. Лимит был небольшой, и я тут же его опустошил на какой-то совершенно ненужный шоппинг — вот оно коварство лёгких, казалось бы, денег. Как мне кажется, это нужно учесть, так как большинство россиян имеют платежи по кредитам или кредитным картам. Платёж по кредиту - 3200 рублей в месяц. Не обходится и без непредвиденных затрат, с кем не бывает? Такие расходы, конечно же, не повседневны, но для чистоты эксперимента учту здесь и их тоже. Бросил машину под знаком на пять минут - эвакуатор тут как тут. Облегчил кошелёк на 1800 рублей за эвакуацию и штраф 1500 рублей за неправильную парковку.

Подведём итоги. 90.000 рублей в месяц уходит у среднего россиянина на обязательные платежи. Без ипотечных выплат, если бы я продолжал жить в съёмной квартире, эта сумма составляла было бы 50.000 рублей в месяц. Наверное, учитывать ипотечный платёж в итоговом расчёте не совсем корректно. С другой стороны - значительная часть россиян обладают такой нагрузкой, и она является неизменной составляющей ежемесячных затрат. Поделитесь мнением в комментариях, нужно ли в финальную сводку добавить ипотеку? На этом заканчивается вторая часть моего исследования. Благодарю за внимание. Если вам также интересен этот эксперимент, подписывайтесь на мой канал и делитесь впечатлениями в комментариях. До встречи!