Признайтесь, знакомо вам чувство жалости к себе и безысходности, когда надо всю зарплату отдать банкам, коммунальным службам и кассирам в продуктовом супермаркете. А себе остается 3 рубля до зарплаты, или еще хуже бежать за новым кредитом, потому что нечего есть.

Можно, конечно, найти еще одну работу или 3 подработки, но денег больше не станет. Только усталость и осознание, что все деньги мира достались кому-то другому.

Увы, так может быть до тех пор, пока не пересмотреть свое отношение к финансам. Чуть ниже пошаговая мини-инструкция по исправлению финансовой ситуации в лучшую сторону.

Ставьте НРАВИТСЯ 👍, будем действовать ⏬⏬⏬

Подготовка

Взять блокнот, тетрадку или создать вордовский файл. Подготовить ручку или карандашик. Фломастер тоже сойдет.

Шаг 1.

Записать общую сумму доходов за месяц и год.

Разделить ее на источники:

- зарплата

- подработка

- соцвыплаты

- сдаю квартиру в аренду и т. п.

Например:

- Моя зарплата 55 тысяч рублей в месяц.

- Летом продаю клубнику с дачи примерно на 30 тысяч.

- Годовой доход = 690 тысяч.

Шаг 2.

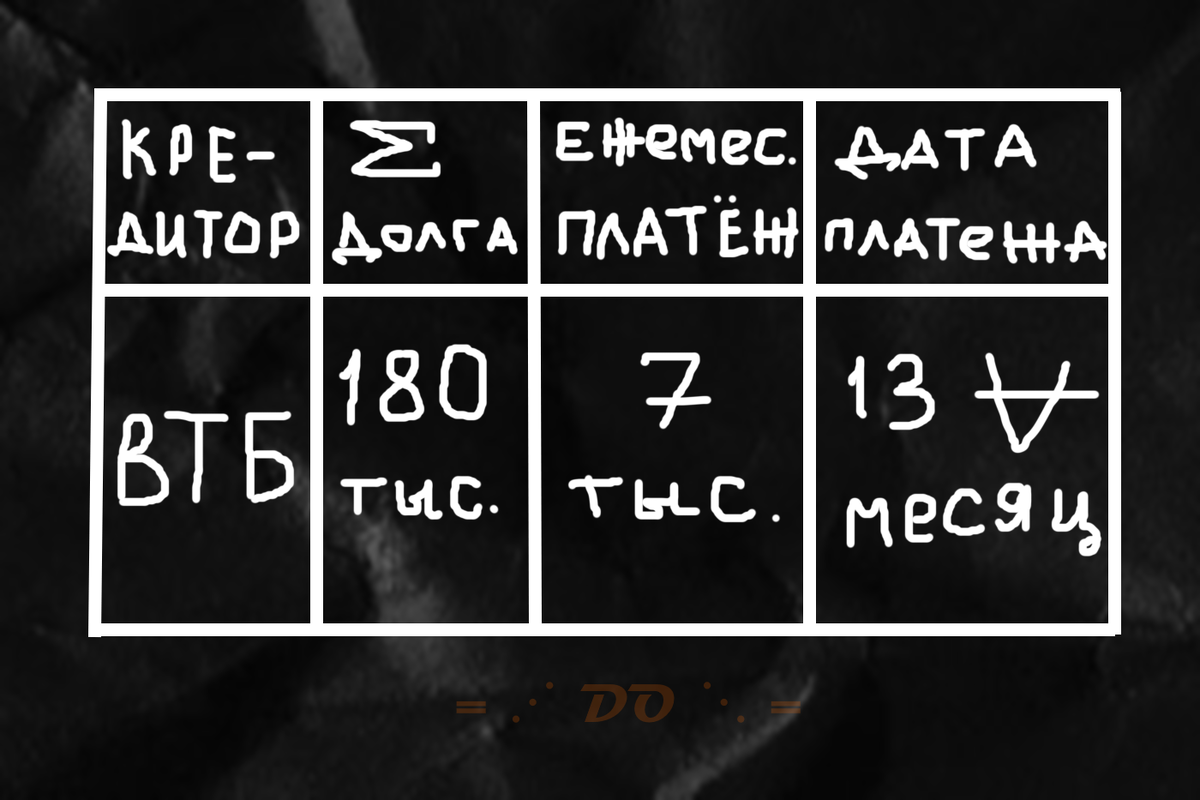

Составить таблицу долгов по кредитам, ипотеке, коммуналке и др.

Примерно такую:

Шаг 3.

Из суммы доходов вычесть сумму долгов. Посчитать, что осталось на жизнь.

Распределить остаток на необходимые вещи, питание, лечение.

Записать, что можно себе позволить сверх базовых потребностей:

- поставить пару имплантов

- путешествие

- поход в кафе всей семьей

- или ничего.

Только честно.

Например:

- 2 кредитки = 7 тысяч в месяц.

- Потребительский = 6500 в месяц.

- Ипотека = 11 тыс.

- Коммуналка = 8 тыс.

Итого: 55 - 8 - 11 - 6,5 - 7 = 22500 руб.

Для сравнения — хороший имплант стоит около 100 тыс. за штуку.

Если на счетах после вычитания ноль или минус, то это банкротство. Надо будет действовать по особой схеме. Подпишитесь, расскажу о ней подробнее в следующих публикациях.

Шаг 4.

Составить список того, что сделано в последнее время для избавления от долгов, повышения доходов, создания новых источников денег.

Оценить каждый пункт по 10-балльной шкале эффективности. Что получилось, а что нет. Отдельной строкой записать причины, по которым у тебя не получается делать это лучше.

Например:

- Попросил повышение з/п, 0 баллов, отказали, не аргументировал свою позицию перед руководством, просто сослался на инфляцию.

- Продал хлам на Авито, 7 баллов, у меня хорошо получается, за 2 месяца на 22 тысячи, временно помогло справиться с кредитной нагрузкой, от этого не стать богаче, мелкие шаги утомляют и разочаровывают, настоящее богатство достается только по наследству.

Шаг 5.

Записать, что делают другие для счастья, успеха, богатства. Те, кто богаче и уверенней в отношениях с финансами. Определить действия, которые тебе хотелось бы повторить, но пока боязно. Отметить причины своих опасений.

Например:

- Вера из соседнего подъезда ведет блог. Получает 35 тысяч рублей в месяц с партнерских публикаций и размещения объявлений. Давно об этом думаю, но опасаюсь, что меня не поймут близкие, знакомые. Не умею писать и снимать сторис. Непривычно делиться своими впечатлениями с другими.

Шаг 6.

Посмотреть на причины своих финансовых неудач (из шага 4) и причины своей неуверенности (из шага 5).

Составить план на ближайшую неделю из тех действий, которые по шкале эффективности выше 6 баллов (в нашем примере продажи на Авито) и трех самых значимых для тебя действий, которые ты раньше никогда не делал.

Например:

- Поговорить со знакомыми. Может, кому-то нужны услуги посредника для продажи вещей на Авито.

- Завести блог. Составить план его монетизации. Сделать 7 первых публикаций. Продумать дополнительные способы получения денег от ведения блога.

Шаг 7.

Стараться выполнять записанное в первой половине дня. Или в удобное для работы время. Но до усталости от быта, детей, собак, сплетен, ленты в социальных сетях.

Если есть основная работа, то по приходу домой, не размениваясь на уборку, готовку, просмотр сериалов и даже изучение школьных родительских чатов.

Каждый день делать что-то одно, что в новинку или максимально эффективно.

Шаг 8.

В конце недели проанализировать результаты. Составить новый план на неделю с учетом ошибок и предыдущих успехов/неудач.

Шаг 9.

Написать: "Я благодарен деньгам, потому что они".

Удачи! Жду в комментариях. Что у вас получилось, а что нет.

💗 НРАВИТСЯ + 🙏 ПОДПИСКА = 💰 ТВОЕ ФИНАНСОВОЕ БЛАГОПОЛУЧИЕ

Можно почитать по теме:

elena.d.astasheva@gmail.com © Асташева Елена, 2023