Как правило, если человеку нужны деньги, то не хочется просить у друзей и знакомых, проще попросить у банка. Проблема в том, что от неосведомленности люди просто раскидывают заявки по всем банкам, а после с замираем сердца ждут, какой банк и сколько одобрит. И это не правильно! Уже очень давно есть все инструменты, чтобы понять, а дадут ли Вам кредиты. И вот о них мы сегодня и поговорим.

Сразу напишу, что это статья для тех, у кого нет просрочек. Если у Вас долги, то эта статья не поможет Вам взять кредиты. И так, если Вам нужны деньги, то заранее стоит понять какие кредитные продукты Вам могут одобрить. Из самого простого, можно воспользоваться вот этими двумя сервисами:

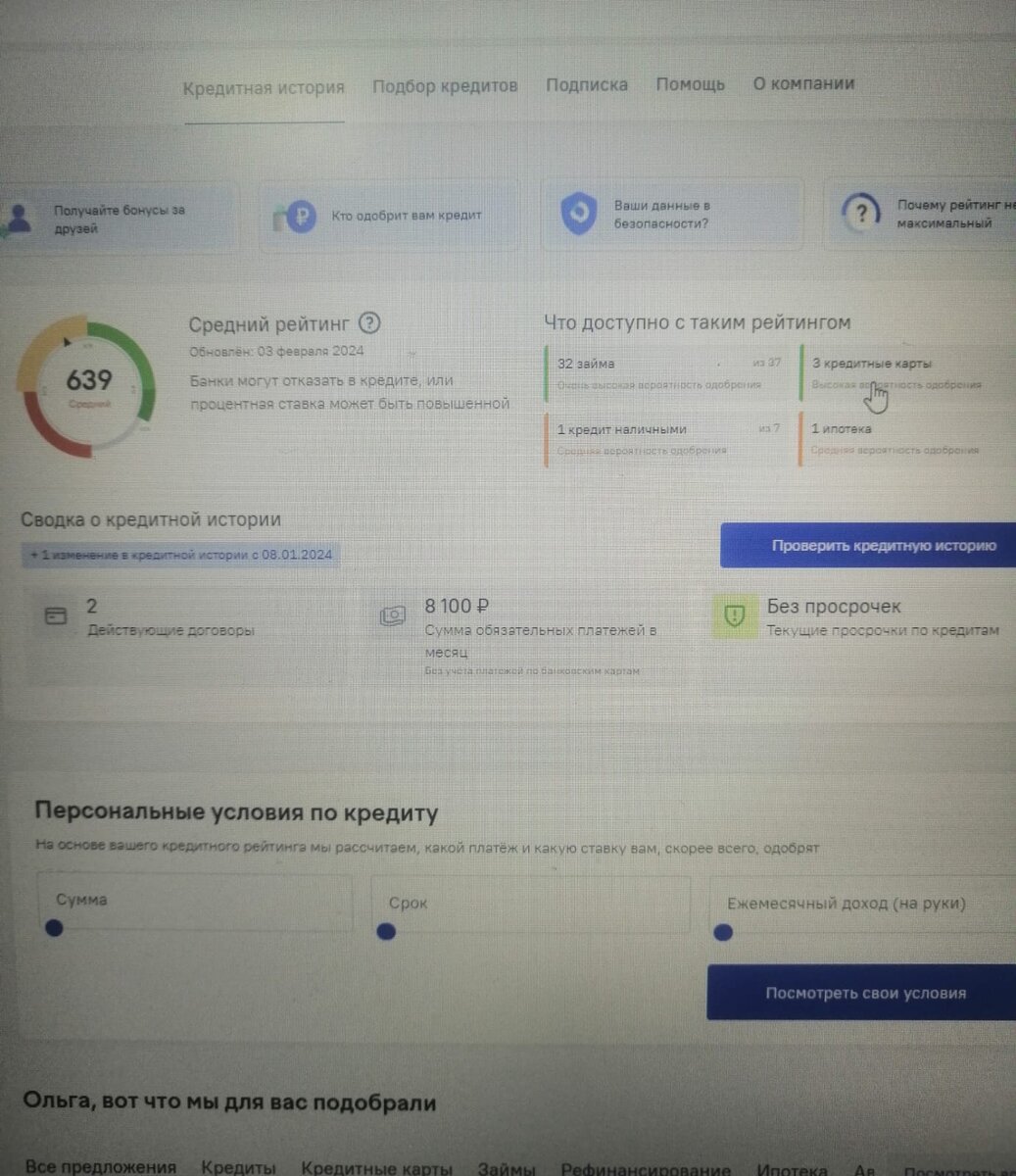

1. "Кредистория". Это слово пишите в строке поиска. Кредитную историю можно посмотреть через госуслуги. На главной странице рейтинг, саму историю скачивать не обязательно. И так же на главной странице кредитные продукты, с высокой вероятностью одобрения.

2. Приложение "Сбер". В Сбербанке можно проверить "кредитный потенциал". То есть, какие кредитные продукты Вам может предложить именно этот банк. Сбер учитывает общую кредитную нагрузку, не только те кредиты, которые у Вас есть именно в Сбере. Это не считается заявкой на кредит, это Вы просто изучаете предложения банка.

Если у Вас рейтинг менее 600, то с кредитами придется подождать. А сейчас мы разберем, что негативно влияет на рейтинг (помимо просрочек):

1. Большая кредитная нагрузка. Если у Вас уже кредитов на 700 000, и при этом нет официального дохода, то рейтинг может быть низким.

2. Микро кредиты. Так называемые МФО. Если у Вас есть хоть один такой кредит, пусть даже без просрочек, то рейтинг у Вас будет не более 500.

3. Отказы в получении кредита. Если Вам отказали 4 банка, то рейтинг снижается. Именно поэтому не стоит бездумно оставлять заявки во всех банках.

4. Кредиты, которые Вы взяли недавно. Если месяц назад Вы уже взяли 200 000 кредита, то сначала нужно внести два-три платежа, чтобы было понятно, что Вы справляетесь с той нагрузкой, которую на себя взяли.

Теперь подумаем вместе о том, какой кредит Вам брать:

1. Кредитная карта. Если например Вам нужно тысяч 150 месяца на 2-3, то логичным будет выбор кредитной карты с нужным льготным периодом. Ну например, Вы работаете на вахте, знаете, что Вам заплатят допустим 200 000 через три месяца. В таком случае пользуетесь кредитной картой и просто платите столько же, сколько брали в указанный срок. Если же Вы не уверены, что получится в этот срок вернуть деньги, то лучше кредитными не пользоваться.

2. Потребительский кредит. У Вас стабильная зарплата 70 000, максимум сколько Вы можете платить в месяц по кредиту это 15 000. Рассчитываем условия потребительского кредита. Например в Сбере, пример ниже на картинке.

Как пример - 150 000 потребительский кредит на 1 год, платеж 14 987, то есть за год Вы отдадите 179 844, переплата 29 844. И это небольшая переплата, сейчас на рынке не так много выгодных кредитных продуктов, но даже приведенный мною пример потребительского кредита гораздо выгоднее любой кредитной карты. Кредитные карты хороши лишь в случае, когда Вы можете возвращать полную сумму до того, как закончиться беспроцентный период. \