Доброго времени суток уважаемые подписчики и гости моего канала.

Наверное мало кто в нашей стране не слышал про компанию Роснефть, она не очень популярна у наших инвесторов в отличие от своих конкурентов Лукойл или Татнефть, про неё не так много пишут, и вот я решил написать, а стоит ли покупать акции данной компании в портфель.

Начнём как говорится с определения:

Роснефть - Российская нефтегазовая компания с триллионой выручкой и триллионой чистой прибылью.

Занимается геологоразведкой, добычей, переработкой и реализацией как сырой нефти и природного газа, так и нефтепродуктов.

Входит в 100 крупнейших компаний мира!!!

Состав акционеров Роснефть:

1. 40,4% Роснефтегаз

2. 19,75% BP Russian investments Limited. (Англия)

3. 18,53% QH Oil Investments (Катар+Швейцария)

4. 9,6% РН- НефтьКапиталИнвест

5. 0,76% РН-Капитал

С учётом Роснефтегаз и РН, с натяжкой можно назвать Роснефть Российской компаний.

Финансовые показатели за последние 5 лет:

Нас дивидендных инвесторов интересует цифры, сколько зарабатывает и сколько остаётся чистой прибыли, чтобы можно было посчитать дивиденды:

Возьмём последние 5 лет 2018-2022 года, т.к отчёта за 2023 пока нет, но он будет думаю лучшим.

Выручка:

2018 - 8,238 трлн. руб

2019 - 8,676 трлн. руб

2020 - 5,757 трлн. руб (спад мировой экономике вследствие локдауна вызванного Covid-19)

2021 - 8,761 трлн. руб

2022 - 9,05 трлн. руб

За 9 месяцев 2023 - 6,612 трлн.

Чистая прибыль:

2018 - 549 млрд. руб

2019 - 708 млрд. руб

2020 - 181 млрд. руб (влияние Covid-19)

2021 - 883 млрд. руб

2022 - 813 млрд. руб

За 9 месяцев 2023 года - 1,071 трлн. руб

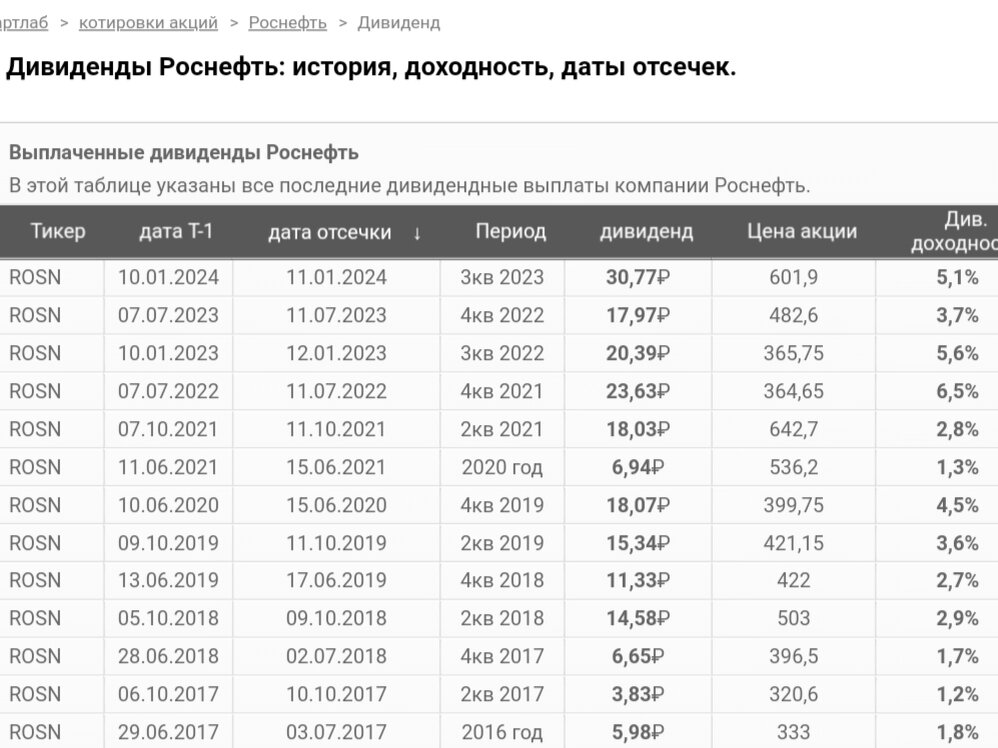

Дивиденды Роснефть:

Итоги финансовых результатов Роснефть:

Если не брать в расчёт 2020 год, когда из-за мирового локдауна вызванного Covid-19, где было снижение мировой экономики, Роснефть показывает поступательные движения вверх, что несомненно на руку акционерам Роснефть.

Как видим у Роснефть с финансовой точки зрения неплохо, соотношение чистый долг / EBITDA на комфортном уровне 1,2х

Проект Восток Ойл:

Долгожданный проект в Восточной Сибири который должен был заработать в 2024 году переносится скорее всего на 2025 год, из-за нехватки танкеров.

Проблемы связаны с введенными санкциями против как нашей страны, так и Роснефть в частности.

Планируемые к постройки танкеровозы в конце 2023 года переносятся на конец года 2024 года и на середину 2025 года.

Вообще проект Восток Ойл очень серьезный и увеличит доходы Роснефть кратно.

При максимальной загрузке проекта Восток Ойл, на данном проекте будет добываться до 100 млн. тонн ежегодно, для сравнения за весь 2022 год было добыто 535 млн. тонн нефти суммарно всеми компаниями.

Т.е только благодаря только этому проекту Роснефть практически увеличит на 20% объём добытой Россией нефти, ну и соответственно это отразится на финансовых показателях Роснефть.

Взгляд изнутри:

Я работаю в транспортной компании которая непосредственно работает с Роснефть, мы перевозим светлые нефтепродукты и лично я руководил обособленным подразделением нашей организации на протяжении двух лет. В зоне моей ответственности были две области, т.е ТС моего подразделения полностью обслуживал все АЗС этих двух областей.

Я как руководитель спокойно заходил и к генеральному директору нефтепродукта ну и естественно к его замам.

Поэтому могу судить про их кухню изнутри.

По моему мнению как и везде есть свои проблемы, и свои плюсы.

Начнём с минусов:

Самый главный минус Роснефть на мой взгляд это очень страшная бюрократия.

Любой вопрос который можно решить на местном уровне, решается в оперативном режиме, если же не дай Бог какой нибудь вопрос необходимо решить с Москвой, то это практически не реально. Огромная куча бумаг, запросов, подтверждений, и даже если всё это пройдет, то шансов на решение очень мало.

Второй негативный момент у Роснефть, это высшее руководство, оно далеко от производства, т.к не является нефтяниками, а как правило или отставные генералы или владеют другими не связанными с нефтянкой специальностью.

Ещё один минус Роснефть, полное отсутствие взаимосвязи.

Нефтезавод, нефтебаза и нефтепродукт это не просто разные предприятия, они не могут друг с другом договорится от слова "совсем"

К примеру у Лукойла это тоже разные общества, но есть один региональный управленец, который может повлиять на одно из обществ, у Роснефть это отсутствует.

Это основные минусы, остальные больше придирки.

Плюсы:

Вопросы которые можно решить на местном уровне, решаются оперативно, вплоть до нескольких часов.

Конечно есть, ну в очень плачевном состоянии АЗС, но и много тех которые модернизируют и процесс наращивается.

Итог:

Так стоит ли покупать акции Роснефть.

Думаю при нынешней ситуации когда против нашей страны и компаний вводятся ограничения, не совсем корректно использовать стандартные показатели типа P/S, P/E, яркий пример Газпром, по всем показателям компания недооценена, а вот стоит ли в него вкладывать при нынешних реалиях вопрос спорный.

Думаю один из ключевых моментов в текущей обстановки является как компания смогла пройти 2022 и 2023 года, и с этим трудным промежутком времени Роснефть справилась как нельзя кстати, в 2022 году хоть и было незначительное снижение по чистой прибыли, но не критичное, да и 2023 год у компании отличный, это конечно связано с ослаблением рубля, но всё же компания достойно держит удар

Ещё одним плюсом на будущее если вдруг каким-то чудом всё вернётся в прежние русла, будет проект Восток Ойл который кратно увеличит выручка компании.

Ну и думаю не стоит забывать, что в данный момент Роснефть получает все передовые месторождения.

Ещё одним плюсом наверное назову, это то что даже при смене руководителя Роснефти в компании ни чего катастрофического не произойдёт. Будет у руля Сечин или кто-то другой от этого компании не будет ни холодно ни жарко, а вот когда от дел в Лукойл совсем отойдет Аликперов, думаю Лукойл сильно тряхонет.

Поэтому я стал немного набирать в портфель Роснефть.

Не является инвестиционной идеей, личное мнение автора.