Две недели назад состоялось закрытие реестра для выплаты дивидендов за третий квартал 2023 года акционерам ПАО "Татнефть". На тот момент держателем этой бумаги автор этого канала не являлся. Вместе с тем, дивиденды, полученные по акциям ПАО "Совкомфлот", позволили сформировать свободную ликвидность, которую решил использовать для очередных инвестиций. Выбор пал на акции нефтедобытчика, которые несколько подешевели в результате дивидендного гэпа. Об этом приобритении очередной пост.

В моем портфеле до недавнего времени нефтегазовый сектор был представлен целым рядом уважаемых компаний, включая Газпром, Газпром Нефть, Лукойл, Новатэк, Роснефть и Башнефть. Акции последней приобретал совсем недавно, о чем писал здесь. Во многом это объясняется наличием большого доверия автора к тому, что эти компании делают, и большого уважения к их результатам, к которым хочется быть хоть немного причастным. Тем не менее, желание увеличить присутствие "нефтяников" в составе моих активов последнее время все же совсем не покидало.

И вот, как мне кажется, подвернулся подходящий случай, который предоставил дивидендный гэп по акциям ПАО "Татнефть". В результате 9 января с.г. с уровня в 726 руб. бумага спланировала к цене в 685 рублей. Такое падение было предсказуемо, поскольку во многом обуславливалось размером подлежащих к выплате дивидендов в размере 35,17 руб. на акцию, что составило доходность для держателей в 4,88%. Подробнее о дивидендных гэпах можно почитать, к примеру, здесь.

Напомню читателям, что рассматриваемая компания, в соответствии с информацией размещенной на ее фициальном сайте, -

"Одна из крупнейших российских вертикально-интегрированных компаний, в составе которой динамично развиваются нефтегазодобыча, нефтепереработка, нефтегазохимия, шинный бизнес, сеть АЗС, композитный кластер, электроэнергетика, разработка и производство оборудования для нефтегазовой отрасли и блок сервисных структур.

Финансовый потенциал ПАО «Татнефть» позволяет сегодня осуществлять крупные инвестиционные проекты как за счет собственных, так и заемных средств, обеспечивать высокую дивидендную доходность акционерам, сохраняя при этом на высоком уровне финансовую устойчивость и ликвидность.

В области нефтедобычи существенным ресурсным активом ПАО «Татнефть» и перспективным объектом наращивания добычи являются значительные запасы сверхвязкой нефти (СВН).

Опыт и компетенции специалистов Компании позволяют рентабельно разрабатывать месторождения СВН с использованием собственных инновационных технологий и внедрения IT-решени".

До недавнего времени этот актив выпадал из поля моего зрения, да и свободных денежных срседств для его приобретения не доставало. Однако выручил мой любимый "Совкомфлот", который радует не только своим могучим подъемом с ценового дна, но и неплохими дивидендами, которые упали мне вчера на брокерский счет. С этим активом меня связывает давняя история, еще с IPO, подробнее об этом, кому интересно, можно прочитать здесь.

Так вот, дивидендная выплата от крутого международного морского первозчика позволила сформировать мне недостающий денежный ресурс, который решил использовать для целей дальнейшего инвестирования. Не скрою, что пришлось провести продолжительный анализ всех акций, которые торгуются на отечественном фондовом рынке из числа тех, которых еще нет в моих портфелях. К сожалению, выбор оказался совсем не богатый. В большинстве своем предлагаемые к покупке акции, в моем представлении, относились к разряду мусорных, несолидных и низколиквидных, были замечены в манипулировании ценой, или не имели достойной дивидендной истории. На их фоне солиднее всех смотрелись акции ПАО "Татнефть", которые в конечном счете я и решил приобрести.

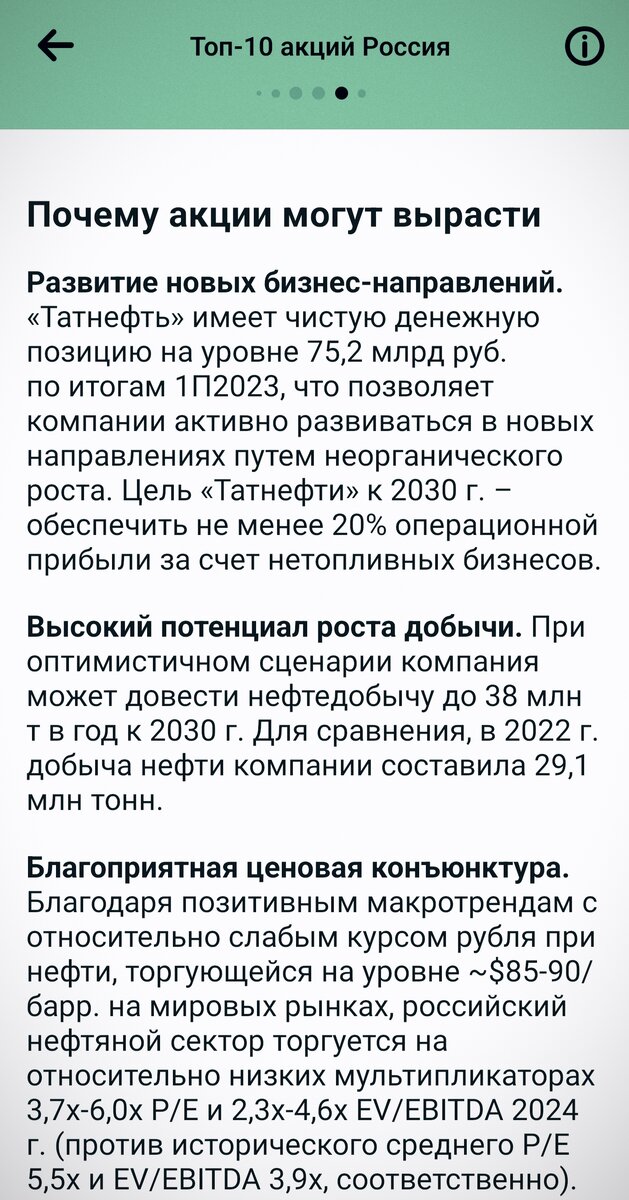

К слову, при принятии решения не мог не принять во внимание и соответствующую рекомендацию от ВТБ ИНвестиций. По мнению моего брокера, акция входит в ТОП-10 российских акций, а компания является "бенифициаром роста цен на нефть и имеет устойчивую бизнес модель".

Слудет заметить, что с момента, когда состоялся дивидендный гэп, акция уже часть ценового падения отыграла. Вчера, на момент покупки, бумага торговалась уже по 695 руб., что, на мой взгляд, свидетельствовало о том, что гэповское падение практически завершилось. По результату инвестиционного действия, в одном из моих портфелей оказалось 100 акций.

Сегодня, на момент написания этого поста, бумага торгуется уже по 693 руб. (-0,33%), и рисует мне соответвтующий минус. Кому интересна актуальная цена на акцию "Татнефти", можно посмотреть здесь. Полагаю, что обозначившееся снижение не получит глубокого продолжения. Во всяком случае очень хотелось бы на это надеяться, поскольку по портфелю у меня минус пока только у Газпрома, но это отдельная история.

Советы Тезавратора:

Рассматриваю акцию "Татнефти" как качественный ликвидный актив, который имеет хорошие перспективы роста. Полагаю, что времени для закрытия дивидендного гэпа потребуется немного. Покупку акций считаю правильной.

Обращаю внимание читателей на то, что изложенное выше отражает исключительно мнение относительно ситуации приведенной в данной статье и портфельную стратегию самого автора, поэтому не следует рассматривать эту публикацию как прямое руководство к инвестиционным действиям.

А что вы думаете про акции Татнефти?

Ожидаю ваших советов по успешному сохранению и приращению ценностей!

Если Вы решили повысить финансовую осведомленность и озаботились своим финансовым благополучием на долгосрочную перспективу, подписывайтесь на канал «ТЕЗАВРАТОР» , и не забывайте ставить лайки!

Теперь "ТЕЗАВРАТОР" есть ещё и на Telegram!

Ну и, конечно, не забывайте ставить лайки, друзья, поддержите автора!