Компании имеют право самостоятельно создавать формы первичной документации. Однако опрометчивые эксперименты с этим наших коллег могут привести к потере расходов и вычетов.

Перед подготовкой годовой и квартальной отчетности удостоверьтесь, что первичные документы, составленные контрагентами и вашим бухгалтером, не содержат критических ошибок.

В этой статье наши специалисты Центра Бухгалтерии расскажут о 5 самых распространенных нарушениях, на которые стоит обратить внимание.

- Убирают необходимые реквизиты и добавляют лишнее

Обязательные реквизиты для первичных документов установлены Федеральным законом от 06.12.2011 № 402-ФЗ "О бухгалтерском учете". Семь основных элементов включают в себя наименование и дату документа, факт хозяйственной операции, наименование компании, денежные или натуральные измерители, должность и подпись сотрудника, ответственного за документ.

Без этих реквизитов документ не подлежит учету, а отчетность, основанная на таких бумагах, может быть признана недостоверной (письмо Минфина от 29.04.2019 № 03-03-06/1/31497). Важно помнить, что документы с правильными реквизитами обеспечивают защиту в суде в случае спорных сделок (постановление Одиннадцатого ААС от 30.08.2023 № А55-35898/2022).

Некоторые компании, несмотря на требования закона, принимают документы без обязательных реквизитов, что может послужить основанием для дополнительных налоговых проверок. Важно учесть, что даже незначительные ошибки, такие как отсутствие суммы НДС в товарных накладных, могут стать причиной отказа в расходах и вычетах (постановление Четырнадцатого ААС от 31.08.2023 № А52-1237/2022).

Реквизиты прослеживаемости товаров могут потребоваться в первичке, особенно если счет-фактура не составляется, например, при утилизации товаров (п. 8 Приложения № 8 к приказу ФНС от 08.07.2021 № ЕД-7-15/645, письмо ФНС от 12.11.2021 № ЕА-4-15/15821).

Иногда компании решают добавить дополнительные реквизиты в первичку, например, указывать обе даты - дату оказания услуг и день подписания акта. Это может быть полезным в случаях, когда стандартные реквизиты не охватывают все детали операции (п. 12 ФСБУ 27/2021, письмо Минфина от 02.02.2022 № 07-01-09/6894).

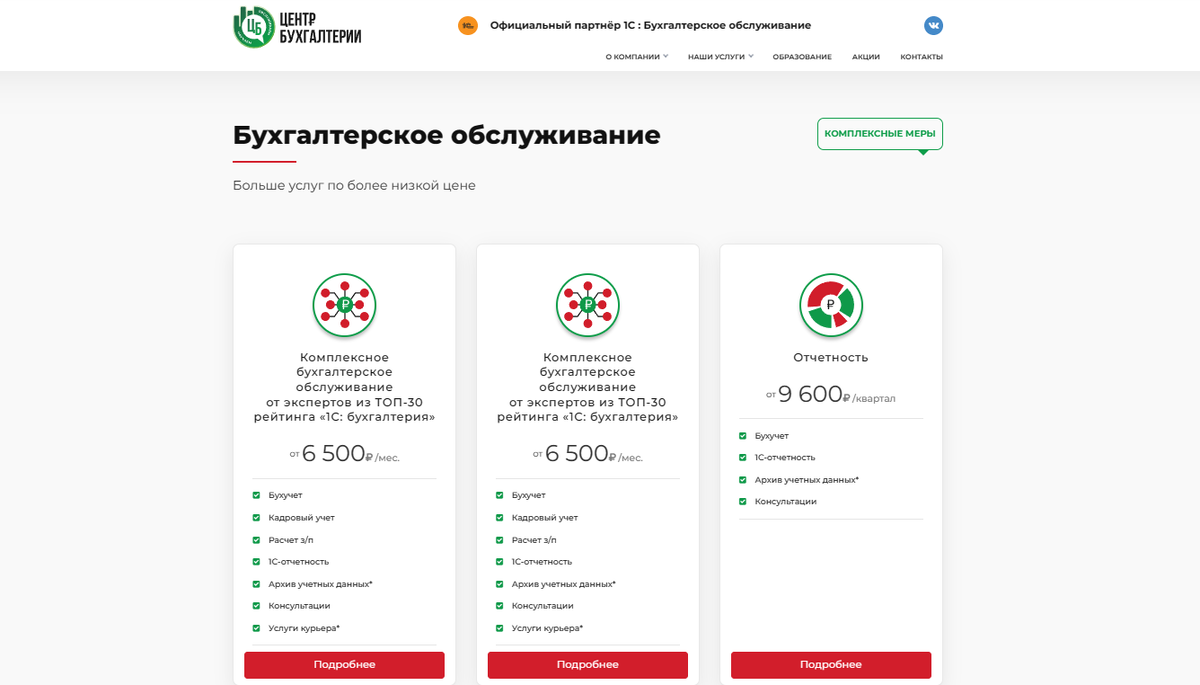

Центр бухгалтерии возьмет на себя всю первичку, учет и отчетность. Наши специалисты заполнят все документы, отчетность и своевременно передадут проверяющим. Помимо бухгалтерских функций, поможем с кадровыми и юридическими вопросами.

- Исправление первички новым документом

Некоторые бухгалтеры применяли метод исправления аналогично счетам-фактурам, создавая новый документ с верными данными и датой корректировки.

Однако, с 1 января 2022 года такой метод применяется только к электронным документам (информационное сообщение Минфина от 10.06.2021 № ИС-учет-33). Согласно ФСБУ 27/2021, для бумажных документов следует использовать другой подход.

Чтобы правильно исправить первичку, достаточно зачеркнуть неверные данные, внести корректировки выше и сделать пометку "Исправлено". Важно, чтобы зачеркнутый текст оставался читаемым. После этого указываются дата исправления и подписи лиц, ответственных за составление документа. Вмешательство в документы должно быть проведено так, чтобы можно было проследить изменения. Не следует использовать корректор или затирать записи в документах, так как это может привлечь внимание налоговых органов.

Если не желаете разбираться во всех нюансах заполнения первички и нужна помощь в обработке документации, обратитесь в Центр бухгалтерии. Наши специалисты разъяснят все тонкости и помогут подготовить первичную отчетность

- Заполняют документы ручкой с исчезающими чернилами

Метод "ручки пиши-стирай" может казаться удобным, позволяет избежать лишних перепечатываний и легко корректировать ошибки. Однако такой подход противоречит законодательству. Использование ручки, легко стираемой ластиком, аналогично применению обычного карандаша и является нарушением (п. 13 ФСБУ 27/2021).

Если документы заполняются ручкой, чьи чернила поддается стиранию, существует опасность, что в них могут быть внесены изменения без вашего согласия. Документ может не пройти проверку или привести к проигрышу в судебном споре с контрагентом.

Получая бумаги от контрагентов, важно внимательно проверять, чем их заполняли.

- Печать цветных копий вместо оригиналов

Бывает коллеги, печатая документы с подписями на цветном принтере, надеются, что отличное качество печати сделает такой документ оригиналом. Однако, согласно письму ФНС от 28.04.2020 № ЕА-4-15/7166, даже при высоком качестве печати, распечатанный скан не приобретает статуса оригинала первички. Замена оригинала копией не допускается.

В случае получения документа от контрагента, распечатанного на цветном принтере, рекомендуется требовать замену на оригинал. Если сделка крупная, рекомендуется прописать в договоре, какие документы вы ожидаете получить от контрагента, указав, что это должны быть подлинники, подписанные собственноручно. В случае нарушения условий, можно предусмотреть штрафы или компенсацию убытков.

- Изменение форм, обязательных к применению

Документы, утвержденные ведомствами на основании законов, остаются обязательными к применению, и их нельзя изменять, дополнять или менять название. Это относится, в частности, к платежным и кассовым документам (письмо Минфина от 28.02.2013 № 03-03-06/1/5971).

Компания не имеет права самостоятельно изменять форму платежки (утв. Положением ЦБ от 29.06.2021 № 762-П). Кассовые документы, такие как приходный кассовый ордер (форма КО-1) и расходный кассовый ордер (форма КО-2), также остаются обязательными. Реквизиты в этих формах являются обязательными, и любые ошибки в них запрещены (п. 4.7 Указания ЦБ от 11.03.2014 № 3210-У). В случае ошибок рекомендуется оформить новый документ.

В бухгалтерии всегда много тонкостей, и с первичкой это особенно актуально. Обратитесь в Центр Бухгалтерии, чтобы наши профессионалы провели детальный анализ ваших документов. Оставьте заявку, и мы решим самые сложные вопросы, связанные с вашей бухгалтерией. Вместе мы сделаем все правильно и четко.