Каршеринг "Делимобиль" вот-вот станет публичной компанией. IPO должно состояться на Мосбирже уже в конце января - первой половине февраля.

Главный вопрос - стоит ли инвесторам проявлять интерес к бумагам стремительно растущего, но пока убыточного "Делимобиля"? Попробуем разобраться, опираясь на данный финансовой отчетности.

Заявка на "победу"

Итак, в IPO будут представлены в основном "свежие" акции допэмиссии. Это позволит привлечь средства на развитие бизнеса. После размещения free-float может составить до 10%.

Текущий владелец "Делимобиля" - холдинг ООО "Делимобиль" - контроль над компанией сохранит. Продавать свои бумаги не планирует.

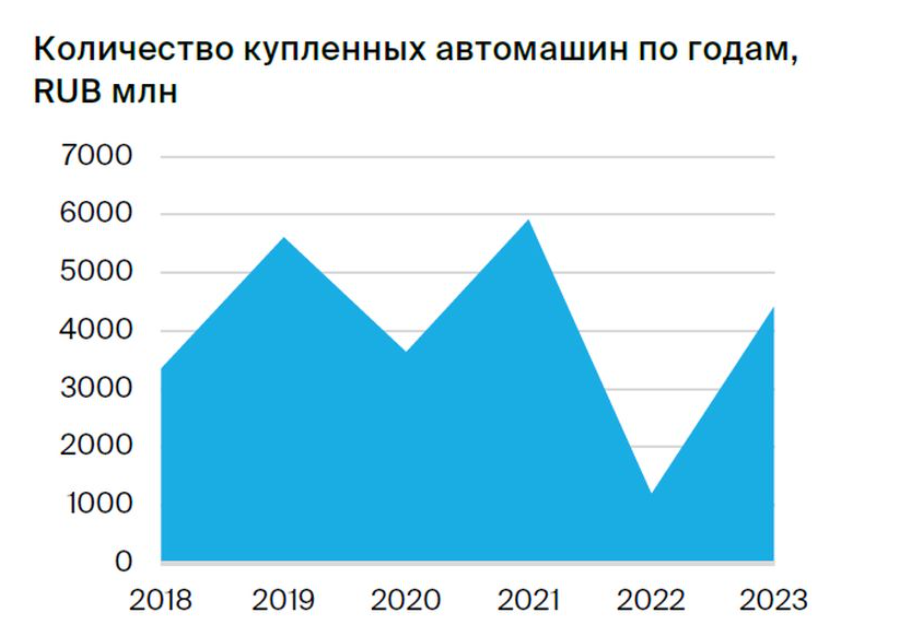

Заинтересованность инвесторов обеспечивает сам бизнес "Делимобиля". За 7 лет работы он вырос до 11 городов России. Это один из лидеров нашего каршеринг-рынка.

При этом компания до сих пор убыточна. Первое в 2021 году IPO пришлось отложить из-за слабого спроса.

А ведь рынок каршеринга оценивается в 15 млрд руб к 2025 году!

Видимо, инвесторы пока сомневаются в окупаемости этого бизнеса. Но стоит отметить, с 2018 по 2020 год выручка "Делимобиля" росла на 73% в год. А выход на IPO как раз позволит ускорить экспансию.

Так что у компании есть все шансы "взлететь" после публичного размещения. К тому же акционеры смогут получать щедрые дивиденды по мере роста бизнеса.

"Делимобиль" заявляет впечатляющие цели по расширению бизнеса.

- К 2024 году компания рассчитывает увеличить количество проданных минут аренды автомобилей на 30%.

- А затем ежегодно прирастать на 20%. Для этого предстоит масштабироваться на новые города.

Выплаты инвесторам

Делимобиль обещает инвесторам золотые горы. Прогноз чистой прибыли на 2023 год - около 2 млрд рублей. А к 2025-му этот показатель может вырасти до 4,2 млрд! Звучит заманчиво.

Тем более, компания обещает направлять на дивиденды до 50% чистого дохода. Уже в 2024-м они могут составить 1,3 млрд.

А что по долгам

Перед планируемым IPO Делимобиль обнародовал свою финансовую отчетность.

Из нее следует, что по состоянию на конец третьего квартала 2023 года чистый долг компании составил 19,9 млрд рублей. А общий долг достиг 27,7 млрд.

С другой стороны, за последние 12 месяцев скорректированная EBITDA Делимобиля составила 7,9 млрд рублей. Соотношение Чистый долг/EBITDA оказалось менее 3. Это свидетельствует об относительно неплохой финансовой устойчивости.

Однако стоит учитывать, что компания до сих пор не вышла на прибыльность. Большая долговая нагрузка способна серьезно осложнить ее экономику. Тем более в случае реализации каких-либо негативных сценариев развития рынка каршеринга.

Сильная "почва" - под вопросом

Поэтому спешить радоваться не стоит. Эксперты отмечают целый ряд факторов неопределенности для бизнеса Делимобиля.

- это и макроэкономическая ситуация;

- усиление конкуренции на рынке каршеринга.

- рост масштаба потребует серьезных вложений - в увеличение парка машин, найм персонала, создание сервисных центров;

- а значит, существенно возрастут расходы.

Менеджмент уверяет, что экономика компании от этого только улучшится за счет эффекта масштаба. Однако пока "Делимобиль" остается убыточным стартапом.

Реалистичность подобных планов лично у меня вызывает большие сомнения. Вряд ли компания сможет настолько быстро масштабироваться без существенного ухудшения экономики.

Полагаю, что инвесторам, заинтересованным IPO "Делимобиля", стоит тщательно оценить соотношение рисков и потенциальной доходности. Удачное размещение может принести хорошую прибыль. Но и провал бизнес-модели тоже нельзя исключать.

⭕️Данный материал не является рекомендацией ил индивидуальной инвестиционной стратегией и представлен для ознакомления!