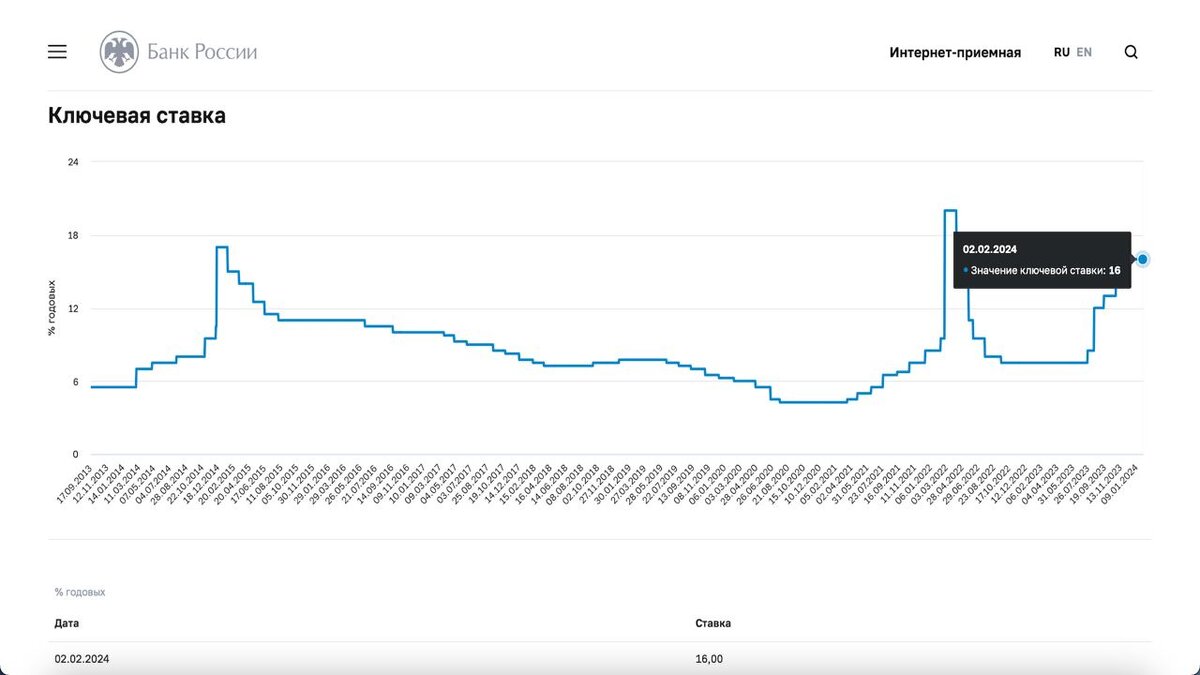

Вклад в банке бесспорно остается самым надежными и стабильным способом сохранить средства. Ставки по прежнему остаються на высоких уровнях.

Инвестируя на вклад есть приемущества :

- Вы не тратите свое время, время являеться саммым ценным рессурсом в наше время .

- Минимизируете риск потерь , почти до 0 . Но риски остаються об этом чуть позже .

- Вы можете выбрать условия вклады подходящие под вас , с возможностью снятия средств (при этом % снижен) , либо же на определенный срок (% в этом случае больше).

Инвестирую на вклад есть и недостатки :

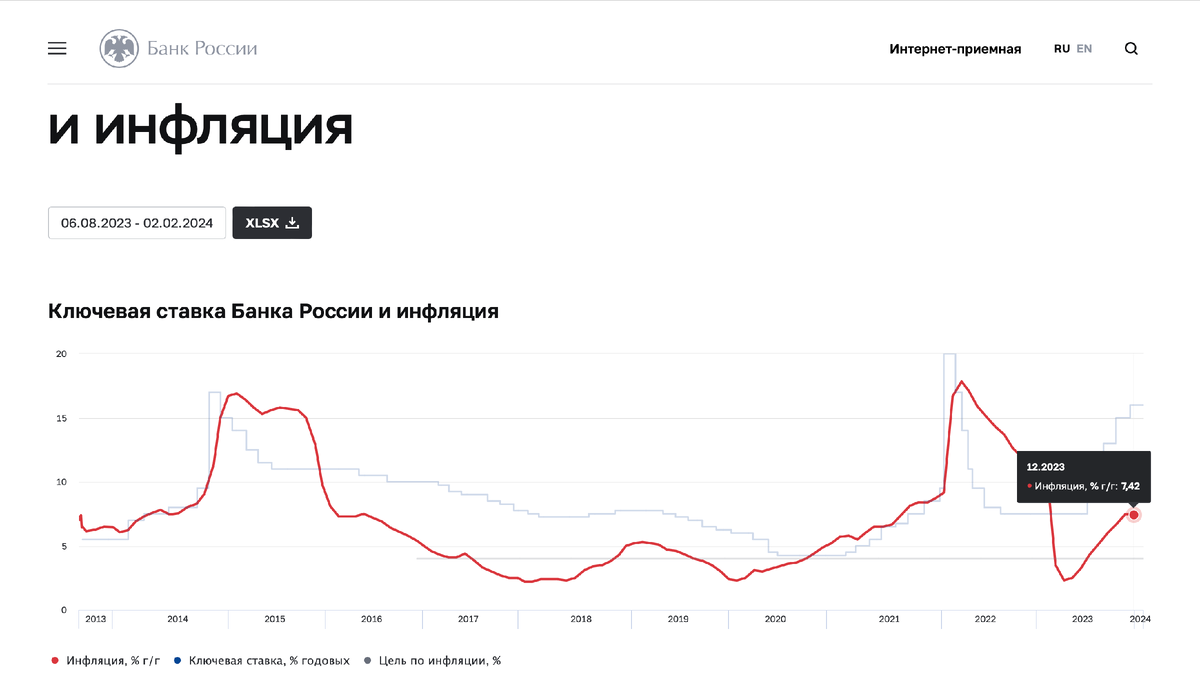

- % на вкладе не всегда перекрывает инфляцию , особенно в нынышних реалиях 2024 г.

- Если вклад на определенный срок , мы не можем использовать деньги , без потерь % .

- При снижении % ставка ЦБ , доходы на вкладах так же снижаються. Наша потенциальная прибыль не в наших руках, мы ее регулировать никак не можем.

Инфляция - это процесс общего повышения уровня цен на товары и услуги в экономике, который приводит к снижению покупательной способности денег.

Но будем учитывать что это официальная статистика , есть так же не официальная статистика , которая куда хуже…

Принято считать, что фактическая инфляция в России в несколько раз выше официальной от Росстата. Это правда, но не совсем. Дело в том, что Федеральная служба статистики делает выборки преимущественно из наиболее дешевых товаров первой необходимости, в отношении которых часто предпринимаются меры государственной поддержки.

Реальная инфляция на 2023 год: 16,78%

Социально значимые продукты питания, коммунальные услуги и даже крупные товары наподобие автомобилей ВАЗ стимулирует государство. Минпромторг, Минсельхоз и другие инстанции регулярно подписывают соглашения о заморозке цен, Минэкономразвития регулирует экспорт и импорт, поддерживая товарные запасы. Свое слово диктует и Федеральная антимонопольная служба, которая влияет на сети ритейла, если им вдруг вздумается взвинтить цены на наиболее важные продукты.

Но проблема в том, что современные россияне питаются не только хлебом и картошкой, а еще вынуждены покупать полуфабрикаты, бытовую технику разного плана, одежду и игрушки для детей, запчасти для автомобилей.

Эти товары уже не поддерживаются государством, инфляция на них выше. Соответственно, если взять всю номенклатуру, посчитать реальные индексы потребительских цен, то данные будут выше государственных.

Для подсчета реального процента инфляции были взяты десять произвольных позиций, которые так или иначе покупает большинство.

Итак , если подвести итоги : Вклад в банке как вариант пасивных инвестиций можно рассматривать , но учитываю то что инфляция в России парой привышает % в банке , то человек не то что заработает , он может по итогу потерять на этих инвестициях.

По этому большой % людей сейчас занимаються повышением Финансовой грамотности и используют инвестиционные продукты с большей доходностью. ( акции, облигации, валюта )

Если понравилась статья , не забудь подписаться , что бы не пропустить еще больше интересных фактов в мире инвестиций.