Банковский сектор в России отлично восстанавливается после кризиса: сектор хвастается рекордной прибылью. Половину из нее заработал «Сбер». Разбирались, зачем его акции инвестору.

Сколько заработали российские банки?

Главная новость этой недели — банковский сектор в России фиксирует рекорды. Его представители смогли заработать за 2023 год 3,3 трлн рублей (при этом почти половина этой суммы — доходы «Сбера»). Общую цифру подсчитали в Центробанке и сразу же назвали этот результат «аномальным».

Эксперты рынка объясняют такие показатели восстановлением основных доходов банков и одновременным сокращением расходов на резервы. Кроме того, кредитные организации отлично заработали на валютной переоценке (которую провели на фоне роста курса доллара и, соответственно, ослабления рубля).

Регулятор не смог обойтись и без ложки дегтя: в ЦБ подчеркнули, что прибыль 2023 года выглядит так хорошо из-за ее сравнения с показателями кризисного, 2022 года. Тогда весь сектор заработал в 16 раз меньше — всего 200 млрд рублей. То есть если смотреть «среднюю температуру по больнице», то годовая прибыль российских банков составляет 1,7 трлн рублей, а это почти на 30% меньше, чем в докризисном, 2021 году.

Однако Роман Романович, автор Telegram-канала Romanfinance об инвестициях, отмечает, что важна еще и методика сравнения.

Рекордная прибыль российских банков в прошлом году не выглядит невероятной — похожая динамика по прибыли наблюдалась в 2021 году. Тогда банки заработали 2,5 трлн рублей. Нынешний результат говорит о том, что российские банки восстановились после кризиса и чувствуют себя хорошо.

Откуда у банков такая прибыль?

Как объясняет Романович, рекордной прибылью банковский сектор обязан устойчивости российской экономики, которая оказалась намного сильнее, чем многие предполагали.

Во-первых, росло промышленное производство и строительство. Кредиты на развитие бизнеса брали компании, так или иначе задействованные в промышленности, включая исполнителей оборонзаказа. Во-вторых, сработал эффект домино: у работников этих предприятий увеличилась не только нагрузка, но и заработок. Люди стали зарабатывать больше денег, которые понесли в банки или же вложили в покупку недвижимости. Получилось, что в целом рос весь рынок.

Ожидаемо основным драйвером роста стала ипотека. По данным «Циан.Аналитики», в 2023 году поставлено сразу два рекорда — по объему и по числу выданных кредитов на жилье — по данным ЦБ, было одобрено более 2 млн таких займов.

Рекорд зафиксировали уже к декабрю: за 11 месяцев 2023 года банки выдали почти 7 трлн рублей жилищных кредитов — на 23% больше, чем в аналогичный период — нет, не кризисного, 2022 года, а докризисного, 2021 года: тогда, по данным того же ЦБ, общая сумма таких займов составила 5,7 трлн рублей.

Одним из стимулов роста ипотеки стал синдром уходящего поезда — россияне бросились оформлять кредиты на фоне заявлений о сворачивании льготных программ. Кроме того, подчеркивает Романович, рос весь кредитный рынок, включая потребительский и корпоративный сегменты, просто ипотека росла быстрее всего.

Как идет бизнес у «Сбера»?

Нагляднее всего это иллюстрируют данные «Сбера» — локомотива отрасли. Его розничный портфель вырос на 29,4% с начала года, корпоративный — на 24,3%, а ипотечный увеличился более чем на 40%.

Как поясняет Романович, даже если отдельные участники банковского сектора терпят убытки, «Сбер» тянет отрасль за собой, исторически обеспечивая половину ее общей прибыли. В 2023 году «Сбер» заработал 1,493 трлн из 3,3 трлн рублей. На фоне обнародования этих цифр рынок воодушевился в ожидании рекордных дивидендов от банка — 33–34 рубля за бумагу («Сбер» обещает их увеличивать каждый год) — а это хорошая доходность, около 12% к текущим ценам. Похоже, не зря «Сбер» называют одним из главных «дивидендных аристократов» на российском рынке.

Лучшие результаты в секторе «Сберу» обеспечивает масштаб бизнеса. Он большой — поэтому надежный. Это позволяет ему выигрывать и от высокой ключевой ставки: «Сбер» может установить ставку по депозитам чуть ниже, чем остальные банки, — к нему все равно придут, при этом поднять ставки по кредитам до уровня всего рынка. Соответственно, в этот период показатель его процентной маржи (разница между заемными средствами и тем, что он отдает клиентам) увеличивается.

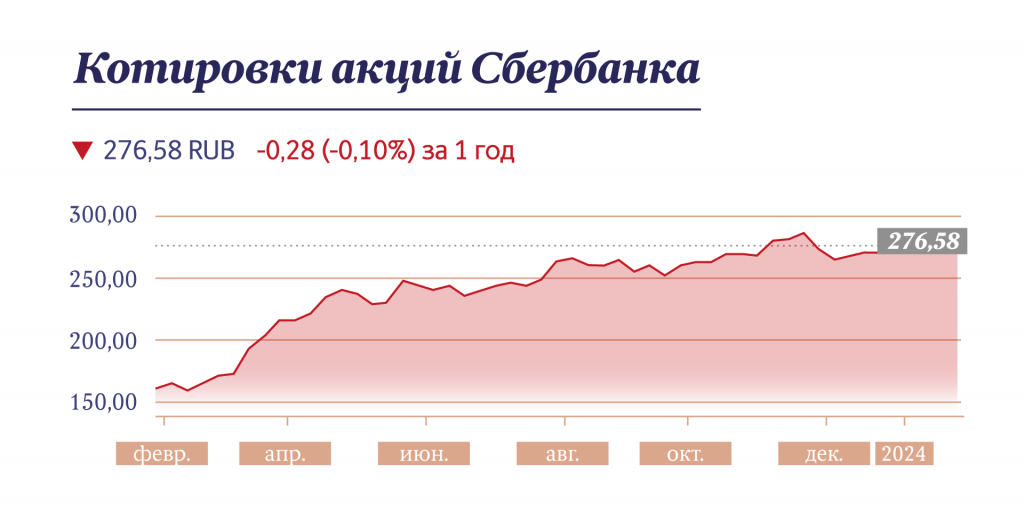

При том что у «Сбера» выросли прибыль и дивиденды, котировки не изменились. Они по-прежнему отстают от пиков, которые наблюдались до 2022 года. Максимум был зафиксирован осенью 2021 года, когда акция стоила 386 рублей, сейчас же цена составляет 276 рублей.

«Сейчас Сбербанк оценивается дешевле своих исторических значений и выглядит хорошей инвестицией», — подчеркивает Романович.

С учетом того, что ситуация в банковском секторе более-менее стабилизировалась, вряд ли стоит ждать «банкопада», который наблюдался в 2014 году (тогда сократилась почти половина отрасли), сейчас те крупные банки, которые представлены на бирже, во-первых, прибыльные, во-вторых, показывают хорошие результаты. И лучше всего себя чувствует «Сбер».