Привет!

В связи с высокими ставками на депозиты и накопишки я перестала вносить досрочное погашение ипотеки + начала отправлять кэшбек от Альфы в ипотеку. Я рассуждала, что чем быстрее я расправлюсь с ипотекой, тем быстрее смогу решиться на ребенка, ведь я начала задумываться о семье.

В связи со сменой работы (посмотрим будет ли она, сегодня все решится) мои финансы терпят некоторые изменения. Даже если я и останусь, то премий мне уже не ждать. Морально готова к потерям, мне надо куда-то перенести усилия. Может, в дзене писать больше?

Если вернуться к вопросу страховки, то я решила просто посмотреть, сколько денеш мне надо выложить. Обычно я страховалась тут, но в прошлом году мне назвали одну сумму, а взяли другую. Оказывается, что при первоначальном расчете никто не считал коэффициенты по медицине (я в очках). Смешно стало, ибо приходила я очно и тоже в очках. Мне некогда было искать другую страховую - время поджимало. Я еле успела вовремя загрузить на ДомКлик.

Взяла в качестве долга 2 100к

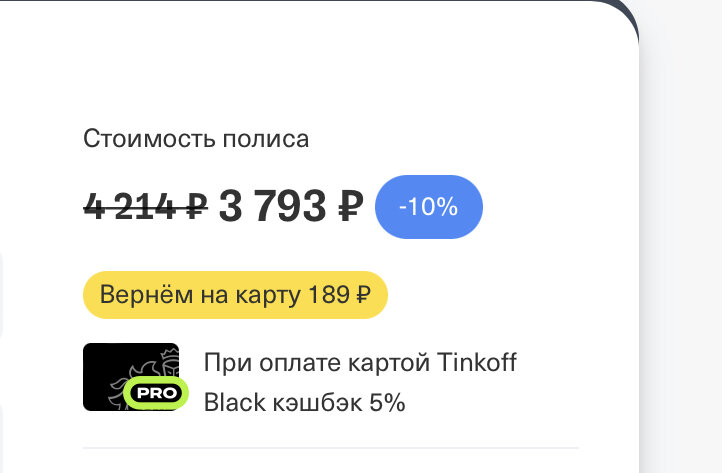

Решила еще посмотреть на Тиньке, разница естественно в пользу Тинька из-за кэшбека + идти никуда не надо.

Решила пересчитать на ту сумму, которая есть у меня сейчас.

А вот Тинек удивил. При уменьшении суммы чего так все подрасло?

Вот такую сумму я накопила в виде досрочки на ипотеку. Капитализация будет 31.01, а еще готов 520 рублей в виде кэшбека от Альфы. Хочу подумать, погасить досрочно перед страховкой или оставить на вкладе? Сейчас лежит под 14%, возможно, к марту что-то поменяется.

Тогда мой основной долг - 2 074 192 рубля. Страховка изменилась на 24 рубля.

Использовала обычный калькулятор ипотеки. При обычном расчете у меня стоимость кредита при досрочке уменьшится на 16 276 рублей. Мне немного обидно, что у меня ежемесячный платеж на 1 000 рублей больше((( Но! Сейчас вклады больше, чем мой % по ипотеке, поэтому данные цифры не показатель.

Если эту сумму положить просто под 10% (такие накопишки точно останутся даже при изменении ставки ЦБ РФ), то процентный доход составит около 100 рублей. Повыгоднее будет 24 рублей от страховки))

Еще посмотрела на ФинУслугах, там от Ренессанса предложение в размере 3 706 руб. Так инстересно, одни страховые, одна сумма, а стоимость разная)

Ну, теперь мне понятно, что страховка сильно не меняется от небольшой досрочки. Раньше я не думала об этом, ибо всегда досрочно гасила. Накопишка в 4% проигрывала ипотеке 8,4%, поэтому все шло в досрочку, а теперь времена меняются)

Ну, буду копить и приумножать сумму на досрочку, а внесу, когда вклады понизят ставки)