Всем здравствуйте и доброго времени суток!

Материал представлен на основе применяемых в образовательном процессе учебников: Финансовая грамотность: учебник для вузов / науч. ред. Р.А. Кокорев. — Москва: Издательство Московского университета, 2021. — 568 с. и Шихвердиев А.П. Экономическая культура: учебное пособие: текстовое учебное электронное издание на компакт-диске / А.П. Шихвердиев, А.Н. Куликова, Н.А. Оганезова.; Федер. гос. бюдж. образоват. учреждение высш. образования «Сыктыв. гос. ун-т им. Питирима Сорокина». – Электрон. текстовые дан. (2,0 Мб) – Сыктывкар : Изд-во СГУ им. Питирима Сорокина, 2022.

Рассмотрим: Виды доходов. Возможности увеличения активных доходов. Возможности увеличения пассивных доходов. Виды расходов. Обязательные и необязательные расходы. Возможности оптимизации расходов. Личный бюджет. Финансовое планирование. Финансовая «подушка безопасности».

Для каждого периода жизни характерны общие факторы, влияющие на принятие человеком финансовых решений, такие как:

• свободное время;

• отношение к риску и связанная с этим доходность финансовых операций;

• житейский опыт;

• важность решений.

При этом для планирования своих действий важен уровень доходов и имеющихся свободных денежных средств.

Доходы человека — основа его нормальной жизни, они необходимы для покрытия расходов. Мы будем понимать под доходами денежные средства или иные материальные ценности, получаемые человеком в результате его текущей или прошлой деятельности.

Чем выше доходы, тем более разнообразные и крупные расходы может позволить себе человек, что увеличивает количество удовлетворенных потребностей и желаний (реже ужинаете дома, начинаете

чаще ходить в ресторан или кафе), ведет к повышению статуса (посещаете более дорогое кафе), к появлению возможности удовлетворить желания других людей (благотворительность) и т. д. Но источники доходов и их структура могут быть весьма различными, поэтому стоит разобраться в возможных классификациях доходов.

Виды доходов:

К постоянным относят, прежде всего, доходы, получаемые от трудовой деятельности: очевидный пример — заработная плата. Постоянными доходами являются также пенсия, стипендия, регулярно получаемые проценты по банковскому вкладу, арендная плата за сдаваемую квартиру. При этом «постоянные» не значит «вечные»: можно потерять работу и лишиться зарплаты, утратить право на стипендию из-за заваленной сессии.

К временным относят доходы, получаемые от временной работы (участие в исследовательском проекте, сезонная подработка студента на летних или зимних каникулах, гонорар от творческой деятельности и т. п.). Например, вы являетесь членом команды, реализующей проект по открытию магазина в торговой галерее вашего города, и получаете деньги за расчет ожидаемой эффективности этого проекта.

К случайным относят доходы, получение которых невозможно предсказать, например нахождение клада. Случайные доходы нельзя спрогнозировать, вы же не можете предугадать, выиграете ли в лотерею или до какого вопроса сумеете дойти в викторине с денежным призом. Сюда же можно отнести, например, разовые нерегулярные незапланированные подработки.

Активный доход — текущий доход, получаемый от регулярных действий человека в течение продолжительного промежутка времени. Примеры активного дохода — получение заработной платы или премии, доходы от предпринимательской деятельности.

Пассивный доход — текущий доход, получаемый от действий человека в прошлом, управление которым сейчас не требует значительного внимания. Как правило, такое внимание необходимо уделять не чаще раза в год. Пассивный доход — это, например, проценты по депозиту в банке, платежи за сдачу квартиры в аренду, купоны по облигациям, отчисления авторам произведений искусства за использование этих произведений другими лицами и т. д.

Основными факторами, позволяющими увеличить постоянные доходы являются:

- количество постоянных мест работы. Нередко у людей есть основная работа и вторая постоянная работа, но бесконечно увеличивать количество рабочих мест, конечно, не получится.

- образование. Оно позволяет человеку более качественно при прочих равных условиях выполнять свои обязанности, а это увеличивает его заработную плату.

- повышение заработной платы или ее индексация. Индексация обычно проводится в отношении всех сотрудников организации (или их значительной части), поэтому роль конкретного человека здесь невелика. Или же можно стать узким, но лучшим в своем деле специалистом. Это обеспечит повышение доходов за счет того, что многие компании будут конкурировать между собой за такого специалиста, предлагая ему повышенную оплату. Как вариант, человек может освоить смежную специальность, выполнять функции не одного, а двух или нескольких работников.

Расходы - это средства, потраченные на необходимые товары и услуги в процессе жизнедеятельности человека. Роль расходов — удовлетворение потребностей человека в товарах и услугах, поддержание желаемого уровня жизни. Именно расходы позволяют делать жизнь человека более комфортной, так как он может часть своих обязанностей переложить на других людей или организации, заплатив им за оказание услуг.

Виды расходов:

1) Обязательные (постоянные) расходы:

- на питание,

- на одежду и обувь,

- на уплату налогов и сборов,

- на оплату услуг ЖКХ,

- на обслуживание долгов,

- на лекарства.

2) Необязательные (переменные) расходы:

- на развлечения,

- на путешествия,

3) Специфические расходы:

- на приобретение финансовых инструментов для инвестирования средств (банковские вклады, облигации, акции, полисы накопительного страхования жизни и т. д. В отличие от большинства других расходов, они не являются невозвратными тратами, наоборот, они должны обеспечить вам в будущем дополнительные доходы. Однако в момент, когда вы осуществляете эти приобретения, вы, конечно, несете расходы — в том смысле, что у вас остается меньше свободных денег для покупки иных товаров и услуг. Особняком среди таких расходов стоят затраты на приобретение полисов по страхованию имущества, здоровья или гражданской ответственности — они направлены не на получение дополнительных доходов, а на предотвращение дополнительных неожиданных расходов.

В определенных случаях расходы на приобретение финансовых продуктов следует относить к обязательным: например, расходы на приобретение активов, из которых вы формируете «финансовую подушку безопасности», сбережения (10% от своих доходов) и т. п.

Наша жизнь не является абсолютно предсказуемой, в ней могут происходить неожиданные изменения, как позитивные, так и негативные. Поэтому всегда нужно иметь некоторый запас средств, чтобы преодолевать возникающие затруднения. Одной из первых задач грамотной финансовой политики домохозяйства в краткосрочном периоде должно стать формирование финансовой «подушки безопасности» — резервного фонда, который бы мог в случае утраты обычных доходов обеспечить существование семьи на протяжении 3–6 месяцев без потери качества жизни (без отказа от обязательных расходов и основных необязательных расходов). Такая «подушка» должна обеспечить спокойное решение финансовых проблем семьи, возникающих из-за потери работы, длительной болезни и т. п.: ее наличие позволяет человеку спокойно заниматься поиском новой работы, лечением до полного выздоровления, реабилитацией.

Кроме того, за счет «подушки безопасности» можно преодолевать форс-мажорные ситуации, требующие неожиданных (непредвиденных, незапланированных) расходов, будь то ремонт паркета, ноутбука, или компенсация ущерба за разбитое зеркало и другое.

Можно выделить несколько различных компонентов «подушки безопасности» и учитывать их по отдельности. Например, иметь отдельные суммы на случай болезни и на случай временной потери работы и хранить их в разных формах. Такие средства лучше держать в ликвидной и надежной форме: часть — в виде набора из нескольких банковских вкладов с разными сроками, чтобы при досрочном изъятии какой-то суммы терять не все накопленные проценты, или на накопительных банковских счетах, а часть — в виде «неприкосновенного запаса» рублевой или валютной наличности дома. Впрочем, как и во многих других вопросах личных финансов, нет универсального решения на все случаи жизни: существуют некоторые общие принципы, а дальше каждый сам подбирает подходящие параметры для своей ситуации.

Возможности оптимизации расходов:

1. Ведение учета расходов способно привести к их оптимизации: сам факт понимания, на что потрачены деньги, позволяет во многих случаях серьезно пересмотреть свое финансовое поведение, то есть вести свой личный бюджет.

2. Избегать импульсивных покупок.

3. Составлять список покупок.

4. Надо избегать псевдоскидок (маркетинговая стратегия привлечения покупателей) типа «две вещи по цене одной»: не факт, что вам нужна эта вещь даже в одном экземпляре, а тем более в двух или в нескольких.

5. Крупные покупки стоимостью от 20% среднемесячного дохода обязательно требуют планирования по месяцам.

6. Сокращение расходов на еду и одежду можно путем совместных покупок, в том числе в магазинах мелкооптовой торговли, где приобретение целой упаковки товаров (от двух до ста штук) позволяет сэкономить до 15–30 % на единицу товара.

7. Экономия на покупке билетов (искать скидки, тонкости при покупке билетов в кино, на самолеты, бронировании отелей и т. п.). Например, за счет раннего бронирования билетов. При использовании сайтов-агрегаторов для покупки билетов и бронирования отелей всегда изучайте соседние даты: порой сдвиг вылета/прилета на пару дней позволяет сэкономить до 30% стоимости.

8. Кешбэк (возврат части средств, потраченных на приобретение товаров и услуг, рублями или льготными баллами) нередко позволяет сэкономить, но гораздо чаще толкает людей тратить больше, чтобы получить больше бонусов.

9. Применять налоговые вычеты по НДФЛ по имущественным, социальным, инвестиционным и другим основаниям.

10. Экономия в отношении оплаты коммунальных услуг. Например, если у вас в квартире ставьте счетчики на горячую и холодную воду, срок окупаемости их установки колеблется в интервале 2–4 месяцев в зависимости от региона и интенсивности потребления воды. Снизить плату за некоторые виды коммунальных услуг можно, если кто-то из проживающих в квартире отсутствует более пяти дней в месяц. Для этого нужно подать соответствующее заявление в ЖКУ, правление товарищества собственников жилья (ТСЖ) или жилищно-строительного кооператива (ЖСК).

11. Рассматривать свои крупные покупки с точки зрения того, помогут ли они в будущем сэкономить или, напротив, станут источником новых дополнительных расходов (например, приобретения второй машины в семье).

Личный и семейный бюджет

Бюджет ‒ это постатейный перечень всех расходов и доходов за определенный период.

Любой бюджет ‒ отдельного человека, семьи, фирмы или государства ‒ это система записей о доходах и расходах на определенный период, а также информация о фактических доходах и расходах, то есть об исполнении бюджета.

В связи с этим бюджет делится на части ‒ доходную и расходную. Доходная часть отражает все доходы, которые планируется получить за определенный период времени, в расходной части просматриваются все запланированные расходы. После подсчета сумм по всем статьям делается обязательная проверка, не превышает ли расходная часть бюджета его доходную часть. В ситуации, когда расходы вдруг превысили доходы, возможны два пути решения возникшей проблемы: либо сокращать расходы по одной или нескольким статьям, либо искать дополнительные возможности увеличения доходной части бюджета.

Семейный бюджет ‒ роспись денежных доходов и расходов семьи, составляемая обычно на месячный срок в виде таблицы, баланс семейных расходов и доходов, это финансовый план, который суммирует доходы и расходы (семьи) за определенный период времени. Материальное положение семьи, а также состояние ее финансов характеризуются семейным бюджетом, показывающим величину и сбалансированность всех частей их семейного бюджета.

В результате составления отчетного или планового баланса доходов и рас-ходов семьи выявляются недостатки или избытки их семейного бюджета.

Принято выделять три возможных типа бюджета: совместный, совместно-раздельный (долевое участие) и раздельный. Любой из этих типов не универсален, поэтому семьи должны самостоятельно делать выбор какой из этих типов будет им ближе.

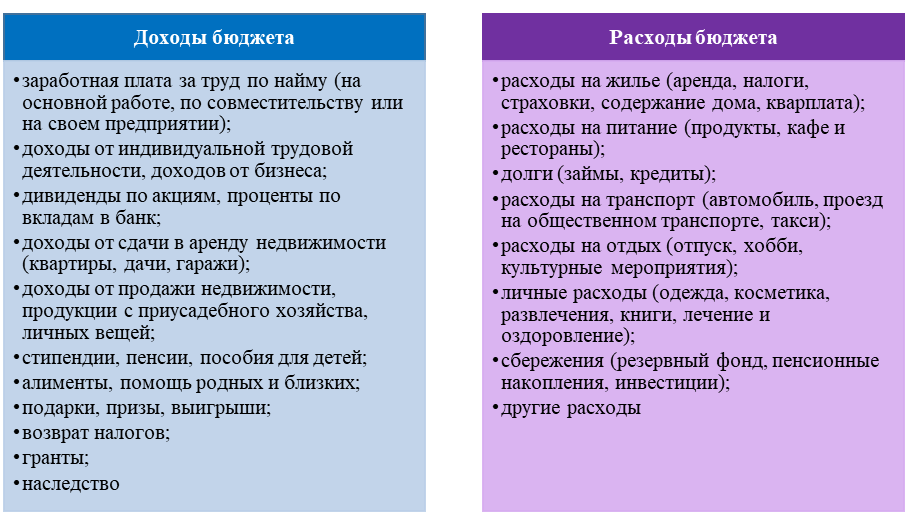

Личный бюджет – это ваш персональный план доходов и расходов на определенный период (месяц, квартал, год). Составляющие доходной и расходной частей бюджета представлены на рисунке 1.

Как правило люди понимают под ведением бюджета как минимум 3 вещи:

· записывать доходы и расходы, не анализируя их;

· записывать доходы и расходы, анализировать их, но не планировать;

· планировать доходы и расходы, записывать их и анализировать.

Понятно, что в полном смысле слова соответствует понятию «ведение бюджета» именно третий вариант, включающий планирование. Он наиболее полезен и эффективен, но он также требует больших усилий и самодисциплины по сравнению с первым и вторым вариантами

Заметим, что у людей, не ведущих бюджет, есть много разных объяснений этому:

· один боится выглядеть скрягой в глазах супруга, детей или даже в своих собственных глазах;

· другой считает, что экономия, которой он может добиться, не стоит по-траченного времени;

· третий в глубине души понимает пользу от ведения бюджета, но при виде своих доходов и расходов испытывает психологический дискомфорт то ли от того, что мало зарабатывает, то ли от того, что неразумно тратит, и, чтобы из-бежать отрицательных эмоций, вообще уклоняется от мыслей о бюджете.

Все эти объяснения вполне понятны, но финансово грамотный человек не должен поддаваться им.

Итак, если мы ведем бюджет, то:

· мы получаем достоверную информацию о своих доходах и расходах;

· мы повышаем свою финансовую дисциплину;

· мы понимаем, на что тратятся деньги и как можно уменьшить расходы;

· мы страхуемся от неоправданных кредитов и от попадания в долговую яму;

· мы можем ставить перед собой финансовые цели и достигать их.

Для составления бюджета необходимы следующие действия:

1) определение статей доходов и расходов;

2) запись доходов и расходов;

3) группировка доходов и расходов;

4) расчет разницы между полученными доходами и произведенными расходами;

5) постоянный учет доходов и расходов;

Структура личного (семейного) бюджета отражена в таблице 1.

Таблица 1 - Структура личного (семейного) бюджета

По завершении периода желательно сравнить, насколько смогли уложиться в запланированный бюджет, смогли ли достичь целей по увеличению своего капитала. Желательно проанализировать бюджет постатейно и по всем статьям, где были существенные отклонения, разобрать причину отклонений.

При суммировании всех записей о расходах и всех записей о доходах за период вы получите один из трех результатов (рисунок 2).

Основная работа с бюджетом:

Когда у вас есть прогноз по доходам и по расходам. Сначала вы определяете величину обязательных расходов, затем планируете необязательные расходы. Всё это суммируется и соотносится с располагаемым доходом.

Если доходы оказываются меньше расходов, то возникает кассовый разрыв, который требует внимания. Вы либо находите источник его финансирования, либо начинаете пересмотр необязательных расходов (здесь и далее мы подразумеваем, что вы не тратите лишнего и для сокращения расходов не осталось других способов, кроме отказа от приобретения товара или услуги: вначале отказываетесь от наименее важных для вас, затем переходите к более важным).

Если доходы оказываются больше расходов, то возникает первичный профицит, который также требует внимания. Вам необходимо найти применение этому излишку: например, открыть депозит, чтобы погасить дефицит несколько периодов спустя, либо профинансировать какие-то отложенные расходы, заняться финансовым планированием.

Наличие бюджета помогает управлять своими финансами таким образом, чтобы двигаться к достижению своих финансовых целей и реализации планов. Вы начинаете руководствоваться четким планом действий, а не интуицией. Это будет помогать как при принятии серьезных финансовых решений, так и при расстановке приоритетов в ежедневных тратах. Наличие бюджета служит фундаментом создания собственного капитала.

Личный финансовый план

Личный финансовый план (ЛФП) – это инструмент долгосрочного планирования. Он рассчитывает ряд путей к достижению важных для вас целей ‒ чтобы выбрать из них оптимальный (рисунок 3).

Этапы построения личного финансового плана:

1. Учесть все свои доходы и расходы.

2. Определить свои финансовые цели и достижимы ли они.

При формулировании цели необходимо пройти трехэтапный процесс финансовой оценки ваших целей:

1) Какова ваша цель?

2) Когда вы хотите её осуществить?

3) Сколько это будет стоить?

Цели должны иметь: временное ограничение, денежную оценку, конкретику (место отдыха, количество человек, марка машины, название вуза и т. д.). Кро-ме того, они должны быть реалистичными.

Цели разделяют на:

‒ краткосрочные (в течение текущего года),

‒ среднесрочные – со сроком от 1 до 5 лет;

‒ долгосрочные – через 5 и более лет.

3. Определить свои финансовые возможности. Составьте личный бюджет. Определите, какие источники дохода у вас есть и какие расходы Вы обычно несете каждый месяц, т.е. выделите ваши активы и обязательства, составив ваш личный бюджет.

Определите сколько денег вы можете откладывать в виде сбережений.

Сбережения = Доходы – Расходы

4. Сопоставить цели с возможностями и составить план. Сопоставив цели с возможностями, определите сроки достижения целей.

Для достижения своих финансовых целей необходимо:

· Оптимизировать свой бюджет. Определите, все ли расходы действительно необходимы, на чем можно сэкономить. Обратите внимание, что некоторые статьи из пассивов легко перевести в активы.

· Найти дополнительные источники дохода (подработка).

· Заставить свои сбережения работать (вклады, инвестиции).

Таким образом, личный финансовый план – это финансовый инструмент, помогающий анализировать и оптимизировать денежные потоки, в которых мы находимся на протяжении всей жизни. А это позволяет, в свою очередь, разработать механизм достижения поставленных целей, увидеть всю финансовую картину целиком на несколько лет вперед.

Сбережения ‒ часть дохода домохозяйств после уплаты налогов, который не расходуется на приобретение потребительских товаров. В широком смысле к сбережениям относится и та часть доходов домохозяйств, которая используется для выплаты долгов.

Инвестиции ‒ долгосрочное вложение капитала в предприятия разных отраслей, предпринимательские проекты, социально-экономические программы или инновационные проекты. Инвестиции приносят прибыль через значительный срок после вложения.

Мотивацией по сбережению денег населением могут быть:

• получение дополнительного дохода;

• обеспечение сохранности средств;

• сбережение для будущего потребления;

• на открытие и осуществление собственного бизнеса.

Принципы инвестирования:

· чем выше риск, связанный с данным инструментом, тем более высокое вознаграждение захочет получить инвестор;

· чем больше период инвестирования средств, тем большее вознаграждение будет ожидать инвестор;

· чем ниже ликвидность, тем более высокую прибыль ожидает инвестор.

Трансформация сбережений в инвестиции может осуществляться по следующим каналам:

· вклады;

· иностранная валюты;

· акции;

· пифы;

· облигации;

· форекс;

· страхование;

· франшиза;

· ипотека;

· монеты;

· недвижимость;

· зарубежный фондовый рынок;

· трейдинг;

· биржа;

· векселя.

Денежный рынок, на котором владельцы сбережений предлагают деньги, а инвесторы предъявляют спрос на денежный капитал, устанавливает равновесную цену на использование денег, т.е. ставку процента.

Вклад – денежные средства в валюте, размещаемые физическими лицами в целях хранения и получения дохода.

Вклады физических лиц:

Вклады до востребования – вклады денежных средств на срок, длительность которого не оговаривается;

Сберегательный сертификат – срочные вклады населения, дающие большие возможности по срочному использованию в активных операциях; Сберегательный сертификат – ценная бумага банка-эмитента, удостоверяющая факт внесения на счет денежные средства физического лица и наличие права на получение суммы сертификата и процентов по окончании установленного срока.

Паевой инвестиционный Фонд (ПИФ) ‒ обособленный имущественный комплекс, состоящий из имущества, переданного в доверительное управление управляющей компании учредителем (учредителями) доверительного управления с условием объединения этого имущества с имуществом иных учредителей доверительного управления, и из имущества, полученного в процессе такого управления, доля в праве собственности на которое удостоверяется ценной бумагой, выдаваемой управляющей компанией. Инвестиционный пай не является юридическим лицом, это именная ценная бумага, удостоверяющая:

• долю его владельца в праве собственности на имущество ПИФа,

• право требовать от управляющей компании надлежащего доверительного управления ПИФом,

• право на получение денежной компенсации при прекращении паевого инвестиционного фонда.

• право владельца этого пая требовать от управляющей компании погашения инвестиционного пая и выплаты в связи с этим денежной компенсации, соразмерной приходящейся на него доле в праве общей собственности на имущество, составляющее этот ПИФ для:

• открытого ПИФ в любой рабочий день;

• интервального ПИФ не реже одного раза в год в течение срока, определенного правилами доверительного управления этим ПИФом;

• закрытого ПИФ в случаях, предусмотренных ФЗ «Об ИФ».

Финансовая программа

Финансовая программа – это набор целей и задач, отражающих поведение человека в отношении его денежных доходов и расходов, формирования активов и исполнения обязательств.

Советы по составлению своей финансовой программы:

1. Начинайте делать сбережения на старость сегодня, создавая свой личный стабилизационный фонд, откладывая в него 10 % от дохода.

2. Расплатитесь с долгами и кредитами, тратя часть зарплаты на ускоренное погашение кредита.

3. Откажитесь от легкомысленных покупок и не покупайте жилье до тех пор, пока не сможете обеспечить наиболее доступные для вас условия по кредиту.

4. Не вкладывайте в то, чего не понимаете, не доверяйте биржевым игрокам.

5. Начинайте заботиться о своем здоровье.

6. Сфокусируйтесь на том, что у Вас получается действительно хорошо.

7. Вы должны продолжать расти и развиваться, откладывая 10 % от дохода на ваше будущее образование.

К стандартным рекомендациям о направлениях распределения личных финансовых средств для обеспеченного населения относятся:

10 % ‒ на счет долгосрочных сбережений для инвестиций;

10 % ‒ на счет оплаты образования;

10 % ‒ на благотворительный счет;

20 % ‒ на счет вашей финансовой независимости;

50 % ‒ на повседневные расходы.

Принципы состоятельности:

1. Богатые каждый день своей жизни учатся и растут, бедные знают достаточно.

2. Богатые действуют без опаски, бедных останавливает страх.

3. На богатых работают их деньги, бедные работают ради денег.

4. Богатых заботит собственный капитал, бедных – сумма оклада.

5. Богатых восхищают богатство и успех, бедных они возмущают.

6. Богатые мыслят глобально, бедные – мелко.

7. Богатые уверены «Я ‒ творец своей жизни», бедные думают «От меня ни-чего не зависит».

8. Богатые становятся богатыми, бедные хотят стать богатыми.

Следовательно, финансовая дисциплина и планирование — два основных ваших козыря в борьбе за повышение благосостояние и финансовую независимость. Ведение учета расходов и доходов, составление личного бюджета позволяет проводить финансовое планирование сберегать и инвестировать свои средства, то есть разумно трать и получать дополнительные доходы.

Ранее представленный материал по данной теме:

Подписывайтесь и ставьте лайки!

Рада Вашим комментариям!

Новая информация впереди! 🌞🎓📚