Уже какое-то время у нас в стране согласно налоговому кодексу доходы делятся на основные и неосновные. Основные можно принять к налоговому вычету, неосновные нельзя. После этого нововведения пострадали люди которые не работают по трудовому договору. Они получают дивиденды, купоны, а тот же вычет на взносы по ИИС оформить не могут. С недавних пор я сама не работаю и теперь меня особенно сильно интересует вопрос вычета. В зависимости от того смогу я принять что-то к зачету или нет теперь зависит какой вычет я буду заявлять по новому ИИС. А после того как я зашла в личный кабинет налогоплательщика и увидела там информацию по налогам от краудлендинга, я задалась вопросом, а может все таки можно принять к вычету доходы полученные на клаудлендинговых платформах?

Куски из НК РФ

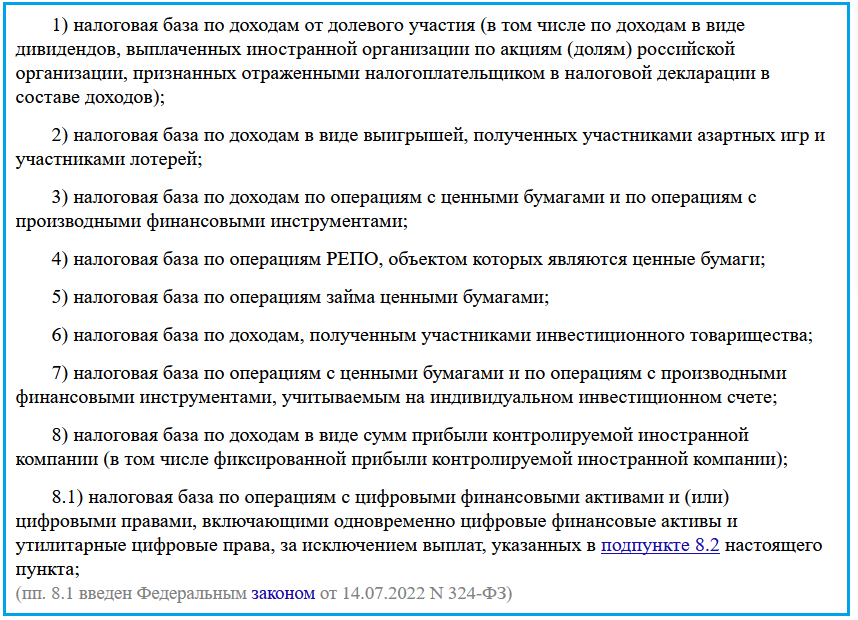

Так получилось, что в налоговом кодекса определение основной налоговой базы дается через отрицание. Все, что не относится к неосновным доходам является основным доходом. Но в списке неосновных доходов нет краудлендинг и не очень понятно к какому пункту его можно отнести, ну разве что по аналогии с облигацией к займам ценными бумагами. Ценной бумаги правда не хватает.

Но когда я смотрю на свои доходы по краудлендингу в рамках налоговой и то как их показывают мои заемщики, то вижу код дохода 1011 - проценты, который никак не коррелирует со статьей НК РФ 210, казалось бы значит это должен быть основной источник доходов...

Эксперимент

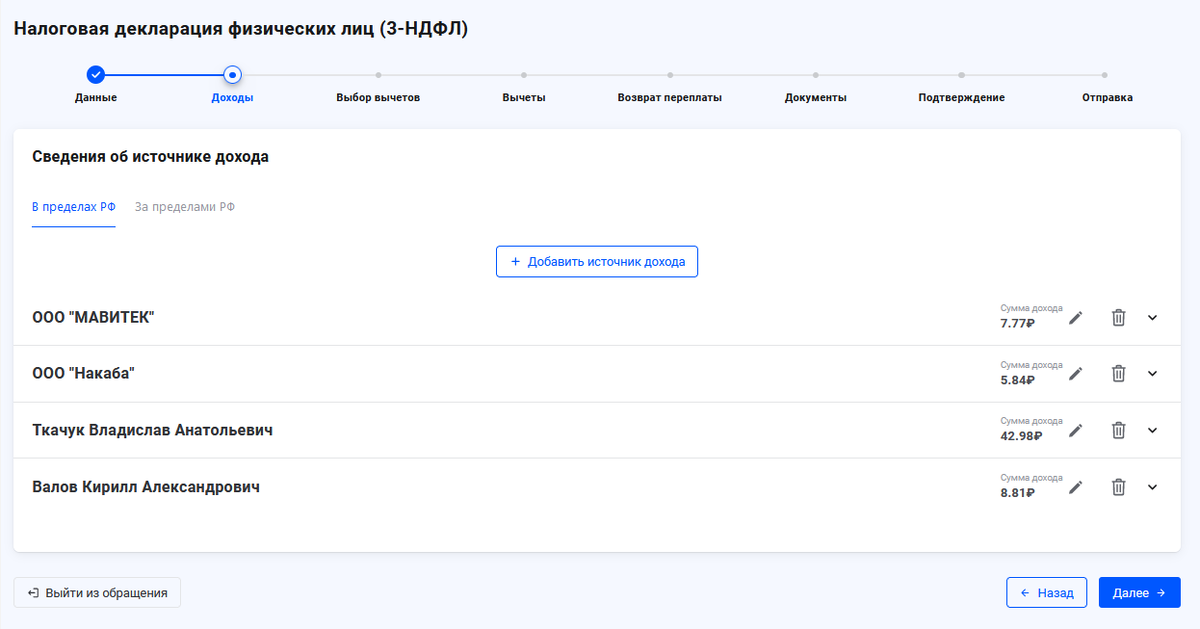

Я решила провести немного однобокий эксперимент и попробовать оформить вычет задействовав доходы от краудлендрнга. Однобокий потому, что возможность принять к вычету эти доходы не будет говорить о том, что это действительно можно сделать и это правильная операция. Вот в том году у меня сайт ФНС глючил, дивиденды от Сбера пытался принять к вычету, в итоге меня попросили сделать корректировку в декларации и просто удалить строчку со Сбером... Прикол был именно со Сбером потому, что у меня были другие доходы от банка и пошла какая-то не стыковка именно с этим эмитентом.

Так вот, я вбила, что у меня было пополнение ИИС на какую-то сумму. Кстати, интересно, что в этом году при заполнении декларации сайт сам подтянул мои 2 ИИС: старый и новый, выбирай по какому вычет.

Я вбила какую-то сумму, пошла дальше и смотрю, что доходы от краудлендинга не учитываются. Доходы есть, а вычета нет. То есть система не дает принять их к зачету...

А очень жаль. Придется мне искать другие "основные источники дохода", если я хочу и в 2024 году получать налоговые вычеты. Насколько я понимаю пособие по уходу за ребенком налогами не облагается, а значит пока мне к вычету принять нечего... Можно конечно начать сдавать квартиру как физической лицо, а не самозанятая, это позволит мне сэкономить 4%. Но тут надо думать...

Приглашаю вас подписываться на мой телеграмм-канал.