Именно так я бы описала свои действия.

Раньше я бы не стала планировать никакие "махинации", - как говорит мой муж. Сделала бы напрямую без всяких усложнений.

Неужели я зря самообразовывалась? Пора воспользоваться своими знаниями по финансовой грамотности.

Итак, что я придумала. На самом деле ничего сверх естественного, но это принесёт мне небольшой бонус.

Когда то азарт сыграет со мной злую шутку.

В чём смысл. Недавно у меня появилась непланированная сумма на руках. Она как раз тютелька в тютельку для закрытия моего кредита. Но помимо кредита есть и другие долги, такие как:

Кредитка 40 000,

Халва 67 000 и

Небольшой долг сестре мужа.

Мы решили погасить долги побыстрее, а конкретно за пару месяцев. Хотим к весне избавиться от долгов.

Вот с кредитом всё понятно. Я, примерно, понимаю откуда я возьму деньги на погашение. А вот с другими долгами не всё так очевидно.

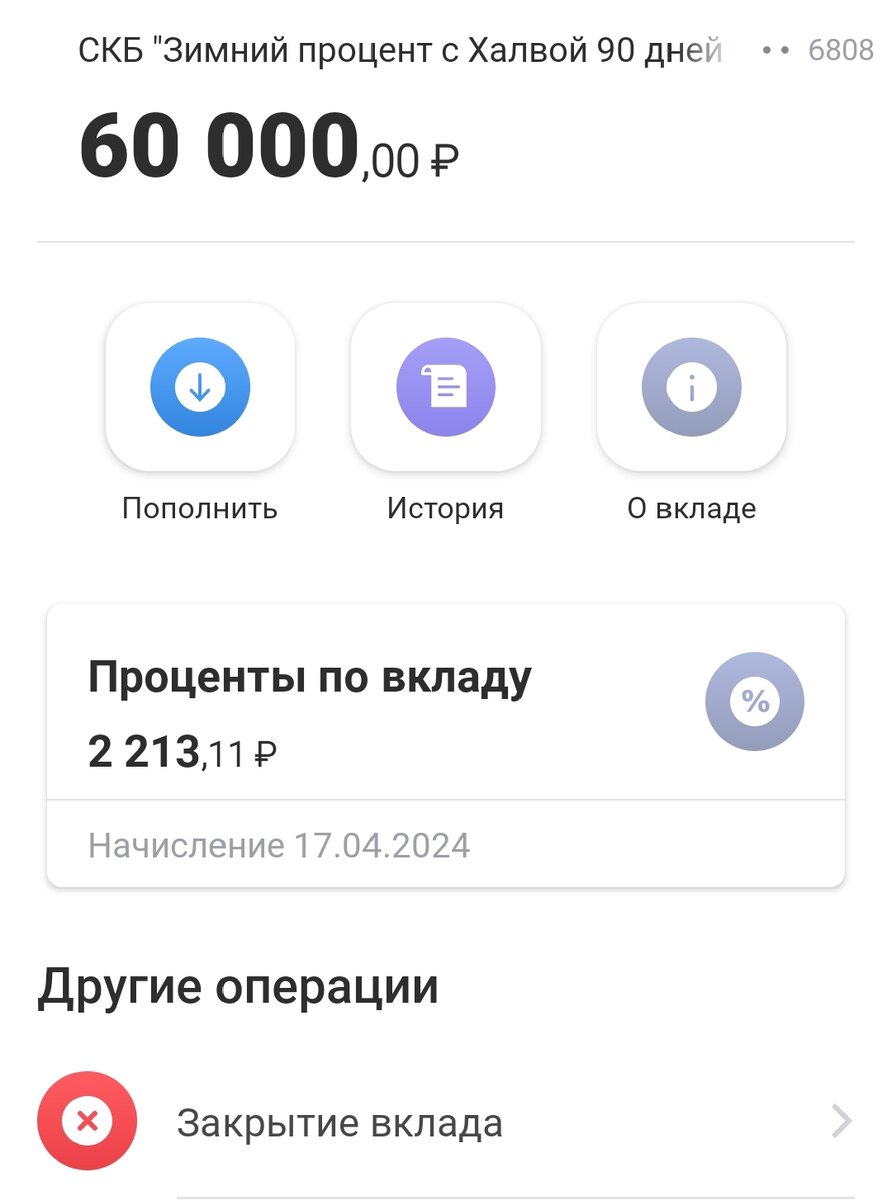

Я решила деньги, которые появились, положить на вклад в том же банке, в котором рассрочка. Благо сейчас через приложение это сделать легко.

Открыла на три месяца под 15%. Во всяком случае так пишут. Предполагаемый доход 2 213₽. Хотя по предварительному расчету было немного больше. Ну это ладно. Всё же смысл моего вклада в другом.

Как только он закончится, весь пойдёт на погашение. Как раз эти три месяца буду понемногу добавлять для минимального платежа.

Это поможет разгрузить мой бюджет и сэкономить лимит для перевода через другие карты.

Когда уже сбер повысит лимит для переводов по СБП?

Пока вот такие новости. Теперь надо определиться в какую категорию отнести эти деньги.

В накопления? Но я погашу ими рассрочку.

В погашение? Но долг ещё есть, а я фиксирую только фактическое уменьшение, даже проценты нигде не учитываю.

Пусть пока так в подвешенном состоянии и останутся. В конце концов сильно это моего финансоввого положения не поменяет. Будет ещё одним неучтённый вкладом.

Всем удачи.

P. S. Раньше делилась скриншотами долгов, теперь пришла очередь вкладов 😁