Кажется, теория хороша лишь на лекциях в вузе. А когда ты практик – ведёшь бизнес, ищешь способы купить подешевле, продать подороже, то копаться в терминах нет смысла. Затраты, расходы, издержки… Да какая разница, как называть. Смысл-то все равно один.

В действительности не один. И вот две причины, почему предпринимателю важно отличать затраты от расходов:

- чтобы правильно посчитать себестоимость. Она вычисляется по затратам, расходам в ней не место;

- чтобы верно определить прибыль. Для ее подсчёта нужны расходы, затраты включать нельзя.

Давайте разберёмся в сути отличий, а потом вернёмся к этим причинам, но уже на примерах с цифрами.

Что такое затраты

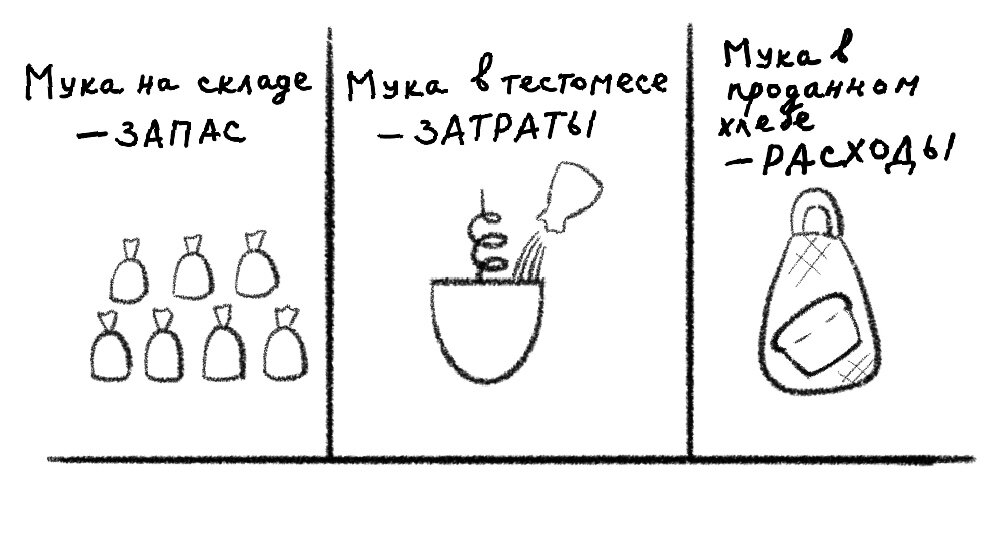

Затраты – это стоимость ресурсов, использованных для создания продукта или услуги.

Например, чтобы изготовить хлеб, нужны мука, соль, вода, хлебопечка и пекарь. Значит, затраты на выпечку сложатся из:

- стоимости продуктов;

- амортизации хлебопечки;

- зарплаты пекаря со страховыми взносами с неё.

Вот три момента про затраты, которые важно запомнить.

- Затраты появляются в момент производства. Сами по себе мука и соль – ещё не затраты. Продукты могут годами лежать на складе и быть просто имуществом фирмы. Но как только попадут в тестомес, так и станут затратами.

- Затраты не завязаны на продажи. Даже если не продать ни одной буханки хлеба, затраты на его выпечку всё равно будут. Они осядут в стоимости готовой продукции.

- По затратам считают себестоимость. Поделите затраты на выпечку на количество испечённого хлеба и узнаете себестоимость одной буханки.

Когда затраты становятся расходом

Затраты превращаются в расходы в момент продажи продукта. Только тогда одновременно появляются доход от реализации и соответствующий ему расход.

К примеру, пекарня продала 100 буханок хлеба за 50 руб./шт. при себестоимости 38 руб./шт. Вот такими будут финансовые показатели сделки:

- доход или выручка: 5 000 руб. = 100 шт. × 50 руб./шт.;

- расход: 3 800 руб. = 100 шт. × 38 руб./шт.;

- прибыль: 1 200 руб. = 5 000 руб. – 3 800 руб.

Затраты, сидящие в себестоимости, в момент продажи превращаются в расход. А он вычитается из дохода,так получается прибыль.

Про расходы важно запомнить:.

- Затраты становятся расходами в момент продажи продукта.

- Чтобы посчитать прибыль, из доходов вычитают расходы, а не затраты.

- Расходы будут меньше затрат, если продали меньше, чем сделали за месяц.

- Расходы будут больше затрат, если продать всё, что сделали за месяц плюс то, что сделали в прошлом.

- Есть траты, которые сразу становятся расходом, не побывав в затратах. Например, материальная помощь сотрудникам, проценты по банковским кредитам, стоимость украденных со склада материалов. Перечень таких трат определяют бухгалтерские правила (п. 11, 13 ПБУ 10/99 «Расходы организации»).

Что будет, если спутать затраты и расходы

Тогда вы неправильно посчитаете себестоимость и прибыль. Вот примеры ошибочных вычислений.

Ситуация 1. За месяц в пекарне изготовили 9 000 буханок хлеба. Потратили на это 342 тыс. руб. В конце месяца обнаружили недостачу муки на складе на 45 тыс. руб. Списали её на затраты, хотя бухгалтерская нормативка не велит так делать. Из-за этой ошибки завысили себестоимость каждой буханки на 5 руб. (45 000 руб. ÷ 9 000 шт.).

Ситуация 2. За месяц в столярной мастерской изготовили 100 табуреток по себестоимости 1 000 руб./шт. Продали только 80 шт. по цене 1 300 руб./шт. Но на расходы списали себестоимость всех изготовленных 100 шт. В итоге занизили прибыль на 20 000 руб. (1 000 руб./шт. × 20 шт. непроданных табуреток).

Издержки – это затраты или расходы

Если кратко и просто, то издержки – это другое название затрат.