ЦБ опубликовал свежий обзор рыночных рисков. Разберем, что в нем интересного для инвесторов.

Курс рубля к доллару в декабре снизился на 1%. Поддержку ему оказали высокие продажи валюты экспортерами (14,8 млрд долл. против 13,9 в ноябре и 12,5 в октябре), а значимым фактором спроса стали сделки по выкупу долей уходящих с отечественного рынка иностранцев.

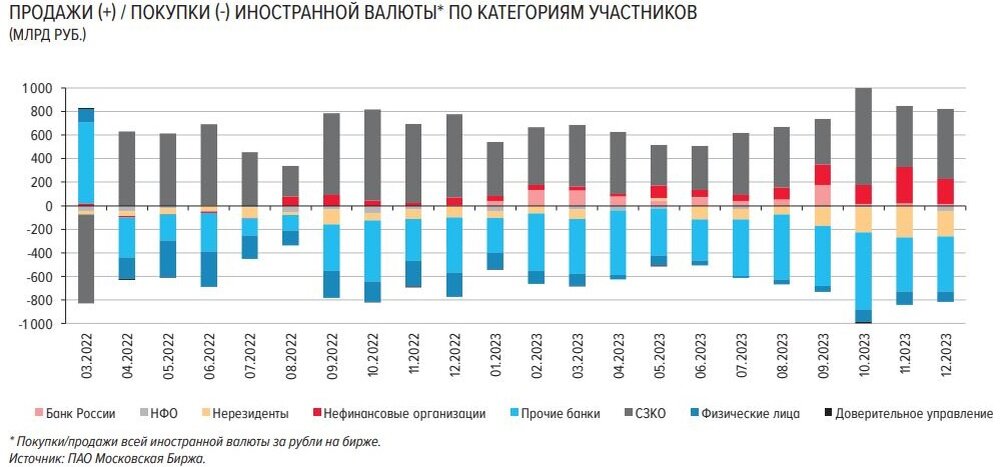

Крупнейшие нетто-продавцы валюты: экспортеры и связанные с ними системные банки (СЗКО).

Покупали валюту кредитные организации, не относящиеся к СЗКО, нерезиденты и «физики». Нетто-покупки последней категорией евро и долларов составили 179 млрд руб. – рекордная величина в 2023 г.

Активность участников валютных торгов проявилась как на биржевом, так и на внебиржевом рынках. На первом месячный объем торгов достиг 10,8 трлн руб. (+1,6 трлн м/м). На втором – 15,7 трлн руб. (+2,8 трлн м/м).

Доля юаня на разных сегментах составила:

- биржевой рынок – 44,6%;

- внебиржевой рынок – 34,5%;

- экспорт и импорт (ноябрь) – 34,5% и 36,4%.

Если сравнить эти цифры с прошлыми месяцами, то доля юаня в целом остается стабильной.

На долговом рынке по итогам месяца отмечено небольшое увеличение средней доходность ОФЗ (+20 б.п. против уменьшения на 87 б.п. в ноябре). До середины декабря их доходности росли (+96 б.п.). Но после повышения КС до 16% началась коррекция (-76 б.п.), поскольку участники рынка надеются на сворачивание цикла ужесточения ДКП.

Такие настроения способствовали продолжению спроса на ОФЗ с постоянным купоном. Их доля среди размещенных Минфином ОФЗ составила 88,6%.

По итогам года Минфин выполнил план размещения ОФЗ на 113,7% (по номиналу).

Итоговая статистика по корпоративным облигациям показывает рекордные объемы данного сегмента долгового рынка: годовые темпы роста стали рекордными за 10 лет, чему способствовало отсечение внешнего рефинансирования и удорожание банковских кредитов. В декабре сегмент вырос на 1,56 трлн руб. (по непогашенному номиналу). По итогу года его величина достигла 23,9 трлн руб. (+5 трлн или 26,5% г/г).

Что касается акций, то индекс Мосбиржи к концу декабря снизился на 2,1% (в ноябре на -1,1%). Однако, после спада в начале месяца, во II половине он показал сильную позитивную динамику.

Общему проседанию индекса Мосбиржи способствовало уменьшение интереса частных инвесторов к акциям. В декабре их нетто-покупки составили всего 0,5 млрд руб. Это значительное падение по сравнению со среднемесячным значением 15,7 млрд руб. за январь-ноябрь 2023 г.

Что касается дальнейших тенденций, то сейчас внимание участников рынка приковано к инфляции. Ее динамика показала небольшой спад, и если он продолжится, то на заседании 16.02 ЦБ может подать сигнал о торможении жесткой ДКП. А это послужит драйвером для роста стоимости акций.

Подписывайтесь на наш Telegram-канал

https://t.me/atlantcapital_free

На канале больше практических знаний для инвесторов, Инвест-разборы, онлайн трансляции с экспертами