Предыдущая статья получилась довольно длинной, а я даже не всё успела рассказать. Например, я упомянула, что на сегодняшний день лучшая альтернатива досрочному погашению - вклады по ставкам выше кредитных. Упомянула, но не показала на "лесенке". Впрочем, я на этом вопросе останавливаться не хочу, придётся вам поверить мне на слово!

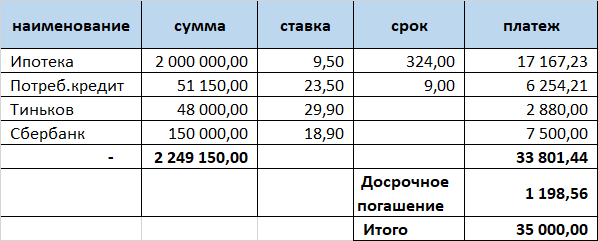

А вот какой вопрос хочу раскрыть, так это сроки. В примере предыдущей статьи все кредиты погашались за 92 месяца. Этот срок я не рассчитывала специально, он получился исходя из ежемесячных платежей в 35000, распределяемых между четырьмя кредитными продуктами в разных вариациях.

Но что если заёмщик хочет за основу взять срок кредита, а уже под этот срок рассчитать размер платежей? Например, он хочет погасить все кредиты за 10 лет, 7 или 5 лет. Если бы у него была всего одна ипотека, то можно просто вбить в любой кредитный калькулятор: сумму, ставку, желаемый срок - и получился бы платеж в 25880р, 32688р или 42004р соответственно.

Но у него же есть потребительский кредит и две кредитные карты! Поэтому считать нужно с учетом всех задолженностей. Сумма долга будет не 2 миллиона, а 2249150р, а процентную ставку получится посчитать только примерную, так как она будет меняться по мере уменьшения более дорогих долгов в общей сумме. В нашем случае средняя ставка получилась 10,88%. Платежи соответственно - 30829р на 10 лет, 38369р на 7 лет и 48767р на 5 лет.

Как выглядит лесенка на 10 лет.

Обратите внимание, в первоначальном варианте сумма обязательных платежей - чуть меньше 34 тысяч. Чтобы растянуть погашение на 10 лет, достаточно платить по 30829р. Значит, по одному из кредитных продуктов нужно будет платить меньше, чем в исходном варианте. С ипотекой и потребкредитом такое не провернуть без штрафных санкций, а вот с кредиткой - вполне возможно. В данном случае это кредитка Сбера. Вносим на неё 4528р в течение 9 месяцев, пока не будет погашен потребительский кредит. К тому времени её долг снизится до 132000, и обязательный платёж будет уже около 6600. Освободившиеяся после выплаты потребительского кредита деньги распределим так: 6600 - на кредитку сбера, 7062 - на Тиньков. Ну а дальше вы и сами видите:

В итоге последняя ипотека будет погашена на 112 месяце. Получается даже раньше, чем планировалось, благодаря "плавающей" ставке: расчёт был на 10,88% годовых, но после выплаты кредиток и потреба осталась ипотечная ставка 9,5%.

А это - расчёт на 7 лет:

Здесь тоже срок получился меньше, чем рассчитывалось. Можно, конечно, заморочиться, и пересчитать всё более досконально, но это очень большая и кропотливая работа. К тому же бессмысленная, так как в течение этих 78-84 месяцев может многое измениться, и все расчеты сдвинутся. По хорошему, пересчет проще делать каждый месяц по текущему состоянию долгов. Либо, если размер платежа устраивает, то ничего не пересчитывать, а погасить долги чуть раньше.

Ну и напоследок - расчёт на 5 лет:

И здесь срок тоже уменьшился, но уже всего на пару месяцев. Чем меньше срок, тем меньше такая погрешность.

Если у вас несколько кредитов с разными суммами, ставками и сроками, то лесенка просто необходима! Она поможет понять, как к этой "горе" подступиться, выстроить стратегию и примерно обозначить финишную черту. Так будет и проще и увереннее, нежели действовать наугад.

Всем спасибо за внимание! Лайки и комментарии приветствуются, а ещё у меня есть страничка в ВК!