Из статьи вы узнаете:

- Финансовые показатели за 9 месяцев 2023 года.

- Что с дивидендной политикой?

- Как ведут себя котировки акций МТС?

- Как оценена компания по мультипликаторам?

- Есть ли плюсы у мобильного оператора?

- О каких рисках нужно знать.

- Какие перспективы – к чему готовиться?

МТС – один из крупнейших представителей телекома в РФ, лидер по количеству абонентов. География присутствия: Россия, Белоруссия, Армения.

В состав холдинга входят: АО РТК (5.64 тыс салонов сотовой связи), МГТС – поставщик сотовой связи в Москве и МО, финтех – МТС Банк и МТС Деньги. Кроме этого компания оказывает услуги фиксированной связи, кабельного и спутникового телевидения, доступа в интернет, а также e-com.

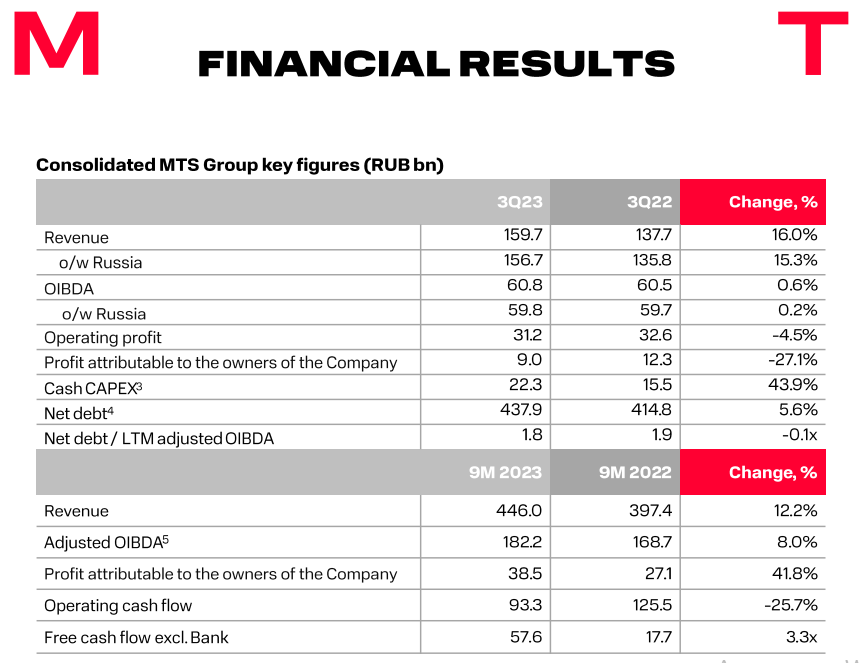

Финансовые показатели за 9 месяцев 2023 года по МСФО

- Выручка: ₽446 млрд, +12.2%(г/г)

- Чистая прибыль: ₽38.5 млрд, +41.8(г/г)

- Скоррек. OIBDA: ₽182.2 млрд, +8% (г/г)

- Рентабельность по скоррек. OIBDA: 40.8%

- Чистый долг: ₽438 млрд, +14%(г/г)

- Чистый долг/OIBDA: 1,8х

Выручка выросла за счет продаж в ключевом телеком-сегменте, рекламного бизнеса, а также наращивания кредитного портфеля МТС Банка.

Незначительное увеличение OIBDA произошло из-за роста расходов на инвестиции (₽30 млрд) в новые направления, капзатрат (₽60 млрд), индексаций зарплат и единоразовых выплат. Кроме этого из-за высокой ключевой ставки увеличились процентные расходы по долгам компании, что снизило чистую прибыль.

Тем не менее это не помешало МТС продемонстрировать стабильный рост операционных показателей за счет увеличения абонентов (88.8 млн чел) и экосистемных клиентов (14.2 млн чел, +11.4%(г/г)).

Дивиденды

Дивполитика не обновлялась за последние 5 лет. Документ составлен размыто. Могут выплачивать как от свободного денежного потока (при наличии прибыли), так и из нераспределенной за предыдущие периоды чистой прибыли.

Тем не менее компания регулярно выделяет денежные средства на дивиденды (правда, за счет займов).

Дивдоходность акций (12.8%) – больше средней по сектору (3.81%).

Акции

В июне прошлого года котировки побили рекорд, достигнув отметки ₽348.9 за акцию, но к декабрю упали на 28.8%. Сейчас акции торгуются на уровне значений начала 2022 года.

Доходность акций за год составила 10.75%, что выше средней по сектору (6.99%).

Мультипликаторы

Показатели в сравнении: компания/по сектору/по рынку

- P/E: 11.9 / 6.31 / 13.3

- P/S: 0.91 / 1.07 / 2.61

- EV/EBITDA: 4.09 / 3.96 / 6.34

По мультипликаторам компания стоит недешево.

Аргументы за

1. Долгосрочная стратегия МТС направлена на развитие экосистемы.

2. У компании диверсифицированный бизнес. Такой подход повышает конкурентоспособность и финансовую устойчивость МТС.

3. Главный акционер сотового оператора – АФК Система, с долей прямого владения (42.2%) менее 50%, что позволяет МТС не попадать в санкционные списки (в отличие от АФК).

4. 15 января стало известно о том, что МТС увеличил свою долю в сервисе кикшеринга Юрент с 12% до 80,6%. Юрент — вторая по величине компания на рынке аренды электросамокатов после Whoosh. Парк насчитывает около 100 тыс.ед. Цена сделки могла составить ₽5.5–₽7 млрд. Такая сумма, возможно, не повлияет на размер дивидендов МТС (денежные средства на счетах ~₽41.3 млрд). Теперь у Whoosh появится конкурент не только в секторе аренды электросамокатов, но и на фондовом рынке (возможно, будет вывод Юрент на IPO — разговоры уже идут).

5. МТС может продать башенный бизнес — это повышает вероятность поддержания/наращивания дивидендов, в том числе Системы.

6. Телекоммуникации — один из самых устойчивых секторов в кризис.

Риски

1. Высокая конкуренция в секторе телекома.

2. Среднегодовой темп выручки за последние 5 лет ~5,5%, что ниже инфляции.

3. Текущая эффективность компании (ROE=-382.5%) — гораздо меньше, чем в среднем по сектору (ROE=-19.76%).

4. В этом году МТС придется рефинансировать около 40% чистого долга, ~₽163 млрд (стоимость обслуживания долга сейчас ~9% годовых). И если ставку не снизят, процентные расходы вырастут, чистой прибыли будет меньше, что негативно для дивидендов.

5. Сотовый оператор не может увеличивать тарифы. В июле по иску ФАС суд оштрафовал МТС и постановил снизить расценки.

6. МТС платит высокие дивиденды за счет роста долговой нагрузки. На прошлую выплату было направлено ₽47.5 млрд, более 100% свободного денежного потока. Долго это продолжаться не может, но в любом случае решение по дивидендам будет согласовываться с АФК Системой (материнской компании нужны деньги для покрытия своих долгов и наращивания инвестиций).

7. Санкционное давление не ослабевает, это может затруднить поставки высокотехнологичного оборудования.

Среднесрочный план

В статье от 30 декабря писал, что для принятия решения о входе в сделку нужен импульсный выход из боковик. 246 - 254.

Импульс есть, теперь ждём ретест к промежуточному уровню 251 и можно будет искать диапазон для входа. Напомню, что цена не обязательно должна ударить промежуточный уровень тик-в-тик, диапазон для входа у нас находится немного выше. Стоп от 3%.

Если этого отката не будет, то работаем по этому же сценарию от уровня 271. То есть, ждём проторговку под этим уровнем, затем импульсный пробой и на ретесте можно будет искать точку входа.

Цели движения наверх – зона 281, затем 303.

Резюме

Финансовое положение МТС пока стабильно. Экосистема развивается стремительно, но вклад в выручку новых направлений небольшой. По итогам года компания ожидает увеличения финансовых расходов.

Акции МТС называют еще квазиоблигацией. Бумаги выступают в роли защитных активов (растут при снижении ставок ЦБ и снижаются при их росте).

Краткосрочно высокая ключевая ставка будет давить на чистую прибыль компании. Кроме этого, не стоит забывать о рисках — конкуренция в секторе, проблемы с обслуживанием долга, ограничения ФАС.

На сегодня у МТС практически нет премии за риск. Присматриваться к акциям или усреднять позицию стоит по мере разворота ключевой ставки. Скорее всего, ближе к лету, когда будут рекомендованы дивиденды.

Вопрос в том, когда начнут снижать ставку? От этого будет зависеть потенциал роста котировок перед выплатой.

*не является ИИР

🟢 Смотрите другие идеи по рынку в нашем telegram-канале

🔴 Мой метод торговли ТрейдКод4

👉 Если было полезно, поставьте, пожалуйста, лайк)