Кредитная история – персональная карточка заемщика, которая отражает все его операции с заемными деньгами (кредитами): какой банк и сколько выдал, есть ли долги и вовремя платит ли человек.

Вся информация по каждому конкретному гражданину поступает в бюро кредитных историй (БКИ). На территории России в 2024 году действует 6 бюро, внесенных в государственный реестр Банка России. Наиболее крупным и известным является АО «Национальное бюро кредитных историй». В своем личном кабинете госуслуг гражданин может посмотреть какое именно бюро кредитных историй работает с его информацией. Два раза в год каждый из нас может бесплатно посмотреть свою кредитную историю.

Как формируется кредитная история?

Кредитная история начинает формироваться после первого запроса на кредит. Гражданин дает свое согласие банку на обращение в БКИ, если банк такого согласия не получит, он откажет в кредите. Даже если кредит не был взят, в кредитной истории останется информация о запросе банка.

Также она может начать формироваться при оформлении дебетовой карты. При подписании договора банк может запросить согласие на просмотр кредитной истории, чтобы рекомендовать кредитные продукты (кредиты, кредитные карты). Можно не давать свое согласие на запрос в БКИ, на договор по дебетовой карте это никак не повлияет.

Если человек еще не имел кредитную нагрузку у него, как правило, средний кредитный рейтинг. Дополнительные сведения о долгах могут внести операторы сотовой связи и судебные приставы из-за просрочек по алиментам и ЖКХ.

Кредитная история гражданина хранится в БКИ в течение 10 лет со дня последнего изменения содержащейся в ней информации.

Может ли отличатся информация в разных БКИ?

В разных бюро может храниться разная информация. Данная ситуация возникает из-за того, что кредиторы сотрудничают с разными БКИ. И например, банк может передавать информацию об ипотеке или кредите в только в одно из них. Соответственно в другие БКИ эта информация не поступает. Чтобы получить полную информацию, на сайте госуслуг можно сделать запрос в центральный каталог кредитных историй. Вы получите информацию в каких именно БКИ хранится ваша кредитная история.

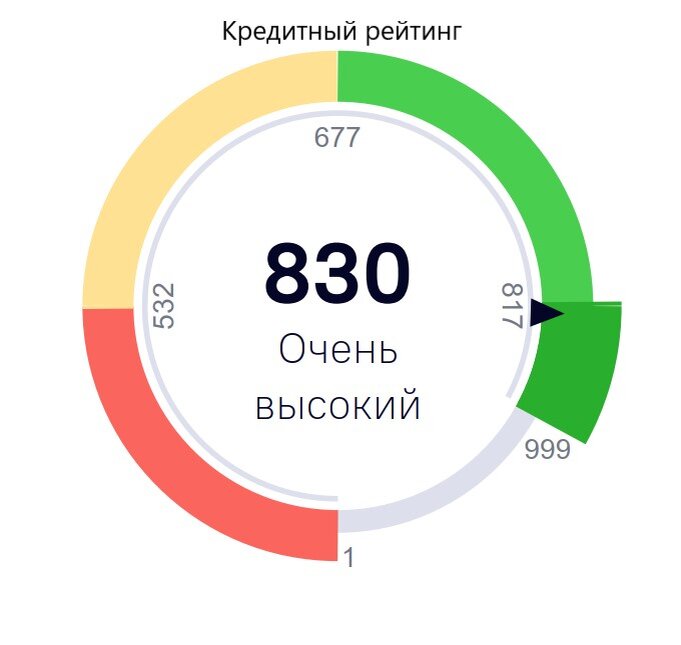

В каждом бюро имеются свои шкалы, отображающие индивидуальный рейтинг гражданина. Индивидуальный рейтинг субъекта кредитной истории – числовое значение физического лица, характеризующее его кредитоспособность и вычисленное бюро на основе методики, требования к которой устанавливается Банком России (пункт 13 статьи 3 Федерального закона от 30.12.2004 № 218-ФЗ «О кредитных историях» и Указанием Банка России от 05.10.2021 № 5970-У).

Хотя шкала оценки кредитных рейтингов и различна у разных БКИ, но чем рейтинг выше, тем охотнее банки дают кредиты.

Почему банки выбирают разные БКИ?

БКИ выбирается наиболее отвечающее оценке будущих кредиторов самого банка (скринингу). При получении кредитной истории гражданина банк делает собственный скрининг. Одним банкам важна информация как обслуживались кредиты только за последний год, другим за три или даже за пять. Одни из основных критериев отсева будущих заемщиков – наличие просрочек по платежам, некоторые банки смотрят на просрочки более строго, а некоторые готовы предоставить кредит даже при их наличии.

Какая информация есть в отчете о кредитной истории?

· Персональные данные (ФИО, дату рождения и паспортные данные).

· Сводка по кредитной истории:

a. Количество действующих займов (кредиты, займы, ипотека, кредитные и дебетовые карты с овердрафтом).

b. Имеющаяся задолженность;

c. Просроченная задолженность;

d. Возраст кредитной истории;

e. Запросы кредитной истории;

f. Худший статус платежа;

· Информация о кредиторе. Можно увидеть кто выдал кредит: название, ОГРН и ИНН.

· Платежная дисциплина по договору. Показывает дату, сумму и статус платежа.

· Информация по закрытым кредитным договорам

· Информация о заявлениях – когда и какие организации подавали заявку на просмотр кредитной истории.

Какая кредитная история считается хорошей?

Банки считают кредитную историю хорошей, если она соответствует следующим свойствам:

· Старше одного года. Чем дольше вы пользуетесь кредитными деньгами без просрочек, тем на большую сумму можно рассчитывать в будущем. Рассмотрение заявки на кредит тоже будет занимать меньше времени. Следует отметить, что если кредит был взят давно, например, около 5 лет назад, и даже если он был успешно погашен, то на решение банка он, как правило, влиять не будет, так как за столь большой промежуток времени финансовое положение могло поменяться.

· Без просрочек. Просрочки значительно влияют на кредитную историю. В большинстве БКИ так называемые технические просрочки 3-5 дней не влияют на кредитный рейтинг, но если просрочки были на более долгий срок от 20 дней и более, то они значительно его снизят.

· Без большого количества одновременных заявок на кредиты в различные банки. Если приходит много запросов от разных банков, это основание считать, что у человека финансовые трудности. Исключением в данном случае являются только автокредит и ипотека. Обеспечение залогом этих кредитных продуктов, говорит о том, что человек просто сравнивает условия в разных банках.

· Количество выплаченных кредитов. Чем больше кредитов было успешно погашено, тем лучше. Так же положительным будет использование разных кредитных продуктов: товары в рассрочку, автокредит, ипотека, кредит наличными.

· Низкая кредитная нагрузка. Кредитная нагрузка – совокупность платежей по всем обязательствам. Если заемщик имеет один кредит с большим платежом, например, ипотеку или несколько кредитов суммарно равных его заработной плате считается, что он имеет высокую кредитную нагрузку. Это учитывается при выдаче нового кредита.

О том, что такое плохая кредитная история, как на нее влияет банкротство и как можно повысить кредитный рейтинг мы поговорим в следующей статье.