Приближается 25 января - срок сдачи итогового расчёта по страховым взносам.

Чтобы отчёт был принят не достаточно направить его в адрес контролирующего органа. Необходимо соблюсти ряд требований.

Ниже приведены три формулировки отказа налогового ведомства принять расчёт по страховым взносам и дана оценка правомерности таких действий.

1. Отчёт не заполнен

По такому основанию отказывают в приёме расчёта по страховым взносам компаниям и индивидуальным предпринимателям, которые не производили в отчётном периоде выплат физическим лицам по трудовым и гражданско-правовым договорам предметом которых является выполнение работ или оказание услуг.

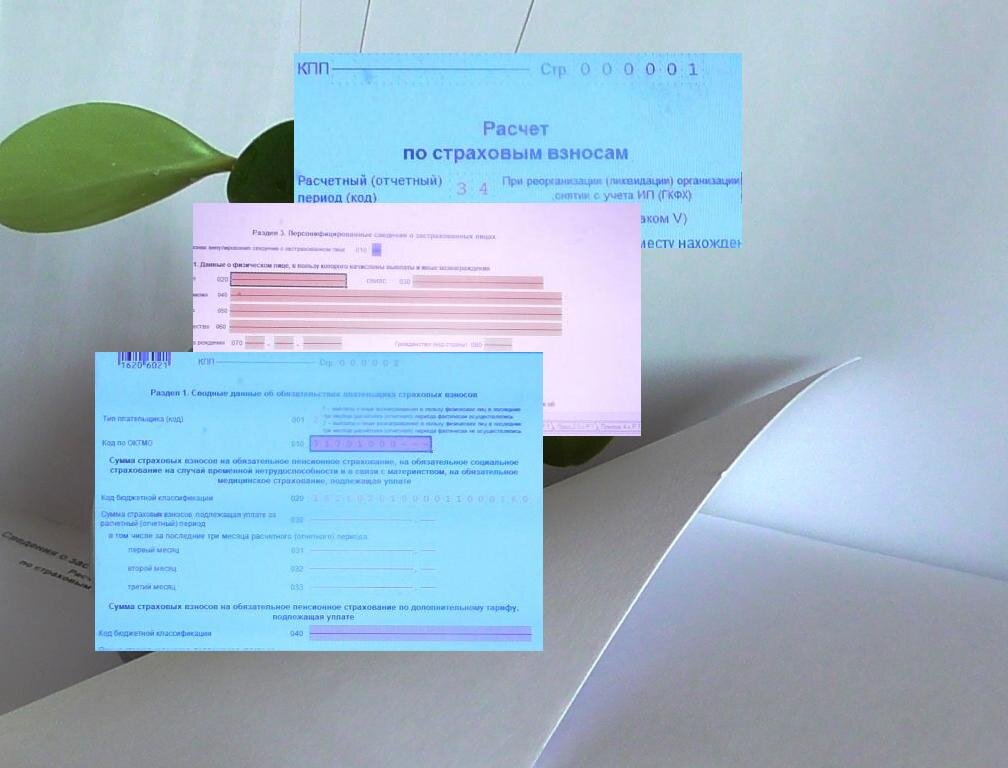

Часто налогоплательщиками, при составлении расчёта в отсутствие выплат, облагаемых страховыми взносами (код "02"), заполняется титульный лист и раздел 1. Персонифицированные сведения о сотрудниках, ввиду их отсутствия, не подаются.

Однако по правилам заполнения данного отчёта в составе нулевого расчёта подаются: заполненный титульный лист, раздел 1 с нулевыми показателями (без приложений) и раздел 3 с персонифицированными сведениями и нулевыми начислениями.

При наличии сотрудников, но отсутствии выплат, персонифицированные сведения подаются на каждое застрахованное лицо.

При отсутствии сотрудников персонифицированные сведения заполняются на директора - учредителя.

Без раздела 3 расчёт страховых взносов считается не заполненным в части предоставления персонифицированных сведений о застрахованных физических лицах.

При этом отказать в приёме расчета по страховым взносам контролирующий орган не вправе.

Замечу, что при отправке нулевого расчёта посредством операторов ЭДО (например, Контур-Экстерн), программа, при проверке правильности и полноты заполнения расчёта, указывает на несоответствие данных по разделу 3 с приложениями к разделу 1. Данное предупреждение можно проигнорировать, заполнять приложения к разделу 1 нулевыми показателями не требуется.

2. Отчёт заполнен неверно (с ошибками)

Отказ в приёме расчёта по страховым взносам, составленного с ошибками, прямо предусмотрен налоговым законодательством (ст. 431 НК РФ). Расчёт будет считаться непредставленным, даже если его у вас взяли при личном визите в ФНС (ошибки выявляются позже).

Однако не любая ошибка в отчёте оборачивается отказом в приёме расчёта страховых взносов

К ошибкам, допущение которых влечет отказ в приёме РСВ, относятся:

- ошибки в сумме выплат, начисленных в пользу застрахованных физических лиц;

- ошибки в сумме страховых взносов, исчисленных с налоговой базы, не превышающей предельную величину;

- ошибки в налоговой базе и (или) сумме страховых взносов, исчисляемых по дополнительному тарифу;

- противоречия в сведениях из подраздела 3.2 раздела 3 сведениям других разделов расчёта или приложений к ним;

- не соответствие суммы показателей по всем застрахованным физическим лицам, представленным в подразделе 3.2 раздела 3 этим же показателям, рассчитанным в целом по компании;

- ошибки или недостоверные сведения в персональных данных застрахованных лиц.

Ошибки выявляются в ходе предпроверочного анализа расчёта по контрольным соотношениям, в том числе с учётом ранее представленных расчётов, а также данных других отчётных форм (например, сопоставление с декларацией 6-НДФЛ).

Контрольные соотношения показателей формы расчета по страховым взносам приведены в Письме от 10 марта 2023 г. № БС-4-11/2773@.

Если получен отказ принять расчёт по причине выявленных ошибок, которые позволяют признать отчёт непредставленным, то, в случае их исправления в течение 10 рабочих дней от даты получения уведомления из налоговой службы (при сдаче расчёта на бумажном носителе) или 5 рабочих дней от даты отправки уведомления в электронном виде, - расчёт будет считаться представленным без нарушения срока (п. 7 ст. 431 НК РФ).

Чтобы избежать отказа в приёме расчёта по этому основанию рекомендуется заполнять его в программных комплексах, предназначенных для формирования и отправки налоговой отчётности, даже если отчёт будет сдаваться в ФНС на бумажном носителе.

Во все программы формирования отчётности встроен проверочный модуль, который проверяет условия, предусмотренные контрольными соотношениями. Это позволит верно заполнить отчёт, и сдать его с первого раза.

В качестве бесплатной программы можно использовать программу подготовки налоговой отчётности "Налогоплательщик ЮЛ". Скачивается установочный файл с официального сайта ФНС, каких либо специальных знаний для установки не требуется. Последняя версия программы 4.84.

Заполняем расчёт по страховым взносам в программе "Налогоплательщик ЮЛ", проверяем, нажав на кнопку "контроль", если выявлены ошибки - исправляем, распечатываем и сдаём без ошибок.

Важно! Программа выводит список отчётов, доступных для заполнения, в разрезе отчётного периода (по правой кнопке вверху экрана).

Если при заполнении годового расчёта страховых взносов выбрать в качестве отчётного периода год, то распечатать заполненный документ не удастся, если вы не глава КФХ. В качестве отчётного периода с целью вывода доступных отчётных форм, для заполнения расчёта по страховым взносам за год, нужно выбрать "4 квартал (год)".

Если есть желание самостоятельно отправить расчёт в электронном виде, необходимо выгрузить файл отчёта в контейнер, подгрузить его в личный кабинет налогоплательщика и отправить в налоговый орган, подписав квалифицированной электронной подписью. Но для этого, потребуется получить идентификатор абонента, и не мало повозиться с настройкой рабочего места.

3. Отчёт представлен не установленным способом

Порядок представления расчёта по страховым взносам предполагает сдачу его в электронном виде либо на бумажном носителе.

При этом выбирать способ предоставления (в электронном или бумажном виде) вправе компании и индивидуальные предприниматели с численностью персонала до 10 человек. Это условие относится и к вновь созданным компаниям, включая индивидуальных предпринимателей (п. 10 ст. 431 НК РФ).

Компании с численностью персонала более 10 человек предоставляют расчёт по страховым взносам исключительно в электронном виде.

Однако отказать в приеме расчёта, представленного не в установленном виде, налоговый орган не вправе. Хотя лично сдать его в руки инспектора не получится. А вот расчёт, отправленный почтовым вложением, примут, но наложат штраф по статье 119.1 НК РФ за нарушение установленного способа представления налоговой декларации (расчёта) в размере 200 рублей.

Надеюсь, публикация позволит избежать досадных ошибок, из-за которых отчёт считается непредставленным, и с легкостью перечеркнуть очередной пункт в бухгалтерском календаре.

Напомню, что Расчёт по страховым взносам и персонифицированные сведения о сотрудниках сдаются в 2024 году по новой форме (Приказ ФНС России от 29.09.2022 № ЕД-7-11/878@, в редакции от 29.09.2023 № ЕА-7-11/696@).

Уведомления для оплаты страховых взносов за 4 квартал подавать не нужно.

Предоставление расчёта по недействующей в налоговом (отчётном) периоде форме - ещё один повод для отказа его принять.

Для профессиональной подготовки и сдачи отчётности можно обратиться по WhatsApp

Как настроить своё рабочее место и сдавать отчётность самостоятельно читайте в ближайшей публикации.

Чтобы не пропустить - рекомендую подписаться