Про ушедший 2023 🎄

2023 год завершился весьма успешно для российского инвестора: индекс ММВБ прибавил 45% частично скомпенсировав падение 2022 года. Таким образом, за последние 8 лет (с 2016 года) индекс показал доходность ~6.9%. Мои личные счета также зафиксировали рост в этом году, а за прошедшие 8 лет уже набежало 14-15% среднегодовых. Естественно, свою доходность я рассчитываю с учетом дивидендов и купонных выплат тогда как индекс ММВБ учитывает такие денежные потоки опосредованно. В любом случае, позитив на рынке и у меня лично присутствует, а это придает мотивации делиться своими соображениями о закономерностях, происходящих на финансовых рынках, подкрепленных каркасом из объективных данных.

Наверное многие слышали, что рынок бывает бычьим и еще медвежьим то есть существуют чуть ли не две мистические силы, которые толкают рынок вниз или вверх. Признаюсь, с эзотерическими практиками мои взаимоотношения не очень складываются. Мне нравится думать, что всему можно найти некое логическое объяснение. В моей картине мира носителями настроений являются люди, часть которых настроены всегда позитивно, часть всегда негативно к экономике РФ или даже к мировой экономике. Одни рисуют радужное будущее с розовыми пони, катающихся на радуге, другие – наоборот рисуют мрачный ужас пришествия четырех всадников апокалипсиса. Между этими двумя крайностями находится менее фанатичный слой людей, которых в зависимости от момента увлекают то медвежьи, то бычьи настроения. Где-то в стороне от этого всего тусуются профессиональные инвесторы, которые цинично рубят бабло, пока рынок бросает из жара в холод и обратно.

Ранее я уже упоминал, что медведям живется несколько сложнее, чем быкам в силу органичного роста рынка за счет инфляции и неустанного роста ВВП. Это конечно не значит, что механизм роста ВВП не может сломаться. В конечном итоге, все рано или поздно ломается, но хочется верить, что человечество найдет выход из любого тупика и рынки будут чаще расти чем падать. В такой картине финансового мира возникает вопрос: когда собственно входить и выходить в рынок? Для простоты я буду говорить о входе в рынок акций в противовес активам фиксированной доходности (облигации, вклады и тому подобное). Естественно, никто не отменяет личные нормативы ликвидности, которые позволят в любой рыночной ситуации вытащить деньги с рынка без ощутимых потерь и множество других вопросов типа налогообложения, крупных покупок типа квартиры, игры с плечом и прочее бу бу бу …

Валовый внутренний продукт 🛍️

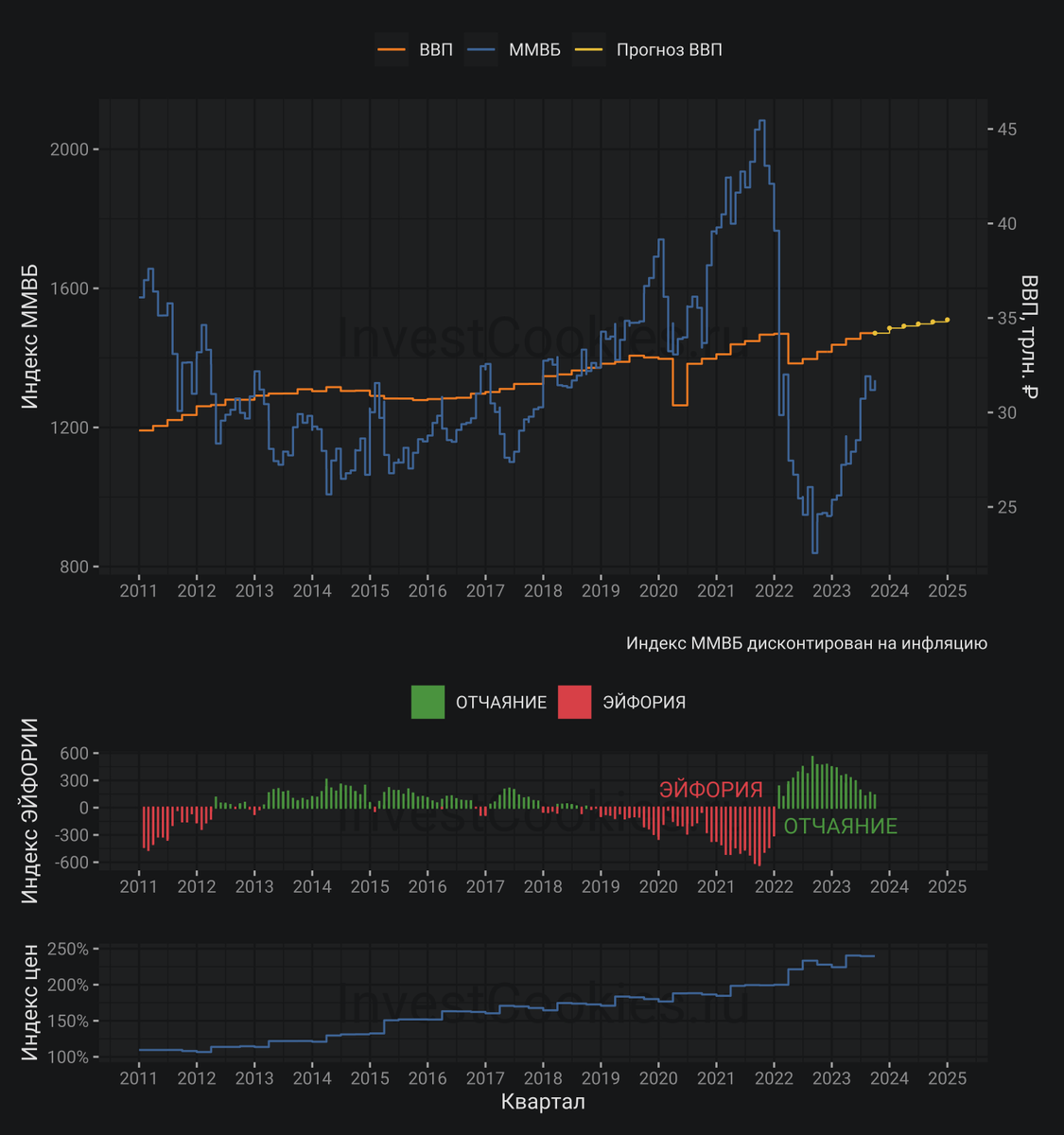

Итак, для того чтобы понять когда оптимально входить в рынок акций или выходить нужен какой-то интегральный показатель, способный дать оценку всей экономики в совокупности, например ВВП. Насколько такой показатель будет уместен для бенчмарка с индексом ММВБ? Как известно, ВВП включает в себя итоги деятельности всех организаций и компаний, в то же время, далеко не все организации – являются публичными и осуществляют эмиссию акций на ММВБ. Более того, не все компании котирующиеся на бирже ММВБ попадают в листинг индекса ММВБ. С другой стороны, экономика – это нечто, напоминающее огромную сеть экономических агентов и эластичных взаимосвязей. Проблемы в одном секторе в некоторой степени перекидываются в другой сектор и наоборот. Действительно, если какой-то условный ларек “ИП Хомяков” закроется, то это сократит потребление услуг банков и продуктов нефтяных компаний, которые были поставщиками услуг/товаров для этого ларька. Конечно, эффект будет не существенный, если речь про один единственный ларек, но если их десятки тысяч … Естественно, если на место “ИП Хомяков” придет “ИП Бурундуков” или сетевой магазин “Десяточка”, то принципиально картина не изменится. Таким образом, в качестве условного ориентира, думаю, можно использовать ВВП.

Конечно, не достаточно просто выбрать ВВП в качестве равновесного ориентира, нужно также немного поколдовать с данными. Самые подробные подробности можно будет найти в кладовой кода R в самом низу ⬇️ заметки. Основные идеи крупными мазкам:

- Аннотация к данным по ВВП гласит: Валовой внутренний продукт (в ценах 2021 г. с исключением сезонного фактора, млрд.руб.) 2011-2023гг.. Это означает, что не нужно возиться с сезонностью: за меня это уже сделал Росстат и также не нужно дисконтировать рост ВВП на инфляцию потому как Росстат привел показатель к ценам 2021 года. Ну и замечательно.

- В распоряжении имеются сведения о ВВП с дискретностью по кварталам, в то время как индекс ММВБ за приличный период можно найти с дискретностью по месяцам. Поэтому график индекса ММВБ представлен как ступенчатая кривая со значениями на конец последнего дня месяца, а показатель ВВП будет представлен как ступенчатая кривая со значениями на конец последнего дня квартала.

- Индекс ММВБ следует очистить от инфляции для чего будет использован соответствующий индекс потребительских цен. Может возникнуть вопрос: почему не использовался дефлятор ВВП или индекс промышленных цен? Дело в том, что индекс ММВБ интересует меня как розничного инвестора и мне интересно следить за ростом собственного капитала, дисконтированного на размер моей т.е. потребительской инфляции.

- Сведения о ВВП публикуются с некоторым запозданием, например, на момент написания этой заметки (январь 2024) опубликованы данные только за 3-ий квартал 2023, что несколько удручает так как хочется знать насколько рынок относительно ВВП перекуплен или перепродан именно сейчас и на некоторый ощутимый горизонт будущего. Для того чтобы нивелировать этот момент можно использовать прогноз роста ВВП. Я решил взять прогноз ВВП от ЦБ РФ, который обычно является весьма консервативным.

- Наконец, для того чтобы индекс ММВБ наложить на показатель ВВП в едином масштабе необходимо найти некоторое равновесие, которое проще всего получить через простую линейную регрессию.

Выводы 🍪

В итоге получился симпатичный индекс ЭЙФОРИИ/ОТЧАЯНИЯ и вот, что можно с помощью этого индекса подметить:

- Рынок почти всегда предвкушает рост или падение ВВП, что не удивительно т.к. экономика – это весьма инерционный механизм. В то же время рынок почти всегда из стадии ЭЙФОРИИ сваливается в фазу ОТЧАЯНИЯ и наоборот. Этому есть вполне логичное объяснение: при наступления кризисных признаков компании прежде всего снижают дивидендные выплаты, что существенно бьет по настроениям инвесторов. Наоборот, при перспективах выхода из кризиса компании начинают резко увеличивать дивидендные выплаты.

- Очевидно, что лучше всего покупать акции на пике ОТЧАЯНИЯ и продавать на пике ЭЙФОРИИ, но точно такой момент определить достаточно сложно. Кроме того, нет никаких гарантий, что один цикл сменит другой. Например, период с 2013 года по 2019 год ознаменовался затяжной депрессией, хотя в экономике дела шли не так уж и плохо.

- В 2024 рынок может вырасти еще на 15%+ с текущих ~3100 пунктов к равновесному уровню ~3500-3600 и это будет неплохой точкой для фиксации прибыли и частичного выхода из рынка акций.