В комментариях, особенно под статьями про инвестиции, проскакивает одна и та же мысль, ни капли не новая:

"Аффтар, всё это фигня, купи квартиру, она точно растет!"

Спорить с этим никто в здравом уме не станет. Рост есть. И рост есть немалый. За последние 20 лет считается, что жилье в Москве подорожало ни много ни мало в 10 раз!

Особенно высоко инвестиционную привлекательность "человейников" оценивают риэлторы: "За прошлый год квартиры выросли на 20%! Налетай, пока не подорожало еще сильнее!" - это их фирменная фишка.

Ладно, вру, фишка не фирменная. Так абсолютно все продажники поступают.

Например, в этом году банки-брокеры будут писать:

"Акции в 2023 подорожали на 50%! Налетай, пока не стало поздно!"

То есть, продажниками берется некий отрезок времени, максимально для актива успешный, и нажимается на больное - на страх и жадность покупателя.

Для недвижимости этот успешный отрезок начался с 20-го года, аккурат после пандемии.

Ответственность за это безобразие взяла на себя льготная ипотека.

Льготная ипотека простыми словами

Есть ключевая ставка банка России - на сегодняшний день 16% годовых.

Это означает, что Центральный Банк дает коммерческим банкам (Тиньковым, Сберам и Альфабанкам) кредиты под 16%.

А коммерческие банки дают кредиты уже нам, например, под 20%.

Разницу же 4% кладут себе в карман. Это для них - называется "прибыль".

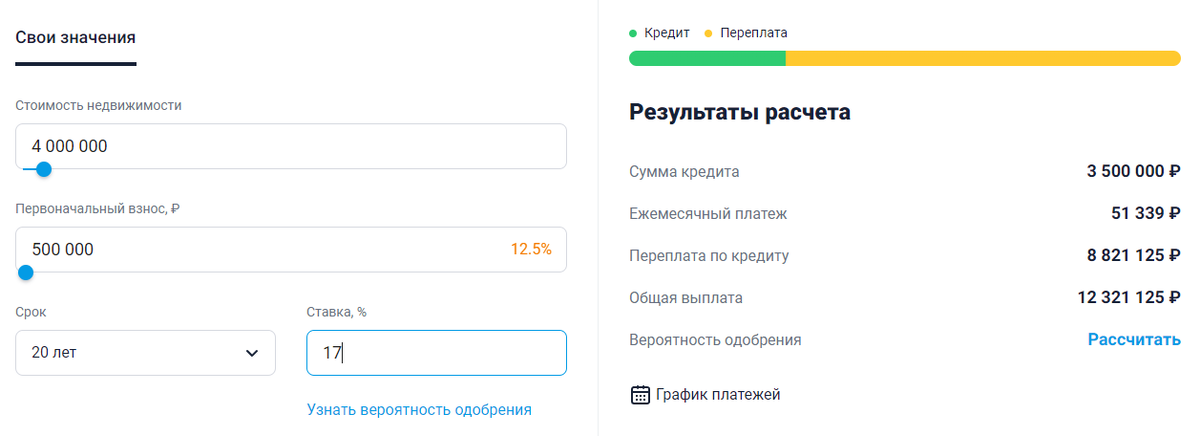

Теперь представим условную ситуацию, что мы хотим купить квартиру в Смоленске за 4 миллиона рублей и морально готовы растянуть эту кабалу на 20 лет.

Пусть коммерческий банк хочет заработать хотя бы 1%. То есть, готов предоставить нам кредит под 17% годовых:

Платить придется 20 лет по 51 тысяче рублей в месяц.

Многие ли в Смоленске, где средняя зарплата 48 тысяч рублей, готовы на такой подвиг?

Сомневаюсь. Нет, теоретически выжить, конечно, можно, но подавляющему большинству людей впахивать придется вдвоем, а жить на одну зарплату. Удовольствие, я вас уверяю, ниже среднего.

И вот, на помощь приходит льготная ипотека от государства:

Теперь платить за квартиру в новостройке придется не 17% годовых, а 8%. А это уже совершенно другой расклад:

Платеж получается не 51 тысяча в месяц, а всего 29 - сумма уже реально подъемная. Даже в некотором роде выгодная, ведь инфляция не спит и, если вам тяжело вытаскивать из бюджета по 29 тысяч сейчас, то, стоит потерпеть лет пять и будет гораздо легче.

А, если эту квартиру еще и в аренду сдать - платить почти ничего не придется. Через какое-то время аренда поднимется и можно будет вполне себе выйти в плюс.

Спрос на квартиры со льготной ипотекой, разумеется, будет гораздо выше.

Это - ключевой момент, ведь спрос формирует цены.

Но откуда берется такая чудесная скидка? Неужели государство заставляет банки давать кредиты в убыток?

Увы, друзья. Государство просто доплачивает банку разницу. Те самые 20 тысяч рублей в месяц. Доплачивает, разумеется, из бюджета, с наших с вами налогов.

Вот только работает льготная ипотека исключительно на квартиры в новостройках.

А это формирует сумасшедшую разницу в спросе:

Стоят рядом два дома, один построен год назад и уже считается "вторичкой", а второй построили только что и квартиры продают "от застройщика".

И получается, что две абсолютно одинаковые квартиры в абсолютно одинаковых домах могут отличаться на 20-30% только потому, что на одну благодаря льготной ипотеке есть спрос, а на другую - нет.

В одном доме квартира 5 миллионов, а в другом - 7.

Выглядит это с точки зрения здравого смысла немного дико.

Зато новые дома с 2020 года шпарят как раз по этой причине. Квартиры в них продаются лучше и дороже, чем в старых. Застройщики ликуют.

В результате всей этой вакханалии получается, что государство льготной ипотекой изначально поддерживает людей, но люди бегут покупать квартиры, спрос растет, квартиры растут в цене, зарабатывают застройщики и банки, а людям от этого легче не становится.

То есть, государство из своего бюджета поддерживает застройщиков и банки.

Впрочем...

Так и было задумано еще в 20 году, ведь строительство - важная отрасль, она дает ту самую мужскую работу, за которую хорошо платят, и двигает вперед экономику, что очень нужно в тяжелые кризисные годы.

Но есть, друзья, одно НО.

Если раньше (когда ставка была 7,5%) льготная ипотека не слишком-то била по карману государства, то сейчас (при ставке 16%) возвращать банкам такие деньги становится для дефицитного бюджета дороговато.

Г-н Силуанов, который министр финансов, еще до ставки 16% ругался, что бюджет такую нагрузку не тянет.

И вот, как говорится, приехали. Нужно было что-то срочно решать.

Вперед вышла Набиуллина и решила:

«Экзотикой льготная ипотека не будет. Мы исходим из того, что массовая программа льготной ипотеки, безадресная, закончит свое действие в июле, но адресная ипотека, в том числе семейная, останется. Это востребованная ипотека. А семейная ипотека сейчас по объемам приблизительно такая, как массовая льготная ипотека

Также сейчас обсуждается региональная ипотека.

И конечно, нужно будет еще оставить место для рыночной ипотеки. Все-таки люди, которые не подпадают ни под какую льготную категорию, адресную категорию, должны иметь возможность решать жилищные проблемы с помощью рыночных инструментов» (с) Эльвира Набиуллина

Что она решила, и как это повлияет на рынок жилья? - сейчас попробуем обсудить

Если покопаться на сайте Сбербанка, можно найти информацию, что у нас сейчас существует несколько видов льготной ипотеки:

- Обычная - 8%,

- Для семей с детьми - 6%,

- Сельская (населенные пункты меньше 30 тысяч) - сейчас не работает,

- ИТ-ипотека - 5%,

- Дальневосточная ипотека - 2%.

Так вот, что имеет ввиду Сапхизадовна:

"В ближайшее время ставку мы снижать не планируем, а с текущей ставкой государству дорого содержать такое количество застройщиков льготных ипотечников, поэтому дешевые квартиры станут привилегией.

Мы оставим ИТ-шников, семьи с детьми и дальний восток. А все остальные пусть покупают по рынку."

То есть, сопоставляя факты выше, можно предположить, что спрос на новое жилье очень скоро начнет падать, а его цены приблизятся ко вторичке.

Я еще раз покажу график:

Падение (в зависимости, конечно, от регионов) может достигать 20-30%.

Но это, разумеется, произойдет только, если льготную ипотеку отменят вовсе.

Возможно, ее будут резать медленно, повышая, например, процентную ставку или требования к первоначальному взносу - такой сценарий выглядит более реальным. Вряд ли государство так уж сильно хочет укатать застройщиков в асфальт.

А по сравнению с инфляций?

А теперь выкладываем на стол козыри.

На самом деле, если считать инфляцию, квартиры дорожали не так уж сильно, как большинству людей кажется.

В конкурсе инвестиционной привлекательности с отрывом почти в три раза побеждают запасы гречи:

И уж точно рост цен на недвижимость в долгосрок никогда не сравнится с портфелем голубых фишек. Даже, если этот график дорисовать и учесть, что в 22 году акции уходили в крутое пике, а недвижимость росла на льготной ипотеке, то результат все равно останется прежним.

Любители считать в долларах могут даже сказать, что роста недвижимости не происходит и на самом деле она давненько стагнирует.

Сейчас складывается следующая ситуация:

- Квартир благодаря буму льготной ипотеки настроили много, а население сокращается. Рожать новых людей в цивилизованных странах по-прежнему не очень хотят.

- Льготная ипотека, если не отменяется, то ее серьезно урежут.

- А тут еще высокая ставка по вкладам, благодаря которой денежки проще разместить в банке под 15% годовых, чем заниматься таким, простите,

геморроем, как покупка и аренда жилья.

Вот и получается, что прогнозы неутешительны.

Рост после падения, конечно будет, но он будет только на величину инфляции. Других факторов пока объективно нет.

Разумеется, вокруг полно ситуаций, когда люди купили квартиру выгодно, и теперь эта квартира стоит в разы дороже.

Например, квартира тещи с недоремонтом, обошлась ей в лям двести и теперь стоит хороших два с половиной.

Сколько под этой статьей каждый день пишут глупостей, мама родная! И, что мы тещу не любим, раз такую квартиру выбрали, и, что найти съемщиков будет невозможно, и жить там согласятся только бомжи и в итоге всё ушатают...

А по факту, два человека, которые квартиру смотрели, сказали, что это лучшее, что они в дешевом сегменте видели, и сейчас она уже полгода сдается отличным ребятам, не приносит никаких проблем, зато приносит 10% годовых.

Да, в отличие от покупки акций, выбор объектов недвижимости для вложений - это не инвестиции, а бизнес, отнимающий кучу времени и сил.

Вроде о недвижимости всё, что хотел, сказал. Планирую завтра интервью с девушкой сообразить, которая купила две квартиры в новостройках Смоленска. Если повезет - расскажет, что за квартиры, как долго выбирала, и где взяла деньги. Подписывайтесь на канал! Будет интересно.)

Напоследок еще один интересный канал покажу. Таня зарабатывает на расхламлении с помощью "Авито" по сотке в месяц!

Информация там сугубо практическая и полезная. Например, можно узнать, какие товары лучше продавались в декабре, или как раскрутить профиль на Авито в 2024 году. Думаю, многим это будет действительно интересно. Заглядывайте к ней в гости.

И спасибо за внимание! До встречи в следующих материалах!)