1. Общие понятия о системе налогообложения деятельности и ее виды в РФ

Общий смысл понятия «Система налогообложения» – совокупность налогов и сборов, взимаемых в установленном порядке. Основы действующей в настоящее время системы налогообложения в Российской Федерации были заложены в 1992 году. В это время был принят пакет законов Российской Федерации об отдельных видах налогов и сборов, основные принципы которых сохранены до настоящего времени. Законодательной основой построения налоговой системы Российской Федерации является Налоговый кодекс, а также принятые в соответствии с ним федеральные законы о налогах и сборах, законодательные акты субъектов Российской Федерации [3]. В Налоговом кодексе РФ нет определения понятия «система налогообложения». Но, тем не менее, можно дать следующее его определение или трактовку.

«Система налогообложения в РФ – это совокупность уплачиваемых налогоплательщиком за определенный период налогов и сборов на территории Российской Федерации». Налоговым кодексом РФ предусмотрены:

- общая система налогообложения (ОСН), которая применяется по умолчанию, т.е. если организация не представила в ИФНС заявление (уведомление) о применении иного режима налогообложения, то по умолчанию считается, что она на ОСН;

- несколько специальных режимов налогообложения (п. 2 ст. 18 НК РФ). На специальных режимах налоговая нагрузка на организацию ниже, объем обязательной отчетности меньше. Но при этом специальные режимы налогообложения допустимы не для всех видов деятельности хозяйствующих субъектов.

Система налогообложения применяется налогоплательщиком в течение календарного года и может изменяться лишь с 1 января очередного года [6].

2. Системы налогообложения деятельности в 2024 году с учетом изменений в налоговом законодательстве РФ

С учетом изменений и дополнений, внесенных Федеральным законом от 31 июля 2023 года № 389-ФЗ в налоговое законодательство РФ ("Налоговый кодекс Российской Федерации " от 31.07.1998 N 146-ФЗ ред. от 04.08.2023), которые в основном коснулись налогов и механизма расчетов с бюджетом, система применяемых режимов налогообложения деятельности на 2024 год выглядит нижеприведенным образом [1, 5].

2.1. Общая система налогообложения

Хотя Налоговый кодекс не содержит такого понятия как общая система налогообложения или ОСН. Однако это не отменяет того, что такой режим налогообложения есть. Общая система налогообложения (ОСН, ОСНО) – это налоговый режим, который предусматривает выплату всех предусмотренных российским законодательством налогов и сборов организациями и индивидуальными предпринимателями в полном размере, а также обязанность вести полный бухгалтерский и налоговый учёт хозяйственных операций.

Традиционно данная система в обязательном порядке применяется теми налогоплательщиками, чьи условия не подходят ни под одну иную систему налогообложения, либо по умолчанию, если они не приняли решения о применении других систем налогообложения. ОСН предусматривает начисление и уплату наибольшего количества налогов, в том числе, нижеприведенные из них.

2.1.1. Налог на прибыль

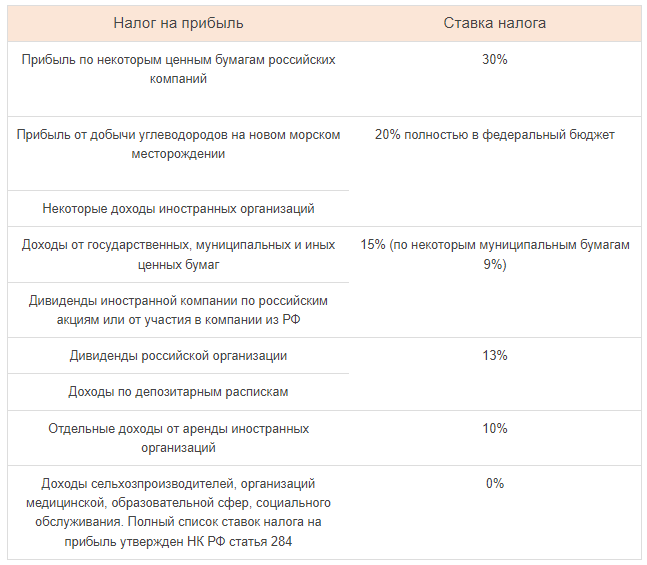

Налог на прибыль – регулируется ст. 284 НК РФ. Основная, но не единственная, ставка налога на прибыль 20%. Она распределяется между бюджетами двух уровней. Налог на прибыль до 2030 года подлежит распределению:

- 3% в федеральный бюджет;

- 17% в региональные бюджеты.

Действующие в настоящее время в соответствии с налоговым законодательством иные ставки налога на прибыль даны в таблице 1.

2.1.2. Налог на добавленную стоимость

Налог на добавленную стоимость (НДС) – федеральный налог. Налоговый кодекс РФ устанавливает несколько ставок НДС, которые применяются в зависимости от вида продукции, источника поступления ТМЦ (ст. 164 НК РФ):

- 20%, это общая ставка, применяемая к большинству операций, в том числе при импорте. Ставка 20% действует, если из НК РФ не следует иное;

- 10%, ставка применяется при реализации и ввозе особых товаров и особых услуг, как правило, по правительственным перечням. Например, при продаже продовольственных и медицинских товаров;

- 0%, специальная ставка, применяемая при экспорте, международных операциях и других операциях, указанных в п. 1 ст. 164 НК РФ.

2.1.3. Страховые взносы

Страховые взносы – действуют следующие размеры единого тарифа по страховым взносам на ОПС, ОМС и ВНиМ с выплат работникам организации: 30% и 15,1% (ст.425 НК РФ). Налоговым кодексом предусмотрен не только общий тариф страховых взносов, а также дополнительные (ст.428 НК РФ) и пониженные тарифы (ст.427 НК РФ) страховых взносов. Размер МРОТ с 1 января 2024 года планируют увеличить до 19 242 руб. в месяц.

2.1.4. НДФЛ с выплат работникам

НДФЛ с выплат работникам – регулируется ст.224 НК РФ. Установлены следующие ставки данного налога:

- 13%, если доходы работника за налоговый период составляют менее 5 млн. руб. или равны 5 млн. руб.;

- 15%, с суммы доходов работника, превышающих 5 млн. руб. Для НДФЛ налоговым периодом признается календарный год (ст. 216 НК РФ).

Изменения в порядке начисления НДФЛ в 2024 году:

- установлены новые ставки НДФЛ для удаленных работников в части налоговых ставок по НДФЛ для удаленных сотрудников, работающих за границей. Место нахождения и резидентство сотрудника значения не имеют, главным становится место нахождения работодателя. Если это российское предприятие, доходы работников и подрядчиков по договорам ГПХ облагаются по следующим ставкам:13%, при выплате годового дохода в пределах 5 млн. руб.;

15%, при превышении годового дохода лимита в 5 млн. руб.; - при начислении НДФЛ со сверхлимитных компенсаций удаленным сотрудникам за использование в работе личного имущества законодательством установлен следующий порядок расчета:с общей суммы расходов, подтвержденных документально (если расходы соответствуют специфике деятельности компании) и с суммы расходов исходя 35 руб. в день, если расходы не имеют документального подтверждения. Данные компенсация не облагается ни НДФЛ, ни страховыми взносами;

сверхлимитные выплаты облагаются взносами и НДФЛ; - установлены новые размеры вычетов по НДФЛ в части социальных вычетов, в частности:до 110 тысяч рублей при обучении ребенка;

до 150 тысяч рублей при собственном обучении, лечении или покупке лекарств.

Полный текст статьи: https://corpinfosys.ru/archive/2023/issue-24/228-2023-4-abouttaxsystems