#сложныепроценты а мы продолжаем 👋 🐥

просто о сложном, это как?

Допустим вы раз в месяц откладываете по 30к и несете их в банк.

Там вашим денежкам всегда рады, дадут 12-14%, заморозить вклад надо будет на 6-12 мес минимум.

Если проценты по вкладу капитализируются, значит все ваши деньги сверху(прибыль) будут также уходить в тело вклада и на эту прибыль тоже будут начисляться проценты %%%.

Но во первых такие сладкие ставки не долго, во вторых, сумма вклада со страховкой от государства не должна превышать 1,4 млн, ну и в третьих, походы в банк, перекладывание прибыль во вклад и тд, все это суета и ненадолго..

А вот фондовый рынок и сложные проценты, гораздо интереснее.

Если вы также 30к в месяц будете заносить в облигации, скажем с купоном 14-15%, да еще и с купоном раз в квартал или месяц, то прибыль будет не 14-15%, а около 20%. Все дело в том что всю прибыль которую вы будете перекладывать в те же облигации, благодаря частым выплатам, позволят докупать этот же инструмент гораздо быстрее, чем суета с банками.

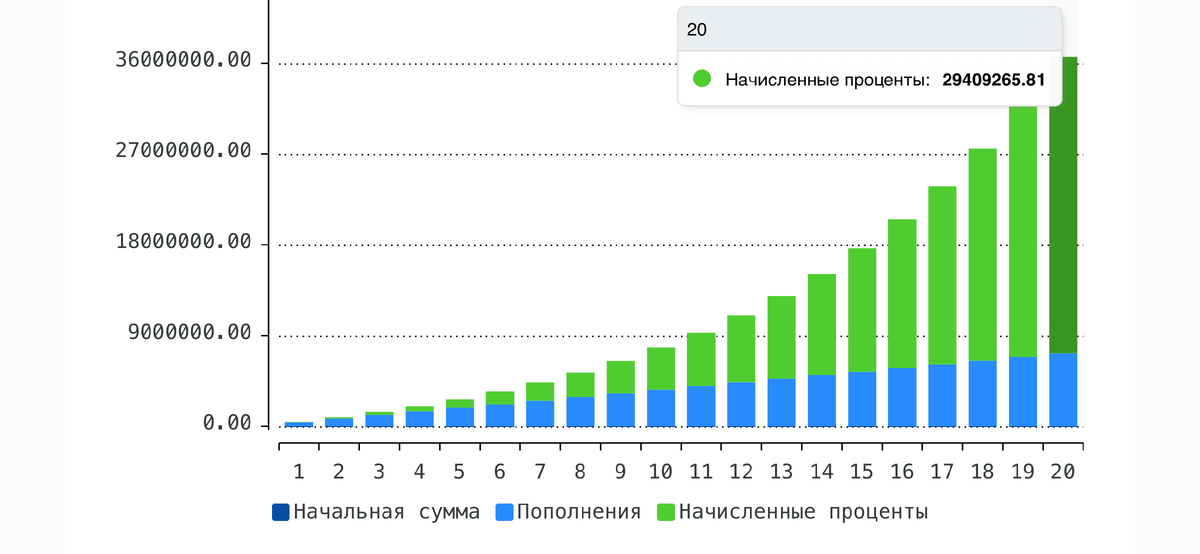

Наглядный пример, если вы 20 лет будете откладывать по 1к в день в облигации с 14% годовых, то за 20 лет вы внесете на счет 7,2 млн, а итоговый баланс составит почти 37 млн, из которых 30 млн это проценты!

Уже на 6 год ваши проценты будут приносить больше чем вы вкладываете, а на 9 год, сумма процентов в два раза превысит вкладываемое! Начиная с 11 года, проценты пройдут планку в 1,2 млн в год, а на 15 год, проценты будут больше 2,2 млн в год!

это для тех кто планирует приятную пенсию..

как вы думаете, в 40 лет если вы начнете, к 60 годам, вам будет комфортно иметь 200к в мес!?

понятно что сегодня 200к и через 20 лет, это разные деньги, но никто не мешает быть гибче. Стали больше зарабатывать, ничего не мешает откладывать больше))

советую почитать подробнее о сложных процентах для своих детей! Начать никогда не поздно, но если вы откроете счет своему малышу при рождении и будете откладывать всего 5к в мес на это дело, через 20 лет у него на руках будет неплохой стартовый капитал на жилье или еще что то.. скажем обучение))

ну а теперь к «нашим баранам»

#эталон у нас 100 шт, купон раз в квартал, 34,16₽.

Без амортизации.

Номинал 1,000₽.

Средняя цена покупки 984,4₽.

Лучшая цена покупки была 960-970₽.

Прелесть долгого набора позиции, как у нас по 1 штуке в день, в том что при волатильности ты за 2-3 мес все равно хорошо усредняешь вход.

Сейчас #эталон торгуется по 980₽. То есть всего на 4₽ дешевле нашей средней. Уже 21/02/24 очередной купон. Получается 3,400₽ придут)) на них докупаем снова #эталон .

Теперь к новой облигации и новой позиции.

Пока также. Цель 💯 штук.

Берём Элит Строй.

Страна Девелопмент наверное проскакивало для Вас где то в общем финансовом шуме?

Вот это как раз и есть Элит Строй. Застройщик Питера, Москвы и Сибирского региона.

Надежность средняя, но в застройщиках я вообще не сомневаюсь.

Тем более в этом. Как мне кажется, его Самолет или тот же Эталон сожрет и все))

Купон ежемесячный, 11,2₽.

Текущая цена 980₽.

Амортизации нет.

Погашение в 2026г.

9 из 36 купонов уже выплачены.

Текущая доходность 14,5%.

По мне так очень даже ⭐️

синица 🐥 есть и в телеграмм 👋