Турции будет трудно оправиться от всего экономического безумия Эрдогана.

Пришло время вернуться к всеми любимой гиперинфляционной диктатуре Турции. Сейчас Турция вступила в гиперинфляцию, и все же ее президент-диктатор Реджеп Тайип Эрдоган каким-то образом был переизбран.

Экономический фон

Давайте сначала предоставим некоторую предысторию. За последние несколько лет Турция прошла путь от быстро растущей развивающейся экономики до инфляционной катастрофы. Основная причина заключалась в том, что Эрдоган, который считал себя экономическим гением, решил, что лекарством от стремительного роста инфляции и краха валюты являются все более низкие процентные ставки. Чтобы добиться этого, Эрдоган взял под свой контроль центральный банк, укомплектовав его своими друзьями, и фактически взял на себя денежно-кредитную политику Турции.

Как мы все знаем, инфляция, как правило, вызвана слишком большим количеством кредитов (т.е. денег), а более низкие ставки стимулируют спрос на кредит и, следовательно, создание кредитов. Таким образом, повышение ставок (как это недавно сделали США) – это проверенный и верный способ снизить инфляцию.

Снижение ставок, как это произошло в Турции, с другой стороны, сигнализирует инвесторам, что вам плевать на стоимость вашей валюты. Низкие ставки способствуют кредитной экспансии (поскольку реальные ставки отрицательны, люди спешат брать взаймы, потому что деньги обесценятся к тому времени, когда им нужно будет погасить), что увеличивает денежную массу и усугубляет инфляцию, а также голодает держателей валюты с разумной доходностью. Все это снижает спрос на валюту, вызывая снижение ее стоимости.

Неконтролируемая инфляция, особенно в странах среднего размера и с плохо управляемой экономикой, таких как Турция, создает порочный круг, в котором высокая инфляция приводит к слабости валюты, что приводит к сокращению валютных резервов, ведет к еще более высокой инфляции и так далее.

Это имеет всевозможные негативные последствия для таких стран, как Турция, которым необходимо регулярно брать займы в иностранной валюте для финансирования крупных торговых и бюджетных дефицитов. И, как и ожидалось, с начала 2021 года до конца 2022 года турецкая лира рухнула более чем на 60% по отношению к доллару . За этим последовала очень высокая инфляция: с ноября 2022 года по ноябрь 2023 года потребительские цены в Турции выросли на 62% (после того, как валюта уже рухнула).

Борьба с гиперинфляцией

Когда вы играете с гиперинфляцией, у вас есть несколько способов предотвратить ее:

- Повышение ставок, как мы упоминали выше. Это не нравится гражданам, поскольку наносит ущерб экономике, повышая стоимость кредитов и безработицу.

- Защита стоимости вашей валюты путем продажи иностранной валюты (т.е. ваших валютных резервов) для покупки собственной валюты (т. е. лиры). Это неустойчиво, потому что валютные резервы конечны, а у Турции изначально не было большого размера из-за регулярного торгового дефицита.

Какой вариант выберет страна, зависит от ее политиков и ее центрального банка. В 1970-х годах Пол Волкер подавил высокую инфляцию, подняв процентные ставки близко к 20% и вызвав несколько рецессий. Он смог сделать это, потому что Федеральная резервная система была и остается независимой от правительства США.

Как же его переизбрали?

В том году Эрдоган собирался переизбираться, так что угадайте, какой вариант он выбрал. Он не только выбрал вариант 2 — где, чтобы добиться переизбрания, правительство Эрдогана истощило валютные резервы Турции (сократив их на 15% за несколько коротких недель), чтобы временно стабилизировать валюту. Он также удвоил размер государственного долга, пообещав более чем 700 000 государственных служащих повысить заработную плату на 45% — причем большая часть этих повышений, вероятно, должна быть профинансирована за счет дополнительного долга.

И, к несчастью для Турции, это сработало — Эрдоган был переизбран. После переизбрания Эрдоган, возможно, наконец пришел в себя (вероятно, нет). Он нанял нового управляющего центральным банком (Хафизе Гайе Эркан) и позволил ей поднять ставки. Процентные ставки в Турции быстро выросли с 8,5% в мае до 42,5% в настоящее время. Тем не менее, даже после всех этих повышений ставок реальная процентная ставка в Турции по-прежнему остается значительно отрицательной и составляет около -20% — это означает, что вам платят за займы. Если бы я был гражданином Турции, у меня был бы большой соблазн занять приличную сумму денег и на вырученные деньги купить золото (или казначейские облигации США).

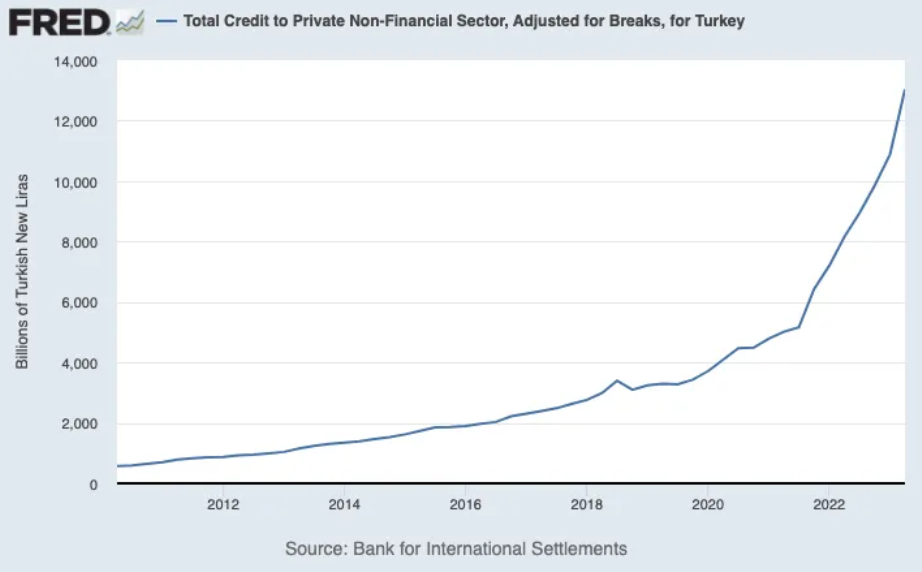

Вероятно, поэтому, несмотря на все эти махинации и волатильность, экономика Турции до сих пор не пошла ко дну. Реальный рост ВВП составляет около 6% в годовом исчислении. Долг по-прежнему подпитывает расходы — вы можете буквально увидеть скачкообразное изменение уровня частного долга Турции, поскольку люди бросились брать займы после COVID 2020-х годов, когда реальные процентные ставки упали и сделали должником очень привлекательным (т. е. инфляция намного превысила процентные ставки).

Часть этого долга привела к непроизводительным расходам на инфраструктуру (новый аэропорт Стамбула — один из самых роскошных в мире), но большая его часть вернулась в экономику через потребительские расходы.

Инфляция приходит за всеми

Проблема с заимствованием для потребительских расходов (т.е. покупки непроизводительных товаров), в отличие от инвестиционных расходов, заключается в том, что выгоды от отрицательных реальных ставок становятся намного меньшими. Например, если я одолжу 1000 долларов и куплю красивый костюм для посещения некоторых встреч, в какой-то момент мне придется выплатить эту 1000 долларов плюс проценты. Возможно, мне повезет, когда я увижу, что из-за высокой инфляции цены на костюмы выросли до 2000 долларов, но это не значит, что я могу развернуться и продать свой подержанный костюм дороже, чем я его купил (рынок подержанных костюмов крайне неликвиден, потому что люди не хотят носить чужие изношенные костюмы).

Таким образом, мне нужно будет погасить кредит, используя свой доход — и если, что вполне вероятно, моя зарплата не будет полностью соответствовать инфляции, то деньги, которые я погашу, все равно будут значительными, даже если они подешевеют. Таким образом, наступит день, когда наступит срок погашения долгов Турции – и возврат к ортодоксальной денежно-кредитной политике (т.е. более высоким ставкам), вероятно, ускорится в этот день.

Будем надеяться, что когда этот день наступит, он, наконец, ослабит железную хватку Реджепа Тайипа Эрдогана над своей страной и даст Турции шанс добиться настоящего, устойчивого экономического развития и роста.

✅ Подписывайтесь на мой канал "Твой личный финансист"

Если вам понравилась статья - обязательно ставьте ❤️