Военнослужащий может приобрести жилье за счет средств государства. Для этого существует механизм — накопительно-ипотечная система (НИС). Ее условия с 2005 года неоднократно менялись. В статье рассказываем, какие правила военной ипотеки действуют в 2024 году и на что обратить внимание при ее оформлении.

Что такое военная ипотека

Военная ипотека — это один из способов жилищного обеспечения военнослужащих, который позволяет им приобрести собственное жилье на льготных условиях. Даже если у гражданина уже есть квартира, но он является военнослужащим по контракту, человек имеет право на военную ипотеку.

Суть в том, что пока гражданин находится на воинской службе, долг перед банком за жилье погашает государство, ежегодно перечисляя деньги на именной накопительный счет военнослужащего. Регулирование военной ипотеки осуществляется Федеральным законом №117-ФЗ «О накопительно-ипотечной системе жилищного обеспечения военнослужащих».

Что можно купить с помощью военной ипотеки

Военнослужащий может приобрести по госпрограмме квартиру в новостройке, вторичное жилье, жилой дом с земельным участком или таунхаус. Военнослужащий вправе самостоятельно выбрать регион, вид и количество жилья. Условия НИС не распространяются на индивидуальное жилищное строительство, а также на покупку жилья по договорам переуступки права требования.

Кто может получить военную ипотеку

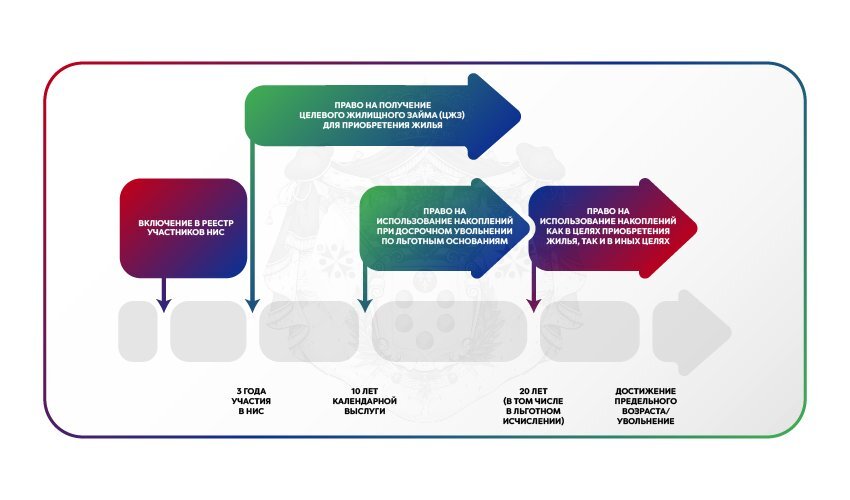

Чтобы получить ипотеку, нужно стать участником накопительно-ипотечной системы. Участие для военнослужащего может быть как обязательным, так и добровольным.

Обязательно участвуют в НИС те, на кого не действует второй способ жилищного обеспечения военнослужащих — единовременная выплата на приобретение жилья предоставление квартиры в собственность.

Воспользоваться военной ипотекой могут:

- выпускники военных вузов, офицеры на контракте,

- военнослужащие из запаса, солдаты, матросы, сержанты, старшины, которые заключили второй контракт,

- прапорщики, мичманы после трех лет службы,

- сотрудники Росгвардии, ОМОН, СОБР, вневедомственной охраны, ФСБ, МВД, МЧС (получившие воинские звания), Спецстроя РФ, ГУСП РФ.

Для участия в налогово-ипотечной системе данные солдата или офицера должны быть внесены в реестр участников НИС, который ведет ФГУП «Росвоенипотека». Информация вносится на основании рапорта военнослужащего либо приказа о зачислении на контрактную службу. При обязательном участии данные попадают в систему автоматически, одновременно с приказом о зачислении в воинскую часть. Тем, кто решил добровольно стать участником НИС, требуется подать письменное заявление.

Когда можно получить военную ипотеку

В течение 10 лет службы участник получает право на получение целевого жилищного займа (ЦЖЗ) на покупку квартиры или дома. Величина займа складывается из суммы накопленных и причитающихся военному средств до завершения предельного срока службы, а также доходов от инвестирования на дату предоставления займа.

Первые три года использовать средства нельзя, а дальше военнослужащий должен принять решение. Можно продолжить накапливать, преумножая средства за счет получения дохода от инвестирования, и использовать их впоследствии для приобретения жилья. Если накопленных средств к моменту принятия решения о приобретения жилья не хватает, можно обратиться в банк для оформления военной ипотеки, используя накопленные средства как первоначальный взнос.

Какие условия получения военной ипотеки

Условия участия в НИС одинаковы для всех военнослужащих — не важно, сколько они служат в армии, какое у них звание, есть ли маленькие дети или своя квартира.

Величина взноса ежегодно регламентируется решением Правительства РФ с учетом инфляции. На 2023 год установлен взнос 349614 рублей. Начисление производится в размере 1/12 ежемесячно.

ФГКУ «Росвоенипотека» ежеквартально начисляет проценты от инвестирования средств на индивидуальных счетах.

Если участник НИС не брал жилищный заем до окончания срока службы (не менее 20 лет), после увольнения он может воспользоваться деньгами по своему усмотрению.

Процентная ставка

Ставки по военной ипотеке в банках чуть ниже рыночных. Например, ВТБ предлагает кредитование со ставкой 15,6% сроком до 25 лет, а «Россельхозбанк» 15,8 сроком до 28 лет. Военнослужащие вправе участвовать в других госпрограммах, а еще погасить с помощью ЦЖЗ семейную ипотеку.

(ставки актуальны на I-й квартал 2024г.)

Допустимая величина кредита по военной ипотеке

На одного человека банки готовы дать заем от двух до трех миллионов рублей на срок до достижения военным предельного возраста службы 50 лет. Есть кредитные продукты для семей, где два военнослужащих. По таким программам, а также по программам с дополнительным госфинансированием (к примеру, семейная ипотека) кредитные лимиты увеличены. Максимальная сумма на 2023 год для участника, который вступил в ИНС с начала ее действия в 2005 году — 6,4 млн рублей.

Как оформить военную ипотеку: пошаговый план

Шаг 1. Выбрать недвижимость, банк, ипотечную программу

После получения свидетельства ЦЖЗ военнослужащий выбирает банк, а также квартиру или дом для покупки. Если это вторичка, с продавцом квартиры заключают предварительное соглашение о покупке.

Шаг 2. Подготовить документы и отправить заявление в банк

Дальше необходимо отправить заявление на ипотеку в выбранный банк вместе со свидетельством ЦЖС. Банк-партнер проверяет и одобряет выбранный объект недвижимости, подписываются кредитный и залоговый договоры.

Копия кредитного договора, а также подписанный заемщиком договор о целевом жилищном займе банк направляет в ФГУП «Росвоенипотека». В течение двух недель заемщик получает обратно свои экземпляры документов.

Шаг 3. Заключить сделку с продавцом недвижимости

Участник НИС заключает с владельцем собственности, застройщиком договор купли-продажи, регистрирует права собственности. Продавец недвижимости получит деньги после подписания договора купли-продажи и передачи прав собственности.

Копию свидетельства о праве собственности, выписки ЕГРН об обременении объекта в пользу банка и государственного учреждения нужно отправить в «Росвоенипотеку». Со следующего месяца ФГУП начнет выплачивать ипотеку за военнослужащего согласно графику.

Полезные советы юристов

Что делать, если жилищного займа не хватает на первоначальный взнос по ипотеке. Такая ситуация часто возникает, когда военнослужащий хочет приобрести жилье в Москве или других городах-миллионниках. В этом случае можно получить гражданскую ипотеку, а затем направить жилищный заем на ее погашение. Здесь есть особенности в юридическом оформлении, поэтому лучше обратиться к юристу.

Как сдавать в аренду квартиру, купленную по НИС. Следует помнить, что по закону «О статусе военнослужащих», они не вправе заниматься предпринимательской деятельностью лично или через доверенных лиц. Однако, согласно ГК РФ, допустимо получить согласия залогодержателя на временное пользование объекта залога. Сдача в аренду жилья по НИС законна, если не содержит признаков предпринимательской деятельности.

Отвечаем на частые вопросы

Можно ли погасить ипотеку раньше срока?

Досрочно погасить задолженность можно за счет собственных средств или материнского капитала. В случае досрочного погашения сумма кредита станет меньше, а взносы на накопительный счет возобновятся.

Можно ли оформить налоговый вычет?

Налоговый вычет получают только в том случае, если часть купленного жилья человек оплатил из своего кармана. Если квартира куплена только за счет государства, вычет оформить нельзя.

Какой первоначальный взнос по военной ипотеке?

Стандартный взнос — 20%.

Можно ли рефинансировать такой кредит?

Да, можно оформить другой кредит с меньшей ставкой. Тогда на накопительный счет будут поступать взносы в большем объеме. Единственный минус при расчете варианта рефинансирования ипотеки — все банки по военной ипотеке предлагают графики платежей по аннуитетной схеме, то есть платежи в счет основного долга погашаются в конце срока договора.

Как делить квартиру по военной ипотеке супругам при разводе?

При разводе некоторые требуют бывших супругов вернуть часть стоимости квартиры. Есть прецеденты, когда суд обязывает супругу военнослужащего возместить половину целевого жилищного займа, оплаченного за квартиру. В ряде других случаев выносятся отказные решения. Тут влияет доля личных накоплений при покупке, наличие несовершеннолетних детей и брачный договор.

Что будет с ипотекой при досрочном увольнении?

Это зависит от причин увольнения и срока службы. Если военный уволен из-за нарушения контракта и других негативных причин, то он обязан вернуть государству всю сумму займа с процентами, а также погасить долг банку. Средства не взыскиваются при выслуге больше 20 лет.

Если военный уходит со службы по уважительным причинам на сроке от 10 до 20 лет, он не должен возвращать деньги государству. Нужно лишь самостоятельно закрыть оставшийся долг перед банком. Но если гражданин уволился до 10 года службы, он также обязан вернуть деньги и государству, и банку.

Банк может отказать военному в ипотеке?

Да, если у заявителя плохая кредитная история, уже есть много кредитов на момент подачи заявки или покупаемая недвижимость не соответствует требованиям банка.

Обязана ли семья выплачивать долг по ипотеке, если военный погибнет?

В этом случае государство погасит остаток долга по ипотеке.