После бурного роста в 2017-2019 гг. московский рынок металлопроката в последние годы переживает падение: в 2020 и 2021 годах сокращение емкости рынка было обусловлено пандемией и ее последствиями, повлиявших на снижение объемов строительства – основной «движущей силы» московского рынка металлопроката. В 2022 году рынок «просел» из-за санкций и снижения объемов ввоза изделий из металлопроката в нашу страну.

Общая емкость рынка металлопроката России

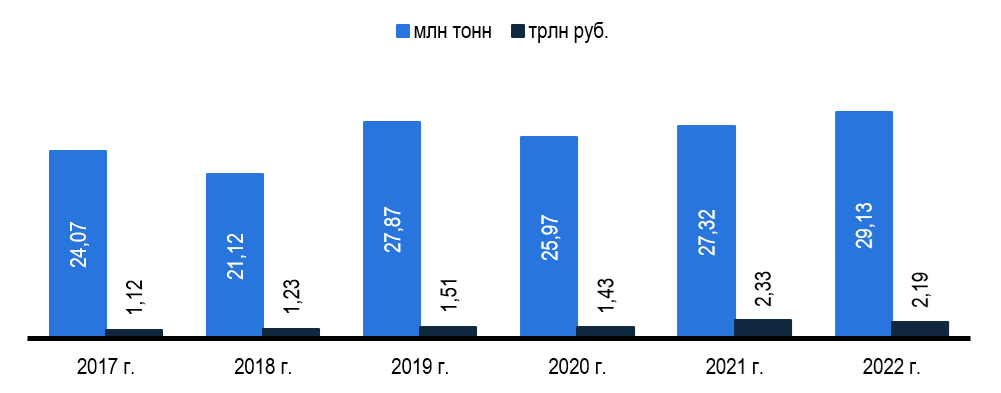

По данным WTO в 2022 году металлы и изделия из них находились на втором месте по объемам всего российского экспорта и составляли 4,61% стоимости экспортируемой из России продукции, а физический объем экспорта черных металлов и изделий из них составил 34,59 млн тонн. Согласно данным Росстат, в 2022 году объем производства металлопроката в России составил 60,7 млн тонн общей стоимостью 3,58 трлн рублей.Видимое потребление (далее также – рынок) металлопроката в России в 2022 году увеличилось в натуральном выражении на 6,6% – в первую очередь из-за снижения объемов экспортируемого металлопроката, и составило по итогам года 29,13 млн тонн общей стоимостью 2,19 трлн рублей.Весь товарооборот на российском рынке металлопроката (производство, импорт и экспорт) в 2022 году можно оценить в 98,32 млн тонн общей стоимостью 5,33 трлн рублей.

Общая емкость рынка Москвы и Московской области

Согласно нашей оценке, базирующейся на показателях импорта и экспорта, а также статистике отгрузок Росстат (ЕМИСС) физический объем рынка металлопроката Москвы и Московской области в 2022 году сократился на 7,2% при увеличении общей стоимости на 1,1% и составил 746,3 тыс. тонн общей стоимостью 252,6 млрд рублей. Среднегодовая динамика рынка (CAGR 2017-2022) составила -13,2% в натуральном и +3,8% в стоимостном выражениях.

Производство московского металлопроката неразвито, особенно в столице. Объемы производства металлопроката в Москве в 2022 году составили всего 29,3 тонны. Основной объем отечественного металлопроката Москвы производится или в Московской области (60,5 тыс. тонн), или ввозится из других регионов. При этом в 2022 году объемы производства металлопроката в Московской агломерации в натуральном выражении снизились почти на 16% при увеличении стоимостного объема рынка на четверть. В 2022 году существенно сократились объемы экспорта из Москвы и Подмосковья (-25,3% от общего количества) и объемы импорта (-19,7%).В структуре московского рынка металлопроката доминирует Москва, на чью долю приходится 58% физического объема московского рынка металлопроката – в первую очередь за счет большого объема импорта в столицу. В 2022 доля в Москву импортировалось 1,5 млн тонн металлопроката, что выше, чем в целом весь рынок города. Объемы экспорта из Москвы достигали 1 млн тонн продукции, на внутреннем рынке оставалось 311,6 тыс. тонн металлопроката.Доля Москвы и Московской области в физическом объеме всего российского рынка металлопроката невысокая и составляет чуть более 2% от веса видимого потребления металлопроката в России. При этом средняя стоимость сортамента в Московкой агломерации гораздо выше, чем в других регионах – доля Москвы и Московской области в стоимостном объеме российского рынка металлопроката достигает 16%.

Рынок металлопроката условно можно разделить на четыре сегмента:

- сортовой металлопрокат, куда входят арматура, катанка балка, швеллер

- уголок круг полоса, квадрат;

- листовой прокат, куда входят холоднокатаные, горячекатаные и

- конструкционные листы, а также профнастил;

- трубы;

- металлолом и сплавы.

Крупнейшим сегментом рынка металлопроката Москвы и Московской области является сортовой прокат, на долю которого приходится 76,1% физического объема московского рынка. Следующим по удельному весу в структуре рынка идет различный металлолом и сплавы, на долю которого приходится 11,6% физического объема рынка. Третьим по величине сегментом московского рынка металлопроката является листовой прокат (10,8%).Один из крупнейших потребителей металлопроката – строительный комплекс, который крайне развит в Московской агломерации. В связи с этим, самым потребляемым сортаментом металлопроката в Москве и Московской области являются катанка и арматура, используемые в строительстве. На долю катанки в 2022 году приходилось более трети физического объема московского рынка, что в абсолютном выражении составляет 263,3 тыс. тонн. Вторым среди самых потребляемых сортаментов металлопроката в Московской агломерации является арматура – 20,3% от общего веса всего сортамента на московском рынке, что в абсолютном выражении составляет 155,8 тыс. тонн.

На основе полученных данных о физическом и стоимостном объемах московского рынка металлопроката был рассчитал прогноз рынка по базовому сценарию. Базовым является реалистичный сценарий развития рынка, прогнозная динамика в рамках которого рассчитывалась на основе медианной динамики объемов рынка за 2017-2022 годы (за исключением ковидных и постковидных 2020 и 2021 годов).Катаклизмы и наложенные в 2022 году на Россию и на некоторых крупнейших российских производителей, в том числе металлургического сектора, санкции, повлияли на московский рынок металлопроката, который, как и в целом весь российский рынок, сократился в натуральном выражении на 7,2% относительно 2021 года. В тоже время, физический объем исследуемых изделий из металлопроката по выборке снизился не по всему сортаменту. В «зелёной зоне» оказались конструкционные и холоднокатаные листы, арматура и балки, рулоны стальные оцинкованные и с полимерным покрытием. Сегмент московского металлопроката по выборке в 2022 году уменьшился в своём физическом объеме относительно 2021 года также в меньшем размере, чем весь рынок металлопроката двух регионов (на -1,3% против -7,2%).В целом, несмотря на отрицательную динамику московского рынка металлопроката, которая наблюдается уже последние три года, самочувствие всей индустрии в ближайшие годы с большой долей вероятности, будет определяться геополитической обстановкой в России, которая неминуемо повлечет дальнейшее развитие импортозамещения. В свою очередь развивающееся отечественное производство (например, в сегменте машиностроения) будет предъявлять повышенный спрос в том числе на изделия из металлопроката.

Снижающиеся объёмы импорта металлопроката также могут способствовать развитию отечественных производителей проката.

Ожидается, что по базовому прогнозу развития рынка московского металлопроката в условиях, когда текущая ситуация с санкциями будет сохраняться на прежнем уровне и экономика России начнет постепенное восстановление на фоне налаживания взаимодействия со странами АТР, физический объем рынка будет увеличиваться ежегодными темпами 3,6% в год и достигнет к концу 2027 года 889,9 тыс. тонн, что в стоимостном выражении с учетом ежегодного прироста стоимости на 9,7% составит 401,6 млрд рублей. Быстрее всего будет расти рынок конструкционных листов: в среднем на 8,9% в год вплоть до конца прогнозируемого периода.

В то же время, сокращение темпов развития экономики, дефицит бюджета и снижение платежеспособного спроса населения могут существенно ударить по «движущей силе» рынка металлопроката – строительной отрасли. Негативный сценарий развития рынка предполагает снижение физических объемов металлопроката, потребляемого московскими заказчиками. При этом средняя стоимость изделий будет продолжать свой рост, следовательно стоимостной объем рынка будет расти даже при негативном сценарии развития.