Продолжаю свою подборку статей про пенсию (казалось бы, какого черта, я вообще об этом пишу).

В предыдущих статьях я уже говорила о том, что мой инвестиционный портфель это не просто инвестиции, а вклад в мою безбедную старость (так сказать, вторую молодость после 50).

Так как моя трудовая деятельность началась до 1 января 2014 года, то я еще успела застать такой инструмент, введенный, а потом благополучно замороженный со стороны государства, накопительная часть пенсии.

До конца 2013 года пенсионные отчисления (22%), которые совершал работодатель, делились на две части - 6% шли на формирование накопительной части пенсии, остальные 16% шли на формирование страховой части пенсии.

Введение такого инструмента было направлено на улучшение пенсионной системы и задумывалось, как дополнительные возможности предоставить больше финансовой независимости пенсионерам.

Казалось бы, вот она - возможность облегчить пенсионную жизнь.

Но у такой системы были не только сторонники, но и противники.

Один из главных аргументов «против»: инструмент создает несправедливые условия для людей с разными уровнями доходов и финансовыми возможностями.

Кроме того, существует риск потери средств из-за неудачных инвестиций или финансовых потрясений, так как увеличение накопительной части пенсии предполагало инвестирование данных средств со стороны пенсионного фонда.

Предполагаю, что те, кто были против такой системы возликовали в 2014 году.

Так как именно тогда государство ввели мораторий на формирование накопительной части пенсии.

В чем его основные условия:

В период с 2014 года по 2025 год (нет гарантий, что его снова не продлят) все отчисления в размере 22% направляются на формирование страховой пенсии (отчислений на накопительную пенсию со стороны работодателя - нет).

Несмотря на установленный мораторий, граждане имеют право распоряжаться своей накопительной частью пенсии. И тут есть два пути:

1. В случае, если Вы до 31 декабря 2015 успели перевести свою накопительную часть пенсии в Негосударственный пенсионный фонд (НПФ) или выбрали Управляющую компанию (УК) в ПФР, то Ваша накопительная часть пенсии инвестируется и тем самым увеличивается. Предполагается, что после истечения срока действия моратория такие пенсии продолжат пополняться за счет отчислений работодателя.

2. Если Вы не успели выбрать НПФ или УК до конца 2015 года, то такое право за Вами остается и сейчас, но в случае отмены моратория в 2025 году такие пенсионные накопления не будут пополняться за счет работодателя. Увеличение будет происходить только за счет инвестиционного дохода.

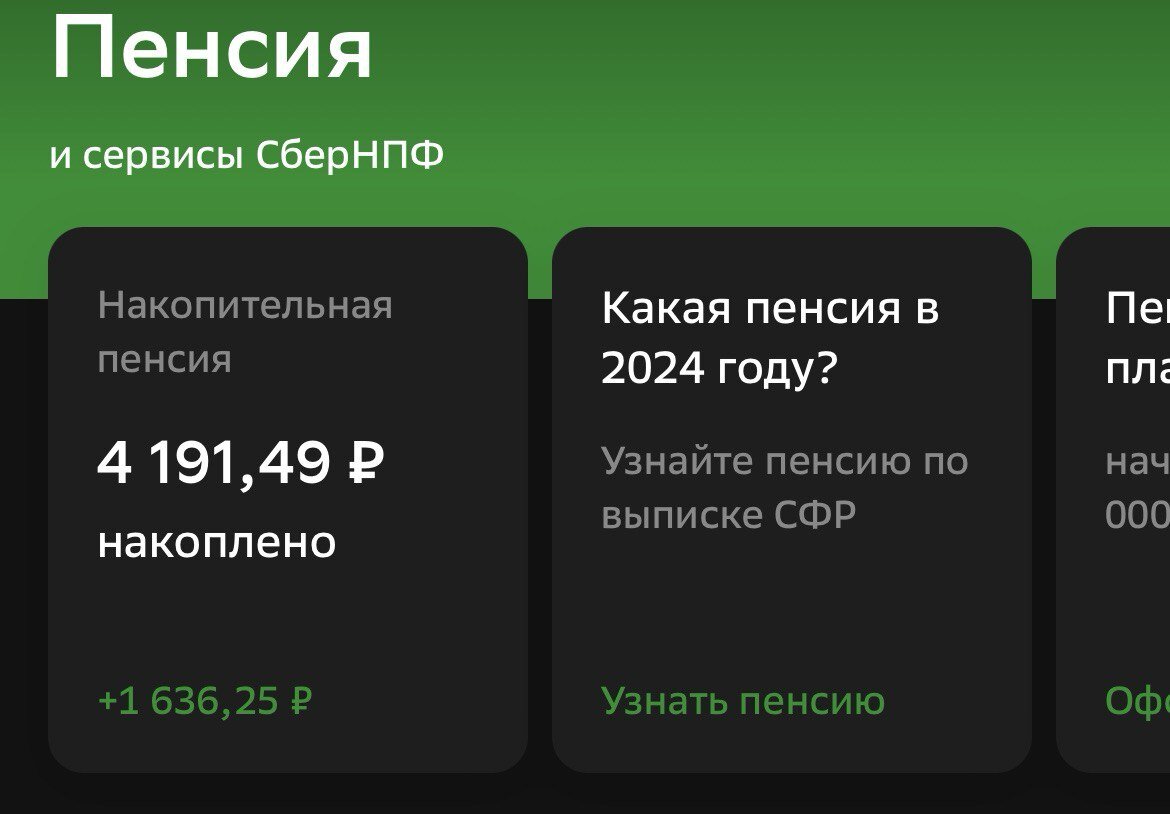

Теперь о фактических данных на примере моих пенсионных накоплений

Так как начала я свою официальную трудовую деятельность до 2014 года, то успела "накопить" крошечную по размеру накопительную пенсию.

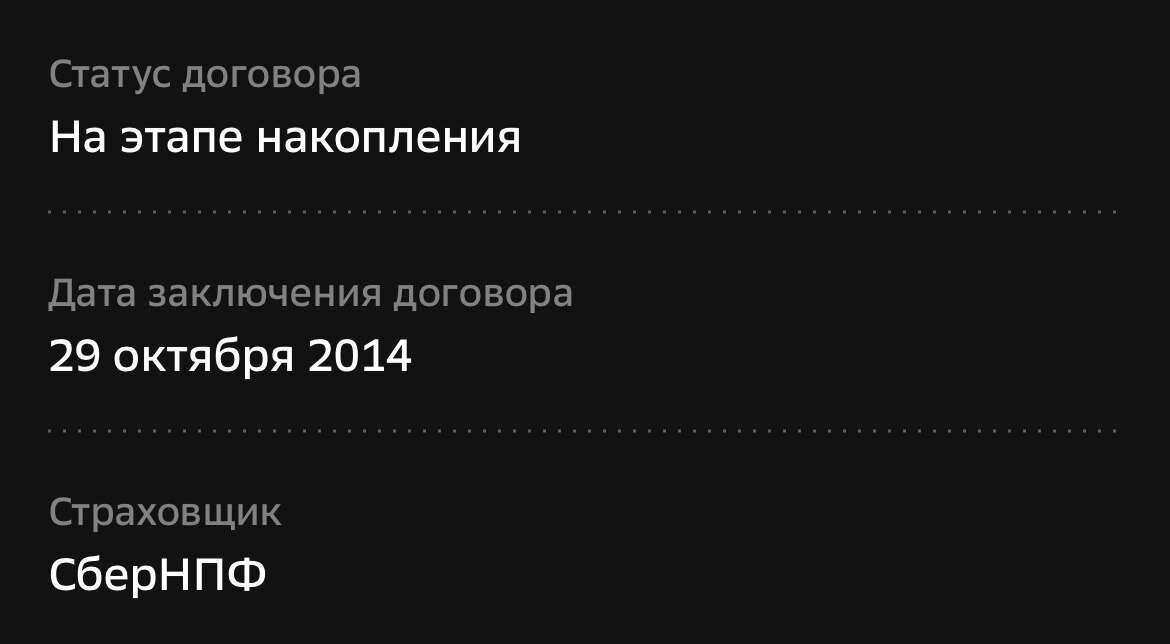

В 2014 года я заключила договор с НПФ Сбербанка (я особо не выбирала, на тот момент у меня были все банковские продукты от этого банка, да и центральный офис был соседним зданием от дома).

Как видно из скрин-шота, сумма моих накоплений составляет 4 191,49 рубль, из которых 1 636,25 рублей - инвестиционный доход. Соответственно первоначальная сумма была равна 2 555,24 рублей.

За 9 лет мой прирост составил 181,81 рубль в год.

181 рубль в год, Карл!

Именно по причине того, что кроме меня обо мне никто не позаботится, я начала свой путь в инвестировании. Кстати, открытие индивидуального инвестиционного счета (ИИС) является, в том числе, государственным инструментом по формированию пенсионного капитала.

Подробнее я рассказывала тут

А Вы уже начали копить на свою пенсию? Если нет, то пора задуматься.

Еще больше о доходах и инвестициях

Всех целую,

Ваша Белка🤍